14. Эластичность спроса по цене и доходу: понятие, изм, пок-ли, факторы, практ применение.

Эластичность спроса– реакция спроса на изменение цены (дохода), измеряемая коэф-том эластичности.

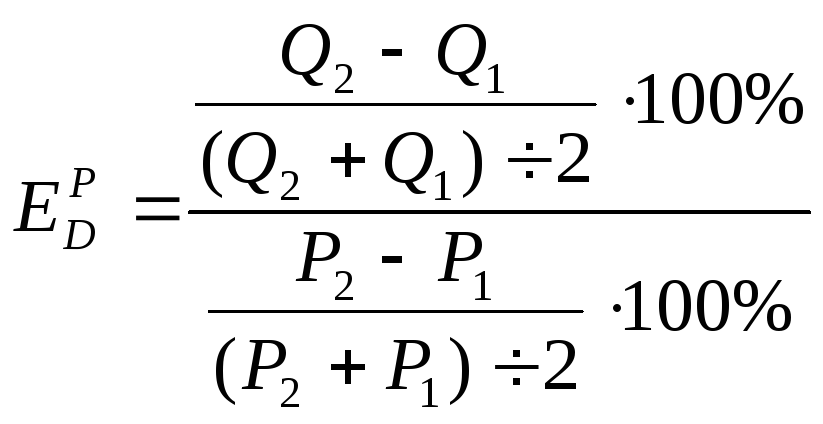

Прямая эласт-ть спроса по цене характеризует степень изменения спроса при изменении рын. цены на 1%.

Метод точечной эласт-ти – применяется при незнач изм параметров

![]()

Q2, Q1 – объем спроса в текущем, базовом периодах

Р2, Р1 – цена товара в текущем, базовом периодах

Метод дуговой эласт-ти – применяется при знач изм параметров.

меньше

![]() =

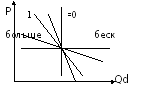

0 – абс. неэласт. спрос

=

0 – абс. неэласт. спрос

![]() =беск

- абс. эласт.

=беск

- абс. эласт.

![]() =1

– единичная эласт-ть спроса

=1

– единичная эласт-ть спроса

![]() >1

- спрос эласт.

>1

- спрос эласт.

![]() <1

- неэласт. спрос

<1

- неэласт. спрос

Перекрестная эласт-ть спроса по цене характеризует степень изменения спроса на данный товар при изменении цены другого товара на 1%

![]()

![]() >

0 – товары-заменители (субституты)

>

0 – товары-заменители (субституты)

![]() <

0- товары взаимодополняющие (комплементы)

<

0- товары взаимодополняющие (комплементы)

![]() =

0 – нейтральные товары

=

0 – нейтральные товары

Эласт-ть спроса по доходу отражает степень изменения спроса к изменению дохода на 1%

![]()

I2, I1 – величина дохода в текущем, базовом периодах

![]() <

0 – товары низшего качества

<

0 – товары низшего качества

![]() >

0 – товары норм кач-ва, в т.ч.:

>

0 – товары норм кач-ва, в т.ч.:

0![]() 1

- товары первой необходимости

1

- товары первой необходимости

![]() =1

- товары второй необходимости

=1

- товары второй необходимости

![]() 1

– предметы роскоши или престижные

товары

1

– предметы роскоши или престижные

товары

Факторы, влияющие на эласт-ть спроса:

-

Наличие на рынке товаров-заменителей

-

Универсальность использования товаров

-

Степень насущности удовлетворяемой потребности

-

Уровень доходов потребителей

-

Доля расходов в бюджете на данный товар

-

Фактор времени

-

Консерватизм потребителей

20. Фирма, предпр:понятие, признаки, св-ва, ф-ии, цели, об-венная значимость. Осн фонды и оборот ср-ва предприятия.

Фирма (предприятие)-самостоят.хозяйст.субъект с правами юр лица, к-рый исп им-во для произв-ва и реализации прод-ии, вып работ, оказания услуг в соотв с целями, предусм в уставе предпр.

Признаки юр лица: 1)имущественная обособленность; 2)самост имущ ответственность; 3)самост выст в гражд обороте.

Свойства предприятия (фирмы):

1)фирма как юр лицо организационно,имущественно и юридически автономная и относительно обособленная единица.

2) построена по иерархаическому принципу,т.е. имеет уровни подчинения и разделение властных полномочий между подразделениями и сотрудниками.

3)внутренняя координация деят-ти фирмы осущ с пом нерыночных,а командно-адм методов (приказы,распоряжения,обязательных исполнений)

4)фирма производит товар и осущ свое воспр за счет произв и реализации продукции, покупает на рынке все необх факторы произв-ва,в отличие от дом хоз-в, производящих блага для собст потребления и исп принадлежащие им трудовой ресурс.

Об-венная значимость фирмы (Р. Коуз 1937)сост в том, что она выст как альтернатива рынку с целью опт-ии трансакционных идержек и дополняет рынок. Объед в рамках фирмы дорогост деят-ти отд субъектов по сбору и обработке рын инф-ии, коорд-ии произв-ва, контролю и т.д. позволяет сократить трансакц издержки преим-венно за счет иерархических способов орг-ии деят-ти.

Трансакц издержки – изд, связ с соверш сделок и реализацией контрактов. Они обесп успешную реализацию произв-ва.

Функции предприятия:

1)организация производства товаров и услуг

2)инвестирование в реальный капитал

3)удовлетворение общественных потребностей (социальная)

Цели предприятия:

1)традиц: максимизация эк прибыли (превышение цены над затратами факторов произв-ва)

2)минимизация затрат на производство

3)достижение определенного объема продаж и завоевание опр доли рынка.

4)обеспечение жизнедеятельности отрасли или поддержка эконом.инфраструктуры,что характерно для гос.предприятий.

Конечная цель: увеличение благосостояния владельцев фирмы

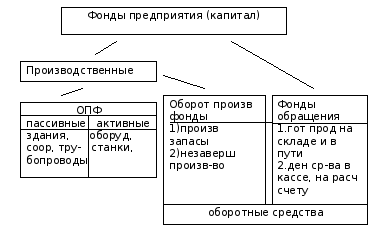

Им-во предпр вкл в себя основные фонды и оборотные ср-ва.

ОПФ-

это часть средств произв-ва, к-рые в

процессе произв-ва сохр свою нат-вещ

форму и переносят свою стоимость на

производимый продукт постепенно, по

частям, в течение неск-ких кругооборотов,

претерпевая физ износ. Стоимость ОПФ

возвр по частям, в рез-те реализации

прод-ии за неск-ко кругооборотов, в р-ре

АО, из к-рых форм аморт фонд для восст

изнош фондов.

ОПФ-

это часть средств произв-ва, к-рые в

процессе произв-ва сохр свою нат-вещ

форму и переносят свою стоимость на

производимый продукт постепенно, по

частям, в течение неск-ких кругооборотов,

претерпевая физ износ. Стоимость ОПФ

возвр по частям, в рез-те реализации

прод-ии за неск-ко кругооборотов, в р-ре

АО, из к-рых форм аморт фонд для восст

изнош фондов.

Амортизация - объективный эк процесс постепенного перенесения стоимости ср-в труда на производимый с их помощью продукт в течение нормативного срока их полезного использования (амортизационного переноса)

АО – это ден ср-ва, ежегодно направляемые в аморт фонд в соотв с нормой амортизации.

Оборотные средства – это ден ср-ва, авансированные в оборотные фонды и фонды обращения.

Оборотные фонды – часть средств производства, к-рая в процессе производства не сохр свою нат-вещ форму, полностью потребляются и полностью переносят свою стоимость на производимый продукт за 1 кругооборот и возвращаются в ден форме после реализации продукции.

22. Эк-кие и бухгалтерские издержки произв-ва. Пост, перем, общ, ср и пред издержки произв-ва в краткосрочном периоде, их динамика и взаимосвязь на графике.

Издержки – это денежное выражение стоимости произв ресурсов, потребленных в процессе произв-ва благ.

Явные издержки (внешние)–это фактические расходы предприятия в форме ден платежей поставщикам произв-венных ресурсов и услуг. Они включают:1) расходы на сырье, м-лы и комплектующие;

2) расходы на оплату труда;

3)АО, отражающие мат износ ср-в производства;

4)прочие расходы(оплата транспортных, юр, фин и др. услуг).

Их наз бухгалтерскими, т.к. они отражены в бухучете предприятия.

Неявные издержки (внутренние) равны ден платежам, к-рые могли быть получены за собственные ресурсы при более выгодном из альтернативных вариантов их использования. Они носят скрытый характер. Явные (бухгалтерские) издержки вместе с неявными образуют экономические издержки.

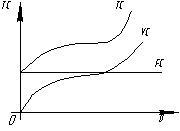

Постоянные

издержки FC

(fixced

cost)

Их вел не изм с увел или сокр объемов

произв-ва (содерж зданий, аренда земли,

аморт обор)

FC

= const

FC

= const.

Предст собой горизонтальную линию,

параллельную оси абсцисс.

Постоянные

издержки FC

(fixced

cost)

Их вел не изм с увел или сокр объемов

произв-ва (содерж зданий, аренда земли,

аморт обор)

FC

= const

FC

= const.

Предст собой горизонтальную линию,

параллельную оси абсцисс.

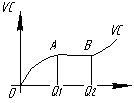

П еременные

издержки VC

(variable

cost)

Изм пропорц увел или уменьш объема

произв-ва (затраты на сырье, электроэн,

оплату труда)

еременные

издержки VC

(variable

cost)

Изм пропорц увел или уменьш объема

произв-ва (затраты на сырье, электроэн,

оплату труда)

VC = VC (Q), где Q – объем выпуска

Общие затраты (total cost) TC. TC= FC + VC.

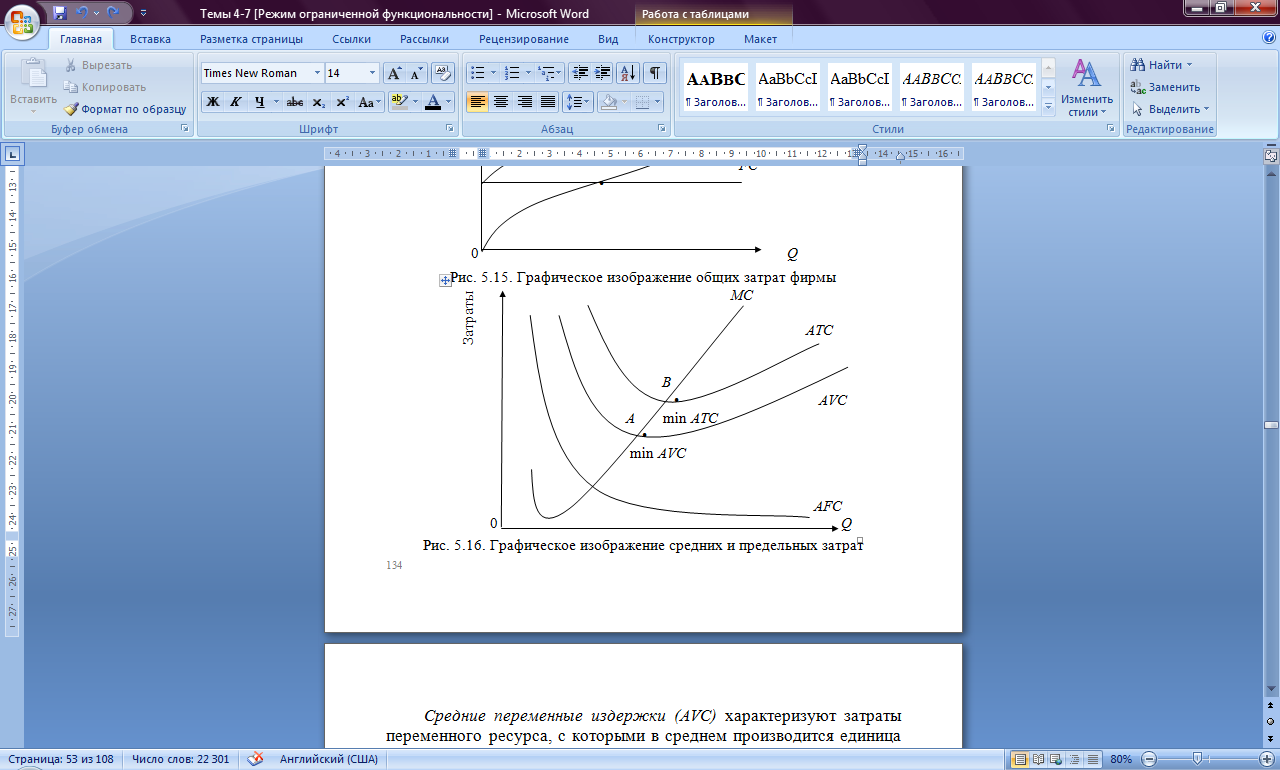

AFC.

Пост затр в расчете на ед прод-ии

![]() AVC

Перем затр в расчете на ед прод-ии

AVC

Перем затр в расчете на ед прод-ии

![]() ATC

или

AC.

Общ затр в расчете на ед прод-ии

ATC

или

AC.

Общ затр в расчете на ед прод-ии![]() MC

Связ с произв-вом каждой доп ед прод-ии

MC

Связ с произв-вом каждой доп ед прод-ии

![]()

Кривая МС пересекает кривую AVC и кривую АТС в точках их минимальных значений ( А и В)

МС < АТС, кривая ATC идет вниз: производство каждой новой ед продукции уменьшает средние общие издержки производства. Наращивание объема производства экономически целесообразно, так как эффективность производства возрастает.

МС > АТС, ATC идет вверх: производство новой единицы продукции увеличивает средние общие издержки. Поскольку эффективность производства снижается, то следует приостановить увеличение объема производства.

АТС = min, МС = АТС (В)Это означает, что средние издержки перестали падать, но еще не начали расти. Это точка технологического оптимума, к-рой соотв оптимальный объем производства с точки зрения оптимального соотношения между постоянными и переменными ресурсами. Экономика тем более эффективна, чем ближе реальный выпуск продукции фирмами к точкам их технологического оптимума.

Аналогичные рассуждения применимы и для соотношения между МС и АVC. Точка минимального значения AVC является точкой закрытия предприятия и прекращения производства при определенных обстоятельствах (при Р = AVCmin)