1.Понятие управления инвестицией и их экономическая сущность

Одно из возможных понятий управления:

Управление - процесс выработки и реализации управляющих воздействий на объект управления (инвестиции) с целью достижения поставленных задач.

Invest- вкладывать, investire- облагать.

Инвестиции (Ин)- это вложение капитала во всех его формах в различные объекты (инструменты) с целью последующего прироста капитала (получение прибыли или иного экономического результата).иначе : Инвестиции – это вложение неких ресурсов с целью получения результатов.

Основные признаки инвестиций:

Потенциальная способность приносить доход

Единство потенциала (ресурсов) (т.е. наличие ресурсов) и затрат вложений.

Преобразование капитала (ресурса) в альтернативный вид.

Наличие разнообразия инвестиционных ресурсов

Наличие срока вложения (четко определенного).

Наличие риска вложения.

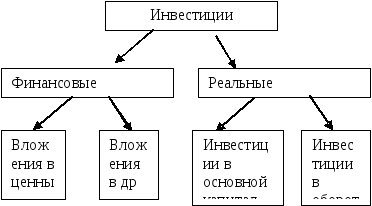

В зависимости от сферы и предполагаемого результата инвестиции делятся на две группы:

Финансовые инвестиции - вложение капитала путем его помещения (перемещения) в различные финансовые активы.

Реальные инвестиции (капиталообразующие инвестиции) – вложения в конкретный, как правило, долгосрочный проект с целью создания и воспроизводства основных и оборотных фондов (например: строительство, расширение, реконструкция или техническое перевооружение предприятия).

Ошибочным или узким пониманием инвестиций являются:

-

Любое вложение средств, не приводящее ни к росту капитала, ни к получению прибыли (например: приобретение автомобиля для личного пользования). Иначе потребительские инвестиции.

-

Приравнивание понятие инвестиций к капитальным вложениям (является частным случаем инвестирования, одной из его форм).

-

Понимание инвестиций как вложение денежных средств. Денежные инвестиции являются лишь частью инвестиционной деятельности.

-

Трактовка инвестиций как исключительно долгосрочного вложения капитала.

-

Классификация инвестиций.

1 критерий – по форме.

А) денежные средства и их эквиваленты (вклады, оборотные средства, паи и доли в УК, ценные бумаги и т.д.)

Б) земля

В) здания, сооружения, машины и оборудования – основные средства

Г) имущественные права, оцениваемые в денежном эквиваленте (ноу хау, лицензии, товарные знаки , интеллектуальная собственность, НМА)

2 критерий - по характеру.

А) безрисковые (минимальный уровень риска потери ожидаемого дохода и/или капитала, практически гарантированное получение прибыли) (например депозит в банке)

Б) низкорисковые – это вложения с уровнем риска ниже среднерыночного

В) среднерисковые (соответствие среднерыночному риску)

Г) рисковые (венчурные)

Д) аннуитетные -инвестиции, приносящие доход через регулярные промежутки времени

Е) трансфертные инвестиции- инвестиции, ведущие к смене собственников (слияние, поглощение предприятий и т.д.)

3 критерий – по участию в инвестиционном процессе

А) прямые инвестиции – это вложение с целью не только получения дохода, но и непосредственного участия в управлении предприятием.

Б) косвенные инвестиции (опосредованные) – это вложения через финансовых посредников (институциональных инвесторов) путем приобретения различных финансовых инструментов.

В) портфельные инвестиции – это вложения в различные виды активов с целью диверсификации (разделения) риска.

4 критерий – по объекту инвестирования.

А) материальные инвестиции – это вложения в имущество и физические активы

Б) стратегические инвестиции – это вложения в новые проекты предприятия с целью развития

В) базовые инвестиции – это развитие существующих проектов.

Г) текущие инвестиции – это поддержание воспроизводственного процесса (ремонт оборудования)

Д) инновационные –направлены на модернизацию и техническое перевооружение.

Е) финансовые инвестиции – вложения в денежные активы (депозит, выкуп долговых прав или прав требования)

Ж) нематериальные инвестиции (подготовка кадров, реклама, социальные мероприятия). Сложность: в определение срока возврата и размера ожидаемого дохода.