1.

Использование лесов осуществляется с изъятием или без изъятия лесных ресурсов и может быть следующих видов:

- заготовка древесины;

- заготовка живицы;

- заготовка и сбор недревесных лесных ресурсов;

- заготовка пищевых лесных ресурсов и сбор лекарственных растений;

- ведение охотнического хозяйства и осуществление охоты;

- ведение сельского хозяйства;

- осуществление научно-исследовательской деятельности, образовательной деятельности;

- осуществление рекреационной деятельности;

- создание лесных плантаций и их эксплуатация;

- выращивание лесных плодовых, ягодных, декоративных растений, лекарственных растений.

2

3

Капитальные вложения - составная часть капиталообразующих инвестиций. Они представляют собой затраты, направляемые на создание и воспроизводство основных фондов. Капитальные вложения являются необходимым условием существования предприятия. Пренебрегая ими, фирма может увеличить свои прибыли в краткосрочном периоде, но в долгосрочном периоде это приведет к потере прибыли, неспособности фирмы конкурировать на рынке.

В состав капитальных вложений входят: затраты на строительно-монтажные работы; затраты на приобретение основных фондов (станки, машины, оборудование); затраты на НИОКР, проектно-изыскательские работы и т.д.; инвестиции в трудовые ресурсы; прочие затраты.

Важнейшими направлениями использования капитальных вложений являются:

-

новое строительство, т.е. строительство новых предприятий на вновь осваиваемых площадях;

-

расширение действующих предприятий путем сооружения их вторых и последующих очередей, введения в строй дополнительных цехов и производств, расширение уже функционирующих основных и вспомогательных цехов;

-

реконструкция, т.е. осуществляемое в процессе деятельности предприятия частичное или полное переустройство производства без строительства новых или расширения действующих основных цехов. Вместе с тем к реконструкции относится расширение существующих и сооруженных новых объектов вспомогательного назначения, а также возведение новых цехов взамен ликвидированных;

-

техническое перевооружение действующего предприятия, т.е. повышение технического уровня отдельных участков производства и агрегатов путем внедрения новой техники и технологии, механизации и автоматизации, процессов модернизации изношенного оборудования.

Себестоимость — все издержки (затраты), понесённые предприятием на производство и реализацию (продажу) продукции или услуги.

Более полное определение себестоимости:

«Себестоимость — это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на ее производство и реализацию»

В экономической науке и для прикладных задач выделяется несколько типов себестоимости:

-

Полная себестоимость (средняя) — соотношение полных издержек к объему производства;

-

Предельная себестоимость — это себестоимость каждой последующей произведенной единицы продукции;

5

Платежи за пользование лесным фондом осуществляются на основании:

-

Лесного кодекса РФ от 29.01.97 №22-ФЗ;

-

Постановления Правительства РФ от 19.02.01 №124 "О минимальных ставках платы за древесину, отпускаемую на корню";

-

Постановления Правительства от 24.03.98 №345 "Об утверждении Положения об аренде участков лесного фонда";

-

Постановления Правительства РФ от 29.04.02 №278 "О размере, порядке взимания и учета платы за перевод лесных земель в нелесные и за изъятие земель лесного фонда".

Плательщиками за пользование лесным фондом признаются организации, индивидуальные предприниматели и физические лица, осуществляющие пользование лесным фондом РФ. В соответствии с Лесным кодексом РФ платными являются виды лесопользования, которые требуют оформления соответствующих правоустанавливающих документов. Плата не взимается за общее природопользование в лесах: пребывание с целью отдыха, сбор дикорастущих плодов, ягод, передача участков в безвозмездное пользование и др., не требующих специального разрешения.

Виды платежей за пользование лесным фондом определены Лесным кодексом РФ - это лесные подати и арендная плата. Лесные подати взимаются при краткосрочном пользовании участками лесного фонда, арендная плата - при аренде участков лесного фонда на более длительные сроки.

Лесные подати и арендная плата взимаются за:

-

заготовку древесины, отпускаемой на корню;

-

заготовку живицы;

-

заготовку второстепенных лесных материалов, сенокошение, пастьбу скота, заготовку в предпринимательских целях древесных соков, дикорастущих плодов, ягод, грибов, лекарственных растений, технического сырья, размещение ульев и пасек и других видов побочного лесного пользования по перечню, утверждаемому федеральным органом управления лесным хозяйством;

-

нужды охотничьего хозяйства;

-

культурно-оздоровительные, туристические или спортивные цели.

Не признается объектом платы пользование лесным фондом, проведение государственными органами управления лесным хозяйством лесохозяйственных мероприятий, лесообследования научно-исследовательских и проектных работ для нужд лесного хозяйства, а также осуществление вырубок под контрольно-следовые полосы, линии связи, иные инженерно-технические сооружения или объекты на приграничной территории.

Освобождаются от платы за пользованием лесным фондом участники ВОВ, инвалиды I и II групп, пенсионеры, лица пострадавшие от стихийных бедствий, переселенцы, фермерские хозяйства и др.

Льготы предоставляются отдельным категориям налогоплательщиков органами законодательной власти субъектов РФ в пределах сумм налога, поступающих в бюджет соответствующего субъекта РФ.

Минимальные ставки платы за древесину, отпускаемую на корню, и порядок их применения установлены Постановлением Правительства РФ от 19.02.01 №127. Эти ставки действуют и в настоящее время с учетом коэффициента 1.12, принятого ФЗ №194-ФЗ "О федеральном бюджете на 2002 год".

По всем остальным видам лесопользования (кроме отпуска древесины на корню) ставки лесных податей устанавливаются органами государственной власти субъекта РФ.

Минимальные ставки устанавливаются в рублях за единицу используемого лесного ресурса или за единицу площади (гектар) находящихся в пользовании участков лесного фонда.

Платежи за пользование лесным фондом в размере минимальных ставок платы за древесину, отпускаемую на корню, в размере 100% поступают в бюджет субъекта РФ по кодам бюджетной классификации 1050401 - лесные подати и 1050402 - арендная плата.

В соответствии с ФЗ №176-ФЗ "О федеральном бюджете на 2003 год" средства, поступающие сверх минимальных ставок за древесину, отпускаемую на корню, плата за другие виды лесопользования, а также платы за перевод лесных земель в нелесные зачисляются в размере 50% в доходы бюджетов субъектов РФ и поступают по коду бюджетной классификации 2010616.

В соответствии с Лесным кодексом РФ часть сумм, поступающих за пользование лесным фондом, рекомендуется направлять на финансирование мероприятий по охране, защите и воспроизводству лесных ресурсов. В Московской области часть платежей за пользование лесным фондом, поступающих в бюджет области, используется на реализацию программы "Леса Подмосковья" на 2001-05 гг. для проведения лесовосстановительных работ.

Сумма платы за лесные ресурсы, в частности, за древесину, отпускаемую на корню, входит в состав расходов, формирующих себестоимость заготовки и переработки древесины и цен на нее. Учитывая, что реальное формирование цены в рыночных условиях происходит в процессе купли-продажи продукции с учетом сложившегося спроса и предложения, уровень цен на продукцию, изготовленную из древесины, оказывает прямое влияние на возможный уровень платежей за древесные лесные ресурсы.

Таким образом, методы ценообразования на разных стадиях процесса воспроизводства лесных ресурсов существенно различаются. На стадии отпуска древесины на корню цены на древесные ресурсы регулируются в основном административными методами, а на продукцию лесозаготовительного и деревообрабатывающего производств – экономическими рыночными методами. Необходимо рассматривать природные ресурсы и получаемую на их основе продукцию как целостную систему, и от конечных результатов функционирования этой системы формировать цены на ресурсы. В этом плане заслуживает большого внимания рентоориентированный подход к платежам за лесные ресурсы.

Повышение эффективности использования лесных ресурсов (древесины) это поэтапный процесс модернизации и создания производств по их глубокой переработке. Использование благоприятной рыночной конъюнктуры на внешнем рынке древесины позволит увеличить накопления, инвестирование которых в лесную промышленность будет способствовать обновлению технической базы и обеспечит возможность увеличения цен на лесные ресурсы.

Анализ платежей за лесные ресурсы показывает, что в России они в 50-100 раз меньше, чем в Канаде, США, Финляндии. Удельный вес платежей в себестоимости круглого леса составляет, соответственно, 3-5% и 30-60%. Древесина, отпускаемая на корню, является очень дешевым сырьем, если она экспортируется в круглом виде (пиловочник, балансы и др.). Древесина на корню, как природный ресурс, является государственной собственностью, а лесозаготовительные и деревообрабатывающие производства сосредоточены преимущественно в частном бизнесе. Прибыль от экспорта древесины в круглом виде и продукции ее переработки при наличии цепочки посредников распыляется и остается в частном секторе, не пополняя государственную казну.

Продукция из древесного сырья, которая поступает на внутренний рынок, при сложившемся производственно-технологическом укладе является неконкурентоспособной по причине низкого качества и высокой себестоимости. Поэтому резкое повышение платежей за природные ресурсы для этих предприятий в настоящих условиях не реально. Сложившаяся структура лесного сектора экономики делает невозможным даже простое воспроизводство и формирует воспроизводящий механизм прогрессирующего отставания отрасли.

Высокий уровень концентрации частного бизнеса в лесной промышленности не обеспечивает увеличения доходности древесных ресурсов, так как базируется на тех же, даже более упрощенных, технологиях; отсутствует заинтересованность в инвестировании отрасли, происходит старение оборудования.

Увеличение платежей за лесные ресурсы и устранение диспропорции в лесном секторе экономики задача перспективная. Перспективы ее решения должны строится на реально достижимых результатах в конкретные отрезки времени.

Плата за ресурсы и услуги леса и ее распределение между субъектами лесных отношений является центральным звеном организации устойчивого лесопользования и управления лесами. Вопрос о платежах за лесные ресурсы до настоящего времени не имеет удовлетворительного решения на законодательном уровне и в практике лесоуправления.

8

Персонал предприятия это совокупность всех работников предприятия, обеспечивающих реализацию его функций. По участию в производственном процессе выделяются: промышленно производственный персонал (ППП), т.е. работники непосредственно связанные с выполнением производственного процесса и его обслуживанием, и непроизводственный персонал включает работников, непосредственно не связанным с производственным процессом, но создающие нормальные условия для работы ППП. Промышленно - производственный персонал подразделяется по месту в производственном процессе наследующие категории:

-

рабочие. Они делятся на основных и вспомогательных. Основные рабочие осуществляют производство профилирующей продукции предприятия. Вспомогательные - обслуживают производство.

-

инженерно - технические работники (ИТР). К этой категории относятся специалисты, осуществляющие подготовку и управление производственным процессом.

-

административно - управленческий персонал (АУП). Названная категория специалистов осуществляет управление предприятием. Они обеспечивают сбор и обработку всей управленческой информации, подготавливают, принимают и реализуют управленческие решения.

-

младший обслуживающий персонал. Данную категорию составляют специалисты не принимающие непосредственное участие в производственном процессе, но обслуживающие его. Это уборщики, кладовщики, гардеробщики и так далее;

-

охрана. Данная категория специалистов обеспечивает безопасность предприятия, сохраняя его материальные ценности от хищений и стихийных бедствий, обеспечивая неприкосновенность информации, составляющей коммерческую тайну предприятия.

Персонал предприятия можно охарактеризовать с помощью количественных и качественных показателей. К качественным показателям относятся профессия, специальность и квалификация специалистов. Под профессией понимается способность специалиста осуществлять особый род деятельности, требующий теоретических знаний и практических навыков. В свою очередь, специальность – вид деятельности в пределах профессии, имеющий специфические особенности и требующий дополнительных навыков и знаний. Примерами профессий и специальностей могут быть: для рабочих - токарь (профессия) делится но специальности: токарь - карусельщик, токарь - расточник и другие; для АУП - экономист (профессия) делится на специальности: плановик, финансист, маркетолог и так далее. Квалификация это способность специалиста выполнять работу определенной сложности. Она определяется теоретической подготовкой, зависящей от уровня образования, и опыта приобретаемого в практической деятельности. Каждая профессия требует своего сочетания теоретической подготовки и опыта. По уровню квалификации специалистов каждой категории можно разделить на четыре группы. Так для рабочих эти группы будут, по мере возрастания квалификации, называться:

-

неквалифицированные рабочие, не имеющие специальной подготовки;

-

малоквалифицированные, то есть рабочие прошедшие подготовку в течение короткого времени;

-

квалифицированные рабочие прошли подготовку, как правило с отрывом от производства, в течение двух - трех лет;

-

высококвалифицированные, то есть прошедшие длительную подготовку и имеющие большой опыт работы.

Показателем квалификации специалиста является разряд. Тарифный разряд в наиболее распространенной в России единой тарифной системе (ЕТС) изменяется от 1 (низшая квалификация) до 18 (высшая квалификация). В этой системе все работники не зависимо от категории имеют единую систему оценки квалификации. В этой системе рекомендуется присваивать:

-

от 1 до 2 разрядов - неквалифицированным и малоквалифицированным рабочим, МОП, служащим;

-

от 2 до 8 - квалифицированным и высококвалифицированным рабочим и служащим;

-

от 9 до 12 - высококвалифицированным служащим и отдельным рабочим, ИТР и АУП не имеющим специального образования и молодым специалистам, закончившим вузы, но не имеющими практического опыта работы;

-

от 13 до 15 - высококвалифицированным специалистам и специалистам высшей квалификации;

-

от 16 до 18 - руководителям предприятий.

Профессиональный и квалификационный состав предприятия зависит от особенностей и сложности производственного процесса.

9

Определение приемлемого для инвестора уровня экономической эффективности инвестиций является наиболее сложной областью экономических расчетов, связанной с разработкой ТЭО, так как здесь надо свести воедино все множество факторов различных интересов потенциальных инвесторов, учесть трудно предсказуемые изменения во внешней среде по отношению к проекту, а также системы налогообложения в условиях нестабильной экономики. Все это многократно усложняется в связи с тем, что оценка эффективности должна базироваться на соответствующей информации за весьма длительный расчетный период.

Проблема оценки экономической эффективности инвестиционного проекта заключается в определении уровня его доходности в абсолютном и относительном выражении (т.е. в расчете на единицу инвестиционных затрат, капитала), что обычно характеризуется как норма дохода.

Оценку эффективности рекомендуется проводить по системе следующих взаимосвязанных показателей [3]:

- чистый доход (ЧД);

- чистый дисконтированный доход (ЧДД) или интегральный эффект (другое, довольно широко используемое за рубежом название показателя – чистая приведенная (или текущая) стоимость, net present value (NPV));

- индекс доходности (или индекс прибыльности, profitability (PI));

- срок окупаемости (срок возврата единовременных затрат РВ);

- внутренняя норма дохода (или внутренняя норма прибыли, рентабельности, intemal rate of retum (IRR)).

В осуществлении и реализации инвестиционного проекта принимают участие ряд субъектов: акционеры (фирмы, компании), банки, бюджеты разных уровней. Поступающий в распоряжение общества доход (валовой внутренний продукт) от реализации эффективных проектов затем делится между ними.

Наличие нескольких участников инвестиционного процесса предопределяет несовпадение их интересов, разное отношение к приоритетности различных вариантов проекта. Поступлениями и затратами этих субъектов определяются различные виды эффективности инвестиционного проекта с позиций каждого участника. При этом следует иметь в виду, что позиции участников проекта находят воплощение в исходной информации и формировании специфических потоков денежных средств для расчета показателей эффективности. Поэтому у них могут не совпадать результаты оценки, а следовательно, и решения об их участии в проекте.

Оценка предстоящих затрат и результатов при определении эффективности инвестиционного проекта осуществляется в пределах расчетного периода (горизонт расчета).

Горизонт расчета измеряется количеством шагов расчета.

Шагом расчета при определении показателей эффективности в пределах расчетного периода могут быть месяц, квартал или год.

Затраты, осуществляемые участниками, подразделяются на первоначальные, текущие и ликвидационные, которые осуществляются соответственно на стадиях строительной, функционирования и ликвидационной.

10 и 14

Исходя из содержания ст. 129 ТК РФ выплаты, формирующие оплату труда работника, четко подразделяются на три составляющие: — вознаграждение за труд (должностной оклад, оплата по тарифным ставкам, сдельным расценкам и в других случаях, связанных с выполнением работником его трудовых обязанностей); — компенсационные выплаты, производимые в виде доплат и надбавок, учитывающих любые отклонения условий работы от нормальных условий, которые являются частью оплаты труда и установлены трудовым законодательством; — стимулирующие выплаты в виде надбавок, доплат и премий поощрительного характера. Следует обратить внимание, что в ТК РФ определено два типа компенсационных выплат: компенсационные выплаты, включаемые в состав оплаты труда (ст. 129 Кодекса), и компенсационные выплаты, которые призваны возместить затраты работника (ст. 164 Кодекса). В состав оплаты труда включаются компенсационные выплаты, которые не предусматривают возмещение конкретных затрат работника, а связаны с условиями или режимом его труда. Это не компенсационные выплаты, которые предусмотрены ст. 164 ТК РФ, а компенсационные выплаты, установленные для оплаты труда в повышенном размере в зависимости от условий или режима труда, предусмотренные ст. 146–154 Кодекса. К разряду компенсационных выплат могут также относиться компенсационные выплаты, установленные на предприятии для оплаты труда в повышенном размере в зависимости от условий или режима труда работника в соответствии с трудовым и (или) коллективным договором или положением об оплате труда и премировании.

Фонд оплаты труда - суммарные денежные средства предприятия, израсходованные в течение определенного периода времени на заработную плату, премиальные выплаты, доплаты работникам.

Должностной оклад АУП рассчитывается по формуле:

ДО = ТК*ТС,

где До - должностной оклад АУП, р.; ТК- тарифный коэффициент; ТС- тарифная ставка рабочего 1-го разряда.

Годовой фонд заработной платы единицы АУП рассчитывается по формуле:

ГФЗАУП i = ДО*12*Кш.е.*Iз/п,

где ГФЗАУП i – годовой фонд заработной платы АУП; 12 – количество месяцев в году; Кш.е.i – количество штатных единиц по данной должности.

11

Оборотные средства (далее - ОС) - это совокупность оборотных фондов и фондов обращения в денежной форме.

К оборотным фондам относят: сырье, основные и вспомогательные материалы, комплектующие изделия, не законченную производством продукцию, топливо, тару и другие предметы труда.

К фондам обращения относятся средства, обслуживающие процесс реализации продукции: готовая продукция на складе, товары, отгруженные заказчикам, но еще не оплаченные ими, средства в расчетах, денежные средства в кассе предприятия и на счетах в банках. Таким образом, оборотные средства - это часть средств производства, которые единожды участвуют в производственном процессе и свою стоимость сразу и полностью переносят на производимую продукцию.

-

Оборотные средства - это средства, используемые предприятием для осуществления своей постоянной деятельности, оборотные средства включают в себя производственные запасы предприятия, незавершенное производство, запасы готовой и отгруженной продукции, дебиторскую задолженности, а также наличные деньги в кассе и денежные средства на счетах предприятия.

Оборотные средства являются непременным условием для осуществления предприятием хозяйственной деятельности. По сути, оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения, не стоит путь их с денежными средствами вложенными в основные фонды.

Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт.

Состав и классификация оборотных средств

Оборотные средства предприятия существуют в сфере производства и в сфере обращения. Оборотные производственные фонды и фонды обращения подразделяются на различные элементы, составляющие материально-вещественную структуру оборотных средств.

Элементы оборотных средств

Оборотные производственные фонды включают:

• производственные запасы;

• незавершенное производство и полуфабрикаты собственного изготовления;

• расходы будущих периодов.

Кругооборот оборотных средств

Оборотные средства находятся в постоянном движении. На протяжении одного производственного цикла они совершают кругооборот, состоящий из трех стадий (меняя свою форму).

На первой стадии предприятия затрачивают денежные средства на оплату счетов за поставляемые предметы труда (оборотные фонды). На этой стадии оборотные средства из денежной формы переходят в товарную, а денежные средства - из сферы обращения в сферу производства.

На второй стадии приобретенные оборотные фонды переходят непосредственно в процесс производства и превращаются вначале в производственные запасы и полуфабрикаты, а после завершения производственного процесса - в готовую продукцию (товарная форма).

На третьей стадии готовая продукция реализуется, в результате чего оборотные фонды из сферы производства приходят в сферу обращения и снова принимают денежную форму. Эти средства направляются на приобретение новых предметов труда и вступают в новый кругооборот (Д-Т-П-Т-Д-Т-П-Т-Д) и т.д. Но это не означает, что оборотные средства последовательно переходят из одной стадии кругооборота в другую. Напротив, они одновременно находятся во всех трех стадиях кругооборота. Именно это и обеспечивает непрерывность и бесперебойность производства и реализации продукции.

При этом следует иметь в виду, что на каждой стадии время нахождения оборотных средств неодинаково. Оно зависит от потребительских и технологических свойств продукции, особенностей ее производства и реализации. Общая длительность кругооборота оборотных средств есть функция времени нахождения этих средств на каждой стадии кругооборота. На практике это означает, что увеличение длительности кругооборота оборотных средств приводит не только к отвлечению собственных денежных средств, но и к необходимости привлечения дополнительных средств с тем, чтобы не нарушать непрерывность производства.

В условиях рыночных отношений это приводит к снижению конкурентоспособности предприятия в целом, ухудшению его экономики. Поэтому в условиях рыночной системы хозяйствования рациональное обеспечение предприятия оборотными средствами в развитии его экономики имеет чрезвычайно важное значение и обусловливает необходимость соответствующей организации и хозяйствования с этими средствами.

14

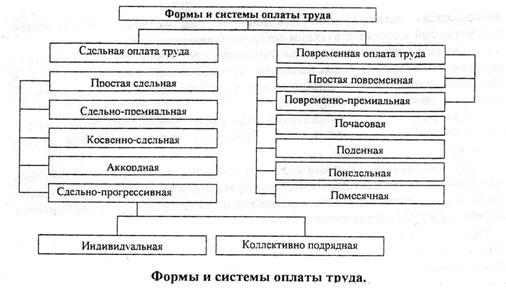

Наибольшее распространение на предприятиях различных форм собственности получили две формы оплаты труда:

сдельная - оплата за каждую единицу продукции или выполненный объем работ;

повременная - оплата за отработанное время, но не календарное, а нормативное, которое предусматривается тарифной системой.

И сдельную, и повременную формы оплаты труда можно представить схемами (рис.). Существует также целый ряд условий, при которых Целесообразно применять ту или иную форму оплаты труда.

Условия применения сдельной формы оплаты труда: • существуют количественные показатели работы, которые непосредственно зависят от конкретного работника; • имеется возможность точного учета объемов выполняемых работ; • существуют возможности у рабочих конкретного участка увеличить выработку или объем выполняемых работ; • существует необходимость на конкретном производственном участке стимулировать рабочих в дальнейшем увеличении выработки продукции или объемов работ; • имеется возможность технического нормирования труда.

Сдельную оплату труда не рекомендуется применять в том случае, если ее применение ведет к: • ухудшению качества продукции; • нарушению технологических режимов; • ухудшению обслуживания оборудования; • нарушению техники безопасности; • перерасходу сырья и материалов.

Условия применения повременной оплаты труда: • отсутствует возможность увеличения выпуска продукции; • производственный процесс строго регламентирован; • функции рабочего сводятся к наблюдению за ходом технологического процесса; • функционируют поточные и конвейерные типы производства со строго заданным ритмом; • увеличение выпуска продукции может привести к браку или ухудшению ее качества.

На каждом конкретном предприятии в зависимости от характера выпускаемой продукции, наличия тех или иных технологических процессов, уровня организации производства и труда применяется та или иная форма заработной платы. Сдельная оплата труда может быть неэффективной, если применять только сдельно-премиальный или сдельно-прогрессивный вариант, но если использовать и аккордную систему, то эффективность возрастает. На одном и том же предприятии в зависимости от выпуска конкретного вида продукции, выпуска различных деталей по цехам до сборочного цеха возможны разные варианты применения оплаты труда и, необходимо применять тот, который в наибольшей степени соответствует целям предприятия.

При сдельно-премиальной системе рабочий получает оплату своего труда по прямым сдельным расценкам и дополнительно получает премию. Но для этого должен быть четко установлены показатели, за которые осуществляется премирование и установлен размер премии за выполнение и перевыполнение этих показателей (рост производительности труда, снижение нормируемой трудоемкости, повышение качества и сортности продукции и т.д.).

При косвенно-сдельной системе размер рабочего ставится в прямую зависимость от результатов труда, обслуживаемых им рабочих сдельщиков (это относится к вспомогательным рабочим - наладчика, настройщика и др.).

При сдельно-премиальной системе рабочий получает оплату своего труда по прямым сдельным расценкам и дополнительно получает премию. Но для этого должен быть четко установлены показатели, за которые осуществляется премирование и установлен размер премии за выполнение и перевыполнение этих показателей (рост производительности труда, снижение нормируемой трудоемкости, повышение качества и сортности продукции и т.д.).

При косвенно-сдельной системе размер рабочего ставится в прямую зависимость от результатов труда, обслуживаемых им рабочих сдельщиков (это относится к вспомогательным рабочим - наладчика, настройщика и др.).

При аккордно-сдельной оплате труда расценка устанавливается на весь объем работы (а не на отдельную операцию) на основе действующих норм времени или норм выработки и расценок. При данной системе оплаты рабочие премируются за сокращение сроков выполнения работ.

Подрядная форма оплаты труда определяется аналогично бригадной формы оплаты.

Для руководителей, специалистов и служащих используется схема должностных окладов. В последние годы некоторые крупные зарубежные предприятия, используя новый управленческий подход, отказываются не только от индивидуальной сдельной, но и повременной оплаты труда. При этом система материального стимулирования ориентируется на фактическую квалификацию работника (на основании не диплома, а уровня выполняемой работы). На таких предприятиях работники получают фиксированные жалования за квалификацию, а не за число человеко-часов, проведенных на своем рабочем месте.

Под фактической квалификацией понимается также способность работника не только выполнять свои непосредственные обязанности, но и участвовать в решении производственных проблем, разбираться в любом аспекте хозяйственной деятельности своего предприятия.

15

Главные отличия основных фондов от оборотных состоят в следующем

![]()

![]() 1.

Элементы, составляющие основные фонды,

вещественно в создаваемый продукт не

входят. Основные фонды участвуют в ряде

производственных циклов до полного

износа составляющих их вещественных

элементов. Оборотные же фонды полностью

потребляются в рамках одного

производственного цикла и превращаются

в готовый продукт, входят в его «натуральный

состав».

1.

Элементы, составляющие основные фонды,

вещественно в создаваемый продукт не

входят. Основные фонды участвуют в ряде

производственных циклов до полного

износа составляющих их вещественных

элементов. Оборотные же фонды полностью

потребляются в рамках одного

производственного цикла и превращаются

в готовый продукт, входят в его «натуральный

состав».

2. Стоимость основных фондов частями входит в стоимость создаваемого продукта — по мере износа вещественных элементов, тогда как оборотные фонды переносят свою стоимость полностью в течение одного производственного цикла.

3. После реализации продукции стоимость основных фондов возмещается в той части, которая соответствует нормативному уровню их изношенности. Вследствие этого основные фонды могут быть заменены полностью только после того, как вся их стоимость частями перейдет на продукт и будет накоплена в форме «амортизационного фонда».

Зато стоимость потребленных оборотных фондов возмещается в реализации продукции сразу, что позволяет снова приобрести их для нового цикла производства.

Исходя из этих различий, можно дать следующие определения основным и оборотным фондам.

Основными фондами называются средства труда, которые вовлечены в производственный процесс, функционируют во многих производственных циклах, сохраняя при этом свою натурально-вещественную форму, и переносят свою стоимость на стоимость готовой продукции по частям, по мере изнашивания.

Оборотные фонды — это предметы труда, которые целиком потребляются в однократном процессе производства, изменяют свою натуральную форму, полностью переносят свою стоимость на готовый продукт и стоимость которых возмещается после каждого производственного цикла.

Основные фонды по своему натуральному (вещественному) составу неоднородны и включают «активные» и «пассивные» средства труда, выполняющие различные функции в производственном процессе. Например, непосредственное воздействие на предметы труда оказывает только часть средств труда (например, машины, доменные и мартеновские печи, агрегаты и т. д.). Эту часть средств труда принято называть «активной»; остальная же часть основных фондов (здания, дороги, силовые установки, передаточные устройства, транспортные средства), которая обеспечивает нормальное течение производственного процесса, относится к «пассивным» основным фондам.

Деление основных фондов на активную и пассивную части в значительной степени условно, но оно важно для того, чтобы не допускать излишнего роста пассивной части по сравнению с ее оптимально необходимой величиной.

По роли в процессе производства основные фонды подразделяются на «производственные» и «непроизводственные».

16

Показатели Эффективности Использования Земель Лесного Фонда

- показатели, позволяющие объективно оценить степень использования земель лесного фонда: количество валовой продукции на 100 гектар лесного фонда, процент покрытой лесом площади от общей площади лесного фонда, соответствие произрастающих насаждений лесорастительным условиям и народнохозяйственным потребностям, использование биоклиматического потенциала, соответствие роста реальных древостоев данным нормативных таблиц хода роста, интенсивность лесного хозяйства, заготовка древесины с 1 гектара покрытой лесом площади, степень использования расчетной лесосеки.

17 и смотри в 3