-

Модель взаимозависимости риска и доходности.

Любое предприятие может рассматриваться как совокупность некоторых активов (материальных и финансовых), которые находятся в определенном сочетании. Владение любым из этих активов связано с определенным риском - как воздействует этот актив на величину общего дохода предприятия.

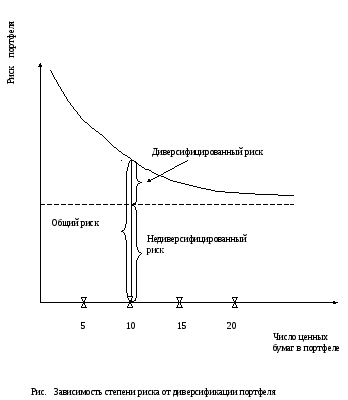

То же относится и к портфелю ценных бумаг, причем степень риска изменяется обратно пропорционально количеству включаемых в портфель видов ценных бумаг.

Общий риск портфеля состоит из двух частей:

-

диверсифицированный (нематематический) риск – т.е. риск, который может быть изменен за счет диверсификации (вложение 1 млн. .долл. в акции десяти компаний менее рискованно, нежели в акции одной компании);

-

недиверсифицированный (систематический), т.е. риск, который нельзя уменьшить путем изменения структуры портфеля.

Так как первый вид риска довольно несложно уменьшить, поэтому основное внимание следует уделить уменьшению систематического риска.

Существует «портфельная теория» - теория финансовых инвестиций, в рамках которой с помощью статистических методов осуществляются наиболее выгодное распределение риска портфеля ценных бумаг и оценка прибыли.

Она состоит из четырех элементов:

-

оценка активов;

-

инвестиционное решение;

-

оптимизация прибыли;

-

оценка резервов;

В портфельной теории разработана специальная модель увязки системного риска и доходности ценных бумаг – САРМ.

Систематический риск здесь измеряется с помощью в-коэффициента. Каждый вид ценных бумаг имеет свой в-коэффициент, который представляет собой индекс доходности данной ценной бумаги по отношению к доходности рынка ценных бумаг.

В целом по рынку ценных бумаг в-коэффициент = 1; для большинства компаний в-коэффициент находящийся в инт-ле 0,5 до 2,0.

Смысл в-коэффициента:

в=1 – акции данной компании имеет среднюю степень риска, сложившуюся на рынке.

в 1 – ценные бумаги данной компании менее рискованны, чем в среднем на рынке.

в 1 – ценные бумаги более рискованны, чем в среднем на рынке.

Модель САРМ имеет вид:

Rc = Rf + b * (Rm - Rf)

Rc - ожидаемая доходность акций;

Rf – доходность безрисковых ценных бумаг;

Rm – доходность в среднем на рынке;

b - бэтта-коэффициент.

Тема 11. Методы оценки инвестиционных проектов

-

Разработка вариантов инвестиционных проектов.

Все предприятия в той или иной степени связаны с инвестиционной деятельностью. Принятие решений по инвестированию связано с раздельными факторами:

-

вид инвестиции;

-

Множественность проектов;

-

ограниченность финансовых ресурсов;

-

риск принятия решения.

Необходимость инвестиций может быть связана с несколькими причинами:

-

обновление имеющейся материально-технической базы;

-

наращивание объектов производственной деятельности;

-

освоение новых видов деятельности.

При принятии инвестиционного решения важным является вопрос о размере предполагаемых инвестиций, т.к. любое предприятие имеет ограниченные свободные финансовые ресурсы, доступные для инвестирования. Поэтому встает задача оптимизации инвестиционного портфеля.

Важным является и фактор риска. Для того, чтобы учесть все эти факторы, при принятии решений инвестиционного характера используются различные формализованные и неформализованные методы. Этих методов существует множество, их рассматривают в сочетании друг с другом при принятии инвестиционного решения, т.к. одного универсального метода не существует.