Показатели рентабельности

Рентабельность – это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов.

-

Рентабельность продукции – позволяет судить, какую прибыль даёт каждый рубль, потраченный на производство и реализацию этого вида продукции.

-

Рентабельность продаж – показывает сколько рублей прибыли даёт каждый рубль стоимости реализованной продукции.

Связь выручки продаж

По горизонтали Yfrkflsdftncz j,]tv ghjbpdjlcndf в натуральном выражении, а по вертикали затраты на проихвосдва

Все затраты откладываются с разделением их на постоянные(Зпост) и переменые(Зпер). На графике так же отображаются общие затраты.

Общие затраты = Зпост+Зпер

Откладывается так же выручка

Выручка = V*P

Точка пересечения выручки и общих затрат представляет собой точку безубыточности, а соответствующий ей объем производства и продаж будет называться критическим: то есть у предприятия нет ни прибыли ни убытков.

Точка безубыточности может быть определена и расчётным методом:

-

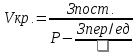

Критический объем производства в натуральном выражении расчитываетс япо след. Формуле:

-

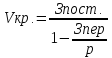

Критический объем производства в денежной выражении:

ГР2