2.4 Расчет заработной платы

Для разработки программы возможно привлечь специалиста - техника с квалификацией. С учетом сложности алгоритма программы и трудоемкости над ней достаточно привлечь одного специалиста.

Заработная плата техника-программиста с опытом работы 3 года на предприятии ООО «Дау – Изолан» составляет 14500 рублей, тогда заработная плата за 1 час составляет 82,38 рублей.

Основная заработная плата может быть определена на основе операционного времени выполнения работ на всех этапах программирования. В то же время, операционное время по этапам работ может корректироваться или могут возникнуть погрешности.

В этой ситуации необходимо предусмотреть поправочный коэффициент.

Заработная плата определяется по формуле (14)

-

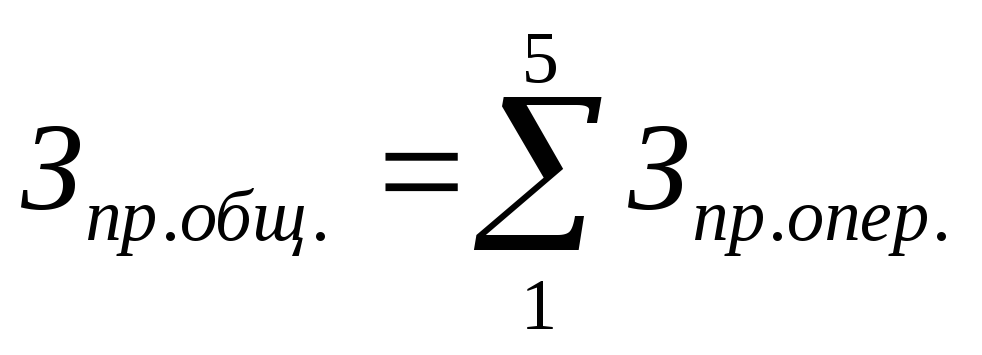

ОЗП=Зпр.общ.+Зпр.общ*Козп

(14)

где Зпр.общ. – прямая заработная плата, определяемая на основе операционного

времени технологических циклов работ над программой без возможных

погрешностей;

Козп – поправочный коэффициент. С учетом степени сложности программы в данной работе поправочный коэффициент на трудоемкость целесообразно выбрать минимальным, т.е. 20% или Козп=0,2.

Для определения основной заработной платы необходимо в первую очередь определить прямую заработную плату. В качестве исходных данных используются следующие параметры: квалификация работника, оперативное время.

Прямая заработная плата определяется по формуле

-

Зпр.i.=Ом*Тр./(Д*t),

(15)

где Ом – оклад в месяц для оператора пятого разряда в соответствии с

постановлением правительства.;

Тр – затраты времени на разработку программы, (325,58);

Д – рекомендуемое количество рабочих дней в месяц, принимается 22 дня при фонде рабочего времени в месяце, равное 176 ч.;

t – продолжительность рабочего дня, принимается восемь ч..

Значения необходимые для расчета прямой заработной платы представлены в таблице 2.4

По формуле (15) прямая заработная плата на операцию «Постановка задачи» составляет

Зпр1=14500*12,06/(22*8)=993,58 (руб.)

По формуле (15) прямая заработная плата на операцию «Поиск аналогов» составляет

Зпр2=14500*9,44/(22*8)=777,72 (руб.)

По формуле (15) прямая заработная плата на операцию «Работа с аналогами» составляет

Зпр3=14500*9,44/(22*8)=777,72 (руб.)

По формуле (15) прямая заработная плата на операцию «Разработка интерфейса» составляет

Зпр4=14500*28,8/(22*8)=2372,72 (руб.)

По формуле (15) прямая заработная плата на операцию «Программный код» составляет

Зпр5=14500*144,8/(22*8)=11929,54 (руб.)

По формуле (15) прямая заработная плата на операцию «Тестирование и отладка» составляет

Зпр6=14500*88,8/(22*8)=7315,91 (руб.)

По формуле (15) прямая заработная плата на операцию «Документация» составляет

Зпр7=14500*22/(22*8)= 1812,5 (руб.)

По формуле (15) прямая заработная плата на операцию «Сдача проекта» составляет

Зпр8=14500*10,24/(22*8)= 843,64 (руб.)

Таким образом, прямая заработная плата будет определяться суммой начислений заработной платы по операциям по формуле

-

(16)

По формуле (16) Зпр.общ плата вычисляется

Зпр.общ=993,58+777,72+777,72+2372,72+11929,54+7315,91+1812,5+843,64= 26823,33 (руб.)

Далее можно определить основную заработную плату с учетом выбранного коэффициента по формуле (14).

ОЗП=26823,33+26823,33*0,2=32188 (руб.)

Общий расчет основной заработной платы, исходя из квалификации и оклада работника, трудоёмкости работы над программой, оформлен в таблице 2.4.

Таблица 2.6 – Расчет основной заработной платы.

|

Наименование операции |

Оперативное время, ч. |

Тарифная ставка работника, руб./ч. |

Фактические затраты по операциям, руб. |

|

Постановка задачи |

16,92 |

82,38 |

993,58 |

|

Поиск аналогов |

9,44 |

82,38 |

777,72 |

|

Работа с аналогами |

9,44 |

82,38 |

777,72 |

|

Разработка интерфейса |

28,8 |

82,38 |

2372,72 |

|

Программный код |

144,8 |

82,38 |

11929,54 |

|

Тестирование и отладка |

88,8 |

82,38 |

7315,91 |

|

Документация |

21,6 |

82,38 |

1812,5 |

|

Сдача проекта |

10,24 |

82,38 |

843,64 |

|

Итого |

330,04 |

|

26823,33 |

|

Поправочный

коэффициент

|

5364,67 |

||

|

Итого: с учетом поправочного коэффициента |

32188 |

||

Расчет дополнительной заработной платы

Дополнительная заработная плата – это фактические надбавки для стимулирования работника выполнять свою работу вовремя, перевыполнять план, работать качественно. Дополнительная заработная плата ДЗП, руб., рассчитывается по формуле

ДЗП=ОЗП*КДЗП, (17)

где КДЗП – стимулирующая надбавка.

В данном расчете дополнительную заработную плату рекомендуется выбирать в интервале (10…20)%, исходя из этого значение КДЗП принимается равным 0,2.

Дополнительная заработная плата рассчитывается по формуле (17)

ДЗП=32188*0,2=6437,6 (руб.)

Расчет единого социального налога

Единый социальный налог (отчисления) включает в себя денежные отчисления во внебюджетные фонды Российской Федерации. Единый социальный налог ЕСН, руб., рассчитывается по формуле

ЕСН=КЕСН*(ОЗП+ДЗП), (18)

где КЕСН – процентная ставка.

Процентная ставка Единого социального налога в соответствии с законодательством Российской Федерации составляет 26% от доходов населения, то есть КЕСН равен 0,26.

Единый социальный налог рассчитывается по формуле (18)

ЕСН=0,26*(32188+6437,6)= 10042,66 (руб.)

Расчет расходов на содержание и эксплуатацию оборудования

В качестве оборудования используется ЭВМ и периферийные устройства.

ЭВМ в работе используется для написания кода программы, ее отладки и оформления документации.

Из периферийных устройств используется принтер для распечатки документации и кода программы на бумажный носитель.

Для оформления алгоритма программы используются услуги сторонних организаций, и данные затраты включены в раздел материальных затрат.

Затраты на содержание оборудования в данном случае определяются только амортизационными начислениями на ЭВМ и принтер.

Для подсчета амортизационных отчислений на ЭВМ и принтер требуются следующие параметры:

-

стоимость выбирается по среднерыночной стоимости с учетом конфигурации компьютера;

-

среднерозничная стоимость принтера с учетом его типа;

-

оперативное время оборудования на этапах программирования;

-

метод расчета амортизации. Выбирается линейный метод из-за опережающего морального старения перед физическим.

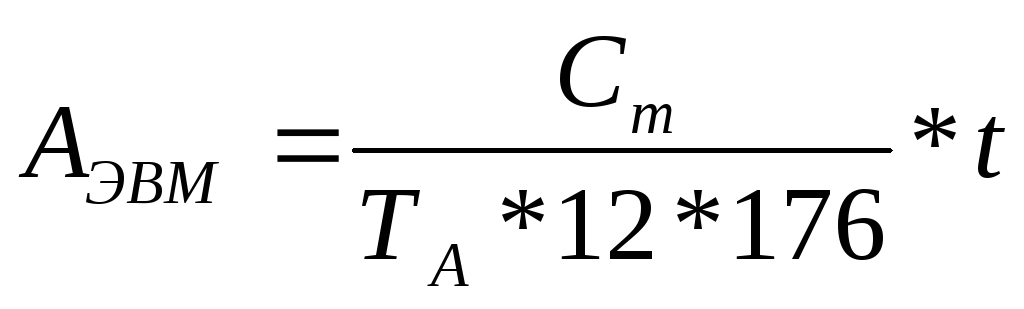

Амортизационные

начисления для ЭВМ

![]() ,

руб., рассчитываются

по формуле.

,

руб., рассчитываются

по формуле.

-

(19)

где ![]() - закупочная стоимость компьютера с

учетом конфигурации составляет 14000

руб.;

- закупочная стоимость компьютера с

учетом конфигурации составляет 14000

руб.;

![]() -

срок морального старения для компьютера

принимается три года;

-

срок морального старения для компьютера

принимается три года;

t – операционное время работы оборудования, равное 313,52 ч;

12 – количество месяцев в году;

176 – рекомендуемый для расчетов фонд рабочего времени в месяце.

По формуле (19) амортизационные начисления для ЭВМ вычисляются

![]() =

(14000/(3*12*176))* 313,52 =692,75 (руб.)

=

(14000/(3*12*176))* 313,52 =692,75 (руб.)

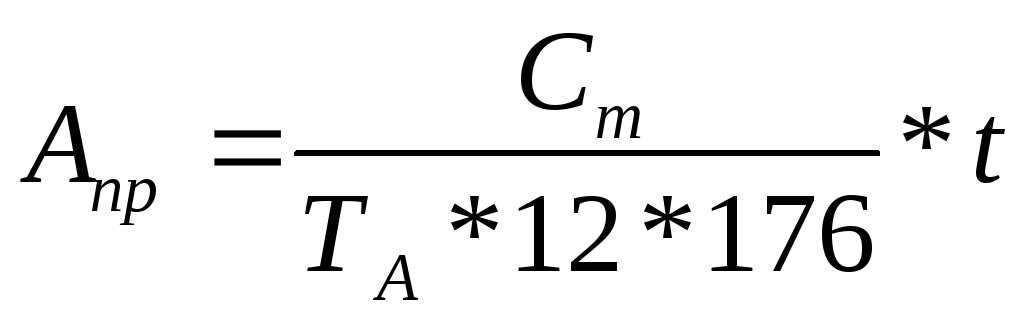

Амортизационные начисления для струйного принтера Апр, руб., рассчитываются по формуле

-

(20)

где Сm- закупочная стоимость принтера составляет 1200 руб.;

![]() -

срок морального старения принимается

пять лет;

-

срок морального старения принимается

пять лет;

t – операционное время оборудования, равное 1 ч.

По формуле (20) амортизационные отчисления для струйного принтера вычисляются

Апр=(1200/(5*12*176))*1=0,11 (руб.)

Затраты на амортизацию оборудования в целом СО, руб., определяются суммой ранее полученных результатов по формуле

-

СО=АЭВМ+Апр

(21)

По формуле (18) общие амортизационные отчисления вычисляются

СО =692,75+0,11=692,86 (руб.)

Расчет общехозяйственных расходов

Общехозяйственные затраты рекомендуется рассчитывать на основе рекомендуемого интервала процентной ставки от 120% до 180% от основной заработной платы (ОЗП), используя приведенный поправочный коэффициент (Кохр.). Возьмем размер процентной ставки равный 120%, Кохр=1,2. Общехозяйственные затраты ОХР, руб., вычисляют по формуле

ОХР = Кохр. ОЗП, (22)

где Кохр – размер процентной ставки.

Общехозяйственные затраты следует рассчитывать по формуле (22)

ОХР=1,2*32188=38625,6 (руб.)