63. Какова связь рыночной цены облигации с ее номинальной стоимостью

при различных соотношениях доходности к погашению и купонной

ставки?

Рыночная цена облигации равна ее номинальной стоимости тогда, когда доходность к погашению равна купонной ставке, т.е. V=N равнозначно p=q.

Рыночная цена облигации больше ее номинальной стоимости тогда, когда доходность к погашению меньше купонной ставки V>N равнозначно p<q.

Рыночная цена облигации меньше ее номинальной стоимости тогда, когда доходность к погашению больше купонной ставки. V<N равнозначно p>c

64. Проанализируйте зависимость доходности к погашению облигаций

от параметров.

- Если доходность облигаций p не меняется в течении времени ее обращения, то величина дисконта или премии уменьшается при уменьшении срока ее обращения n. В условиях этой теоремы цена облигации с уменьшением срока ее обращения приближается к номинальной

- Если доходность к погашению облигации не меняется в течении времени ее обращения, то величины дисконта или премии будут уменьшаться тем быстрее, чем меньше срок обращения.

- Уменьшение доходности облигации приведет к росту ее рыночной цены на величину большую, чем соответствующее уменьшение рыночной цены при увеличении доходности на ту же величину

- Относительное изменение цены облигации в результате изменения доходности к погашению будет меньше, чем выше купонная ставка.

65. Докажите, что относительное изменение цены облигации (в процентах) в результате изменения доходности к погашению будет тем меньше, чем выше купонная ставка.

Формулу

для цены облигации запишем в виде:

для цены облигации запишем в виде:

,

где

,

где

,

,

,

,

Дифференцируя

по c,

получим

по c,

получим

.

.

Заменив

приращение функции дифференциалом и

поделив

на

на

,

относительное приращение цены облигации

запишем в виде:

,

относительное приращение цены облигации

запишем в виде:

Теперь

утверждение следует из того, что

- убывающая функция от аргумента c

при положительных значениях a,

b.

- убывающая функция от аргумента c

при положительных значениях a,

b.

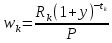

66. Дайте определение и приведите формулу для дюрации облигации, приведите пример ее нахождения.

Дюрацией

D

потока платежей

называют величину

называют величину

,

,

где

- весовые коэффициенты, определяющие

вес каждого

- весовые коэффициенты, определяющие

вес каждого

в текущей стоимости всего потока.

в текущей стоимости всего потока.

Пример.

Найти дюрацию потока платежей

при процентной ставке y=12%.

при процентной ставке y=12%.

Приведем

поток к начальному моменту времени

Далее

найдем весовые коэффициенты по формуле

,

,

,

,

,

,

Теперь

по формуле

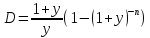

67. Дайте определение и приведите формулу для дюрации облигации, если купонная ставка совпадает с рыночной. Приведите пример ее использования.

Если

облигация продается по номиналу, т.е.

c=y,

то из

вытекает

вытекает

Пример. Облигация продается по номинальной стоимости со сроком погашения 10 лет и купонной ставкой 11% (с ежегодной выплатой). Найдите дюрацию облигации.

Так

как облигация продается по номинальной

стоимости, то доходность к погашению

совпадает с купонной ставкой, т.е.

Тогда

по формуле

при y=c=11%,

n=10

получим

при y=c=11%,

n=10

получим

68. Докажите, что для бескупонной облигации дюрация совпадает со

сроком погашения n.

При q=0 финансовый поток CF={(1,qN), (2,qN),…, (n-1,qN), (n,qN+N)} примет вид CF={(n,N)}. Т.к. дюрация учитывает дисконтированные величины доходов (дюрация – это центр тяжести платежей на временной шкале), то при q=0 D=n

69. Дайте определение и приведите формулу для модифицированной

дюрации облигации, приведите пример. Какова основная роль модифицированной дюрации?

Дюрация – это средняя взвешенная продолжительность выплат доходов от облигации с весами, равными дисконтированным величинам доходов.

70. Дайте определение выпуклости облигации и приведите формулу для ее вычисления.

Выпуклостью

облигации W(y)

при данной доходности y

называют величину

71. Дайте определение иммунизации портфеля облигаций и сформулируйте теорему об иммунизации портфеля облигаций

Под иммунизацией портфеля облигаций понимается такое управление портфелем, которое позволяет сохранять уровень его доходности на протяжении некоторого периода, несмотря на скачки рыночной процентной ставки.

Теорема:Предположим необходимо выплатить долг через Rровно через nлет. Дюрация такого платежа равнаn. Один из способов оплаты долга состоит в покупке бескупонной n-годичной облигации номинальной стоимостью N=R

под

годовую процентную ставку r.

Тогда покупка облигации обойдется в

P=N/

Существует возможность замены одной облигации двумя так, что при данной процентной ставке текущая стоимость не меняется, а при изменении процентной ставки только увеличивается.

Пусть требуется выплатить долг в размере Rв момент времени t. Покупка облигации номинальной стоимостью N=R со сроком погашения tобеспечит выплату долга.

Облигация 1

Рассмотрим

две бескупонные облигации N1

иN2.

Cроками

и

и

,

так что

,

так что

<t<

<t<

Портфель состоящий из N1 иN2назовем Облигация 2,которая имеет текущую стоимость:

P2= +

+

Облигация 2

Потребуем,

что бы при этом r=

Для

того, чтобы обеспечить выполнение

условий достаточно потребовать, чтобы

веса платежей

удовлетворяли системе уравнений

удовлетворяли системе уравнений

В рассмотренной ситуации говорят, что облигация 2 иммунизирует облигацию 1