2.2. Организационная эффективность

После формирования коллектива организации встает вопрос о том, как добиться эффективности их труда. На этот вопрос должен ответить тот раздел теории организации, который можно назвать «организационная экономика». В ней выделяются две части: теория агентских отношений и теория трансакционных издержек. Это касается, главным образом, негосударственного сектора экономики.

Теория агентских отношений рассматривает организацию как систему конкретных отношений между ее собственниками и ее работниками. Собственники инвестируют организацию для увеличения своего богатства через заключение договоров с менеджерами и сотрудниками. Эти контракты заключаются на формальной основе и предполагают осуществления контроля за деятельностью сотрудников, на что требуются определённые затраты времени и средств – так называемые агентские издержки.

Теория трансакционных издержек рассматривает организацию как систему деловых операций, то есть систему обмена товарами и услугами между отдельными лицами и организациями. Каждая операция вносит определенную степень нестабильности, для устранения которой нужны, так называемые, трансакционные издержки.

Обе теории объединяет то, что собственники организаций (фирм, компаний) постоянно требуют от своих работников снижения издержек за счёт повышения организационной эффективности. Обе теории пытаются определить границу эффективности фирмы. При этом рассматриваются следующие основные издержки:

-

ограниченные возможности людей по накоплению и обработке информации,

-

собственники, менеджеры и сотрудники по-разному воспринимают свои цели и цели организации,

-

имеет место информационная асимметрия, то есть неравномерное и несоответствующее распределение информации между исполнителями, менеджерами и собственниками.

Собственники и менеджеры сталкиваются с различными проблемами в своём стремлении к организационной эффективности. Здесь главная цель собственника – сокращение организационных издержек, посредством использования различных видов контроля.

2.3. Информационные технологии

Прежде всего, необходимо рассмотреть сущность аппарата управления и методы его работы. Любой аппарат управления (офис, контора, деканат, директорат, комитет, министерство и т.д.) представляет собой фабрику по работе с информацией. Его основная задача – обработка поступающей информации и производство новой информации. При этом информация может быть в виде:

-

данных выдаваемых компьютером в электронном виде,

-

документов в вербальной или цифровой форме,

-

устная информация, передаваемая различными способами.

Аппарат управления использует полученные данные в качестве основы для производства другой своей важной продукции – решений. Решения могут носить оперативный и стратегический характер. Таким образом, аппарат управления – это орган, обрабатывающий информацию с выходом «продукции» двух типов – новой информации и решений. К звеньям аппарата, производящим продукцию первого типа (новую информацию), относятся подразделения, занимающиеся подготовкой конструкторской и технологической документации, бухгалтерия и финансовые подразделения, кадровые подразделения и т.д. К звеньям аппарата, основной продукцией которых является производство решений, относятся: подразделения по управлению производством, по продажам и закупкам и аппарат высшего руководства. Звенья аппарата управления, производящего продукцию как первого, так и второго типа, включают: технологические подразделения, офисы и маркетинговые подразделения.

Эволюцию аппарата управления можно проследить, начиная с древних цивилизаций. Древние ассирийские управленцы пользовались клинописью для записи количества произведенной и проданной продукции, размера налогов. О существовании «контор писаря» свидетельствуют литературные произведения 200 летней давности. Например, лондонский офис того времени: на табуретке за высокой конторкой сидит клерк и аккуратно вписывает гусиным пером счета в бухгалтерскую книгу. Базой принятия решений были только счета. Существенные изменения в технологическом оснащение аппарата управления произошло примерно с 1880 года с появлением «механизированного офиса». Были изобретены пишущая машинка, телефон, телеграф, изменилась система почтовой связи. Письма печатались под копирку, ускорился обмен информации между офисами. Продуктивность аппарата управления значительно повысилась. Оснащенный техникой аппарат управления создал предпосылки для развития современной бюрократической организации.

Индустриальная революция первой половины ХХ века характеризовалась весьма широким использованием промышленных и бытовых орудий труда, использующих электроэнергию. Ещё более изменилось техническое оснащение аппарата управления в 1940-1960 годах, когда начали использоваться пишущие электрические машинки , копировальные устройства, диктофоны. Появился «электрифицированный офис», что значительно повысило уровень делопроизводства.

Техническое оснащение деятельности современного аппарата управления может включать в себя кроме уже упоминавшихся пишущих машинок, телефонов также калькуляторы, персональные компьютеры, программное обеспечение, локальные и мировые коммуникационные сети, сканеры, ксероксы, мобильные телефоны и т.д.

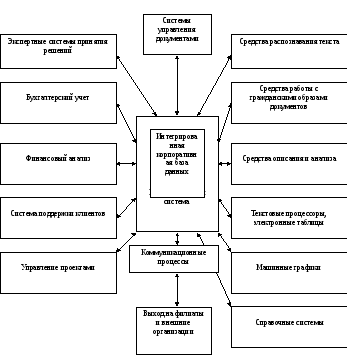

Современная система информационного обеспечения организации представлена по схеме (рис. 3.2.7):

Рис. 3.2.7.

Изменения в организации и технике управления под влиянием информационных технологий на современном этапе проходят по следующим направлениям:

-

меняется техника обеспечения руководителя информацией, совершенствуется система принятия решений,

-

осуществляется автоматизация отдельных функций руководителя, особенно в области планирования,

-

меняются средства коммуникации, повышается уровень отношений.

Вторая половина XX столетия характеризуется разработкой и широким применением компьютеров и компьютерных технологий. Начало 1950-х годов начинается использование компьютеров в обработке больших массивов однородной информации. В конце 1960-х годов стали появляться, так называемые, автоматизированные рабочие места для узких специалистов (АРМ-конструктор, АРМ-бухгалтер и т.д.). В 1970-е годы компьютеры стали использоваться для управления организацией через терминалы, соединенные телефонными линиями с центральным компьютером. В 1980-е годы компьютеры из-за снижения стоимости и размеров стали применятся практически на всех рабочих местах, требующих интеллектуальной деятельности. За период 1970-1990г цены на компьютеры снизились в сотни раз, при этом увеличились их функциональные возможности.

Использование информационных технологий, сети Интернета, компьютерных программ позволяет не только оперативно получать информацию, но и вызывает множество изменений в деятельности организаций: сокращается бюрократический аппарат, меняется механизм управления, открываются возможности финансовых рынков, инвестирования, идет приобщение людей к политическим вопросам и культурным ценностям и т.д. В результате организационный потенциал предприятия начинает зависеть не столько от технического оснащения, сколько от способности менеджера контролировать и организовывать информацию.