1. Система внутрихозяйственного планирования.

Необходимость планирования развития сельскохозяйственного предприятия связано с тем, что оно позволяет на основе требований закона планомерного, пропорционального развития хозяйства и других экономических законов рационально размещать и специализировать производство, устанавливать обоснованные пропорции между сельскохозяйственными специализациями, эффективно использовать землю, материальные, финансовые и трудовые ресурсы.

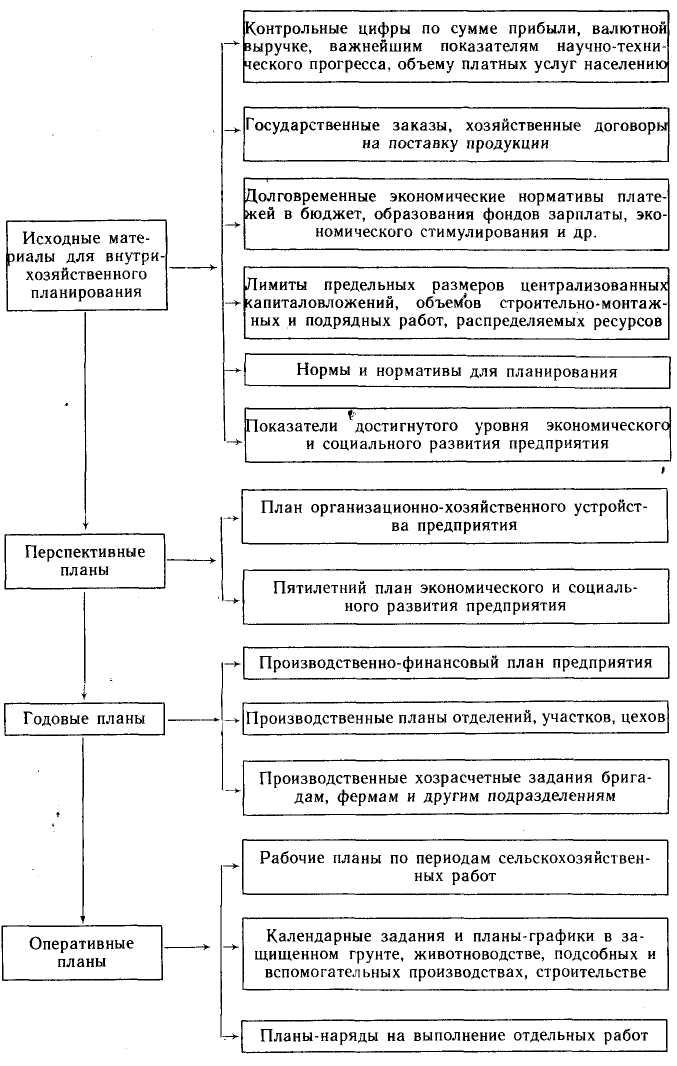

Исходными данными для планирования являются контрольные цифры, не имеющие директивного характера, государственные заказы, долговременные научно обоснованные экономические нормативы и лимиты. Они охватывают лишь важнейшие показатели, оставляя предприятиям широкий простор для выбора решений, направленных на достижение высоких конечных результатов. В ходе разработки планов хозяйства должны предусматривать полное использование всех видов ресурсов, применение прогрессивных норм затрат труда и средств, повышение производительности труда, снижение себестоимости продукции и рост прибыли.

Разработка планов в сельскохозяйственных предприятиях осуществляется, исходя из следующих принципов: научность планирования; обеспечение пропорциональности и сбалансированности на основе выделения ведущих звеньев; сочетание и согласованность перспективных и текущих планов; систематический контроль за их выполнением.

Принцип научности планирования состоит в том, что планы предприятий должны составляться на строго научной основе с соблюдением требований экономических законов развития производства, опираться на достижения современной науки и практики, учитывать местные природные и экономические условия, а также реальные возможности дальнейшего роста производства продукции. Осуществление этого принципа несовместимо с субъективным, волевым подходом к составлению планов. Научно обоснованные планы мобилизуют коллективы на высокие темпы развития хозяйств и более эффективное использование закрепленной за ними земли и других средств производства, предусматривают соответствие намечаемого к получению объема производства продукции материально-техническим, денежным и трудовым ресурсам.

Принцип обеспечения пропорциональности и сбалансированности на основе выделения ведущих звеньев предусматривает определение тех направлений производства, которые являются решающими в общей системе мероприятий на предстоящий плановый период. От правильного их выбора и своевременного осуществления зависит успешное выполнение всего плана и создание надежных предпосылок для следующего этапа роста выхода продукции и сокращения затрат. Поэтому на основные направления выделяют в первую очередь и в увеличенных размерах капитальные вложения, материально-технические и трудовые ресурсы.

Принцип сочетания и согласованности перспективных и текущих планов состоит в соблюдении постоянной их взаимоувязанности. В перспективных планах разрабатывают основные показатели развития хозяйства с использованием укрупненных расчетов и нормативов. Поэтому они не могут учесть всего многообразия деятельности предприятий и дополняются текущими планами, которые составляют на очередной год. В текущих планах показатели уточняют и конкретизируют с учетом достижений научно-технического прогресса, сложившихся условий и состояния производства.

Принцип систематического контроля за выполнением планов заключается в своевременном устранении недостатков в хозяйственной деятельности предприятия и принятии необходимых мер для достижения запланированных показателей. В ходе выполнения плана могут возникать отдельные диспропорции в развитии хозяйства, обусловленные неблагоприятными погодными условиями, недостатками в материально-техническом снабжении, просчетами в планировании и другими причинами. Повседневный контроль позволяет своевременно выявлять эти диспропорции и оперативно использовать имеющиеся резервы для ускорения темпов роста производства в отстающих отраслях или подразделениях.

Основным методом планирования в сельскохозяйственных предприятиях является балансовый. Суть его в установлении уравновешенных пропорций между потребностями в ресурсах и возможностями их покрытия. Применение этого метода предусматривает разработку балансов в виде таблиц, состоящих из двух частей: расходной (потребность) и приходной (наличие и поступление). По содержанию балансы подразделяются на три группы: натуральные — сельскохозяйственных угодий, техники, семян, удобрений и других средств производства, получения и распределения продукции (зерна, картофеля, кормов и т. д.); стоимостные — отражают доходы и расходы; труда — потребность и наличие трудовых ресурсов.

При внутрихозяйственном планировании применяют также расчетно-конструктивный метод, предусматривающий несколько вариантов решения той или иной плановой задачи, из которых выбирают наилучший для конкретных условий предприятия. Этот метод используют при обосновании в хозяйстве специализации и сочетания отраслей, рациональной структуры посевов и многолетних насаждений, эффективных севооборотов, культуро-оборотов, агротехнических и других мероприятий.

В связи с развитием научно-технического прогресса и интенсификацией производства внутрихозяйственные связи в предприятиях усложнились. Возникла необходимость учета большого количества факторов при решении ряда плановых задач и выборе эффективного варианта, что ограничило возможности расчетно-конструктивного метода. Для нахождения оптимальных показателей в планировании все более широкое применение находят экономико-математические методы с использованием электронно-вычислительных машин. Изменяя в математической модели исходные данные, на основе анализа многих вариантов выбирают наиболее рациональный. С помощью экономико-математических методов в сельскохозяйственных предприятиях определяют оптимальные специализацию и сочетание отраслей, структуру посевных площадей, состав машинно-тракторного парка и т. д.

При планировании капитальных вложений и затрат основных материальных ресурсов эффективен нормативный метод. Он предусматривает использование зональных норм и нормативов, включающих совокупные затраты труда и средств на 1 га посева (многолетних насаждений), голову скота и птицы, единицу продукции. Их разрабатывают на основе единичных норм и нормативов (нормы высева и посадки, расхода семян, выработки и т. д.) по вариантам технологии и механизации производства при разных уровнях урожайности и продуктивности животных. Нормативный метод повышает степень объективности планов, значительно упрощает работу и сокращает время на их составление. С помощью нормативного метода планируют размеры отчислений в бюджет, образование фондов заработной платы и экономического стимулирования, ряд других показателей.

Система внутрихозяйственного планирования. Под внутрихозяйственным планированием понимают установление обоснованных пропорций в экономическом и социальном развитии предприятия и его подразделений на основе показателей, научно-производственных рекомендаций, норм и нормативов для планирования с учетом местных условий и достигнутого уровня. Оно предусматривает разработку перспективных, годовых и оперативных планов.

К перспективным относят план организационно-хозяйственного устройства и пятилетний план экономического и социального развития. Первый разрабатывают на длительную, но обозримую перспективу. Второй составляют, исходя из задач, поставленных в государственных планах экономического и социального развития на очередное пятилетие, и требований, вытекающих из плана организационно-хозяйственного устройства.

Годовые планы включают производственно-финансовый план предприятия, производственные планы отделений (ферм, находящихся на положении отделения), цехов, участков, производственные хозрасчетные задания бригадам, фермам (где заведующий выполняет обязанности бригадира), ремонтно-механической мастерской, автопарку и другим подразделениям. При этом предприятия руководствуются планом продажи продукции государству и уточняют показатели пятилетнего плана на соответствующий год. В хозрасчетных заданиях подразделениям устанавливают показатели по производству продукции (объему работ) и лимиты затрат, которые доводят до непосредственных исполнителей. По сравнению с перспективными планами годовые характеризуются большей детализацией показателей и мероприятий и полнее учитывают конкретные условия.

Оперативные — это рабочие планы по периодам сельскохозяйственных работ (посев, уборка и др.), календарные задания и планы-графики в овощеводстве защищенного грунта, животноводстве, подсобных и вспомогательных производствах, строительстве (декадные, месячные, квартальные и др.), планы-наряды на выполнение отдельных работ. Оперативные планы разрабатывают в соответствии с годовыми и с учетом сложившихся производственных условий (погоды, наличия техники, кормов, состояния посевов, продуктивности скота и др.). Они характеризуются высокой степенью конкретизации расстановки людей, использования основных фондов и оборотных средств, сроков проведения работ, выполнения организационных, агротехнических и других мероприятий, помогают ежедневно контролировать ход работ и оперативно устранять недостатки.

Разрабатываемые планы охватывают все стороны хозяйственной деятельности, тесно увязаны между собой и представляют стройную систему внутрихозяйственного планирования в совхозах, колхозах и других предприятиях (схема 1.).

Схема 1. Схема внутрихозяйственного планирования

Важное значение в планировании имеют технологические карты, которые содержат сведения о намеченных мероприятиях и необходимых для их выполнения ресурсах по каждой культуре (группе однородных культур или незавершенному производству) и половозрастной группе животных.