Тема 9. Методы финансового анализа, особенности методики управленческого анализа.

1. Методы финансового анализа

2. Особенности методики управленческого анализа.

1. Методы финансового анализа

При финансовом анализе используют следующие методы:

1) Вертикальный анализ (структурный) – представление финансового отчета в виде относительных показателей, что позволяет определить удельный вес каждой статьи баланса в валюте баланса.

Обязательным элементом анализа являются динамические ряды этих величин, посредством которых можно отслеживать и прогнозировать изменения в составе средств и источников их покрытия.

Можно выделить две основные черты анализа:

-

переход к относительным показателям позволяет проводить сравнительный анализ организаций с учетом отраслевой специфики;

-

относительные показатели сглаживают негативное влияние инфляционных процессов, которые существенно искажают абсолютные показатели финансовой отчетности и тем самым затрудняют проведение сравнительного анализа.

2) Горизонтальный анализ – заключается в построении одной или двух аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста или снижения.

3) Трендовый анализ – представляет собой часть перспективного анализа необходимого в управлении для финансового менеджмента. Строится график возможного развития организации, определяются средние годовые темпы роста и рассчитывается прогнозное значение показателя.

4) Коэффициентный метод анализа – используется при исчислении показателей ликвидности, платежеспособности, финансовой устойчивости.

5) Сравнительный анализ (см. виды сравнения, тема 3)

6) Факторный анализ – (см. тему «Факторы, их классификация»)

2. Особенности методики управленческого анализа.

При осуществлении управленческого анализа используют следующие методы:

-

Сопоставительный (сравнительный);

-

Факторный;

-

Детерминированный;

-

Маржинальный.

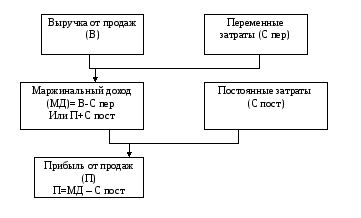

Большую значимость в принятии управленческих решений имеет маржинальный анализ, методика которого основывается на изучении 3 групп показателей (объема производства, затрат и прибыли) и прогнозировании их величины исходя из заданного объема других показателей. При этом используют категорию маржинального дохода. Рассмотрим маржинальный доход по следующей схеме:

Использование маржинального анализа позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины.

Основные возможности маржинального анализа:

-

определение безубыточности, объема продаж при заданных соотношениях цены, постоянных и переменных затрат;

-

определение зоны безопасности предприятия (безубыточности);

-

определение необходимого объема продаж для получения заданной величины прибыли;

-

определение критического уровня постоянных затрат при заданном уровне маржинального дохода;

-

определение критической цены продажи при заданном объеме продаж, переменных и постоянных затрат.

Маржинальный анализ можно использовать при следующих условиях:

-

необходимость деления затрат на переменные и постоянные;

-

переменные затраты должны меняться пропорционально производству;

-

постоянные затраты не изменяются в пределах значимого объема производства;

-

равенство производства и реализации в рамках рассматриваемого периода времени, то есть запасы продукции не должны существенно меняться;

-

эффективность производства, уровень цен на продукцию, и потребляемые ресурсы не должны существенно колебаться в рамках анализируемого периода;

-

пропорциональность поступления выручки объему реализуемой продукции.