7.3. Методи оперативної діагностики

7.3.1. Аналіз фінансового стану

Аналіз фінансового стану дозволяє визначити, наскільки стійке підприємство, чи здатне воно вчасно розплатитися з кредиторами, який прибуток воно одержало і чому.

Ціль фінансового аналізу – оцінка минулої діяльності підприємства, його становища на даний момент і його майбутній потенціал.

Вся інформація, що збирається в балансах, підлягає уважному вивченню й аналізу, що дозволяє визначити стан справ і можливі шляхи розвитку підприємства.

Одне з найважливіших завдань фінансового аналізу – визначення та аналіз прибутку підприємства. Для аналізу прибутку, що розуміється як різниця між доходами і витратами, використовується рентабельність.

У курсах "Фінанси підприємства", "Фінансовий менеджмент" студенти спеціальності "Менеджмент організацій" будуть докладно розглядати порядок розрахунку і використання в аналізі різних фінансових показників. Тут же ми обмежимося тільки деякими з них.

Найбільш цікавим за змістом є показник cash-flow. Це фінансово-економічний показник, під яким розуміються в основному засоби, зароблені власними силами підприємства. Він складається з прибутку і розрахункової амортизації звітного періоду і характеризує як фінансову силу підприємства, так і його ліквідність. У зв'язку з цим щомісячне спостереження за ним дозволяє контролювати вплив поточної виробничої діяльності підприємства на ліквідність.

За допомогою показника cash-flow можна тільки визначити всі показники рентабельності, а саме

Р

cash-flow

=

![]() ,

(7.1)

,

(7.1)

де Р cash-flow – рентабельність обороту за cash-flow;

В – виторг від реалізації;

НП – чистий прибуток;

А – амортизація.

Обчислена таким шляхом рентабельність обороту показує, яка частка виторгу реалізації знаходиться у вільному розпорядженні підприємства для фінансування інвестицій, погашення боргів і виплати дивідендів. Він також показує масштаб прибутковості й самофінансування підприємства.

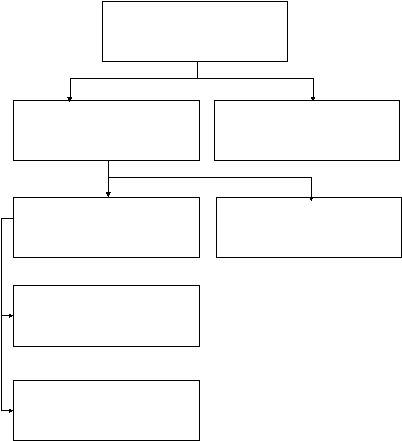

Взаємозв'язок і взаємозалежність найбільш важливих показників добре можна проілюструвати також за допомогою "піраміди показників" (див рис. 7.8).

Піраміда показників допомагає виявити важелі керування ефективністю діяльності підприємства. Наприклад, для того, щоб збільшити рентабельність власних засобів, можна збільшити ефективність використання капіталу в цілому або нарощувати частку позикових засобів. Для збільшення рентабельності капіталу існують два основних шляхи: перший – збільшення рентабельності діяльності за рахунок підвищення цін і зниження витрат; другий – прискорення оборотності активів.

За допомогою показників контролер може не тільки зробити висновки про фінансовий стан підприємства в даний момент, але і запропонувати шляхи вирішення наявних проблем, виявити сприятливі й несприятливі тенденції.

Одним з найважливіших завдань контролера є своєчасне виявлення вузьких місць у фінансовому становищі підприємства, відстеження "слабких сигналів" про настання банкрутства. Для пророкування банкрутства використовують показник, що називається Z-рахунком Альтмана. Він розраховується на основі балансу підприємства і звіту про фінансові результати, а також ринкової вартості звичайних і привілейованих акцій:

Рис. 7.8 – Піраміда показників

![]() ,

,

де

![]() – вартість оборотних коштів;

– вартість оборотних коштів;

![]() – короткострокова

заборгованість;

– короткострокова

заборгованість;

А – підсумок балансу;

Р – резерви;

Ф – фонди;

КК – статутний капітал;

Д – позиковий капітал;

![]() – чистий

виторг.

– чистий

виторг.

За розрахованим значенням Z-рахунку можна зробити висновки про ступінь імовірності банкрутства.

|

Значення Z-рахунку |

Імовірність банкрутства |

|

До 1,8 |

дуже висока |

|

1,8 – 2,7 |

висока |

|

2,71 – 2,9 |

існує можливість |

|

2,91 і вище |

дуже низька |