5 Расчет капитальных затрат

Капитальные вложения представляют собой:

а) для разработчика - расходы на покупку

( ),

доставку (

),

доставку ( )

и монтаж (

)

и монтаж ( )

технических средств, а также на

приобретение программного обеспечения

(

)

технических средств, а также на

приобретение программного обеспечения

( ),

необходимого для процесса создания

программного продукта:

),

необходимого для процесса создания

программного продукта:

(грн)

(грн)

б) для пользователя - расходы на

приобретение данного программного

продукта ( ),

его доработку и адаптацию (

),

его доработку и адаптацию ( ),

привязку и освоение на конкретном

объекте (

),

привязку и освоение на конкретном

объекте ( ),

доукомплектование технических средств

на объекте управления (

),

доукомплектование технических средств

на объекте управления ( ):

):

(грн)

(грн)

6 Расчет эксплуатационных расходов пользователя

К эксплуатационным расходам относим те расходы потребителя, которые он несет при однократном обращении в ПП.

Эксплуатационные расходы на одно обращение определяются по формуле:

Зобр.экспл. = tм×Счмв+(Цн×Nн)/Nобр +(tпод×Зпод×(1+Кн/100))/Nобр + Цпп/(Т×Nобр),

где Зобр.экспл - эксплуатационные затраты на одно обращение к ПП, грн.;

tм - время одного обращения к ЭВМ, час;

tпод - время на подготовку исходной информации, час. в год;

Зпод - ч зарплата персонала, занятого подготовкой исходной информации, гр.

Кн - процент отчислений на социальные мероприятия;

Цпп - цена программного продукта;

Т - планируемый срок службы продукта, лет;

Цн - цена носителя, грн.;

Nн - количество носителей, используемых за год;

Nобр - количество обращений к ПП за год.

Зобр. экспл. = 1*16,32+(100*1)/500+(50*1500*(1+0,37))/500+31,56/(5*500)=49,83 [грн.]

Таблица 10 – Смета эксплуатационных расходов

|

Направление расходов |

Сумма, грн. |

|

1. Затраты на машинное время |

16,32 |

|

2. Материальные расходы |

0,1 |

|

3. Заработная плата обслуживающего персонала с отчислениями на социальные мероприятия |

34,25 |

|

4. Амортизация ПП |

0,02 |

|

Итого: |

49,83 |

Полученная сумма служит основанием для определения цены решения одной задачи.

7 Оценка эффективности проектирования программного продукта

Анализ эффективности проекта производится на основе показателей широкого применения в мировой практике, а именно: интегрального экономического эффекта за весь жизненный цикл продукта, периода возврата капитальных вложений, внутренней нормы рентабельности.

Задачей экономической оценки является определение динамики чистой текущей стоимости, т.е. суммы, ежегодно возвращающейся в виде отдачи от вложенных средств.

Предварительно следует отметить, в какой среде (разработки или использования продукта) будут оцениваться результаты и затраты по проекту.

В том случае, если возможно коммерческое использование продукта потребителем (оказание платных услуг), рекомендуется подвергнуть анализу затраты и результаты, сложившиеся в организации-пользователе продукта.

В противном случае рекомендуется определить затраты и результаты организации-разработчика.

1. Определение показателей чистого денежного потока (ЧДП) за период реализации проекта по формуле:

ЧДПt = Рt – (Кt + Иt)

где

ЧДПt – чистый денежный поток года t, грн.;

Рt – выручка от реализации работ и услуг в году t, грн.;

Кt – капитальные вложения года t, грн.;

Иt – издержки года t (без амортизационных отчислений),грн.

1) Капитальные вложения года К1 = 4300 (грн) (см. пункт 5)

При использовании технических средств, купленных за первый год

К2 = К3 = К4 = К5 = 0;

2) Выручка Рt от реализации ПП определяется следующим образом:

для разработчика:

Рt = Цt * Nt

где

Цt – цена реализации одного изделия в году t, грн.;

Nt – годовой объем реализации изделий (пакетов программ), шт.

Р2=0;

Р2=25*200=5000 (грн);

Р3=25*180=4500 (грн);

Р4=25*160=4000 (грн);

Р5=25*140=3500 (грн);

3) Годовые издержки представляют собой расходы по проектированию, модернизации, продвижению программного продукта на рынке и др. Для расчета годовых издержек применяется следующая методика: в первый год годовые издержки равны 0. Во второй год годовые издержки равны затратам на проектирование (Зпр). В последующих годах годовые издержки равны затратам на реализацию и рекламу продукта.

Иt 1=0;

Иt 2= 3724 (грн);

Иt 3= 720 (грн);

Иt 4= 640 (грн);

Иt 5= 560 (грн);

Таким образом:

ЧДП1 = 0-(4300+0)=-4300 (грн);

ЧДП2 = 5000-(0+3724)=1276 (грн);

ЧДП3 = 4500-(0+720)=4780 (грн);

ЧДП4 = 4000-(0+640)=3360 (грн);

ЧДП5 = 3500-(0+560) =2940 (грн);

2. Определение показателей чистой текущей стоимости за период реализации проекта:

ЧТСt = ЧДПt * αt

где

ЧТСt – чистая текущая стоимость в году t, ден.ед.;

αt – коэффициент приведения по фактору времени, рассчитываемый по формуле:

где

Е – ставка дисконтирования или норма доходности (Е = 0.1);

tр – расчетный год;

t – данный год.

Т.к. в первый год (год разработки программного продукта) не предполагается его реализация, то tр = t – 1;

Рассчитаем αt :

α1 = 1;

α2 = 0,91;

α3 = 0,82;

α4 = 0,75;

α5 = 0,68;

Определим чистую текущую стоимость:

ЧТС1= - 4300 (грн);

ЧТС2= 1276*0,91 = 1161 (грн);

ЧТС3= 4780*0,82 = 3920 (грн);

ЧТС4= 3360*0,75 = 2520 (грн);

ЧТС5= 2940*0,68 = 1999 (грн).

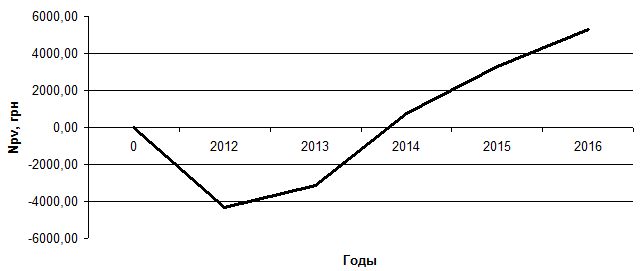

Определим чистую текущую стоимость нарастающим итогом:

ЧТСни1=-4300 (грн);

ЧТСни2=-4300 + 1161 = - 3139 (грн);

ЧТСни3= - 3139 + 3920 = 781 (грн);

ЧТСни4= 781 + 2520 = 3301 (грн);

ЧТСни5= 3301 + 1999 = 5300 (грн).

3. Определение интегрального экономического эффекта по формуле

где T – жизненный цикл проекта (5 лет)

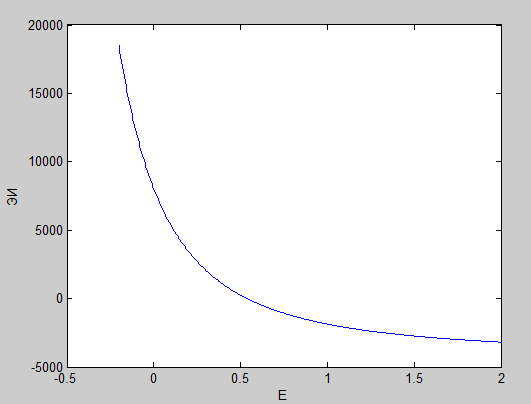

ЭИ = - 4300 + 1161 + 3920 + 2520 + 1999 = 5300 [грн];

4. Определение годовой суммы амортизации

прямолинейным методом по формуле

5. Расчет годовой чистой прибыли по

формуле

6. Расчет чистой рентабельности

производства по формуле

Таблица 11 – Расчет интегрального экономического эффекта

|

|

Годы |

||||

|

Показатели |

2012 |

2013 |

2014 |

2015 |

2016 |

|

1. Цена, грн |

25 |

25 |

25 |

25 |

25 |

|

2. Объем реализации, грн (Pt) |

0 |

200 |

180 |

160 |

140 |

|

3. Капитальные вложения, грн (Kt) |

4300 |

0 |

0 |

0 |

0 |

|

4. Годовые издержки, грн (Иt) |

0 |

3724 |

720 |

640 |

560 |

|

5. Коэффициент приведения по фактору времени |

1 |

0,91 |

0.82 |

0.75 |

0.68 |

|

6. Чистый денежный поток, грн (ЧДП) |

-4300 |

1276 |

4780 |

3360 |

2940 |

|

7. Чистая текущая стоимость, грн (ЧТС) |

-4300 |

1161 |

3920 |

2520 |

1999 |

|

8. Чистая текущая стоимость нарастающим итогом, грн (ЧТСни) |

-4300 |

-3139 |

781 |

3301 |

5300 |

|

9. Амортизация, грн (Аt) |

0 |

860 |

860 |

860 |

860 |

|

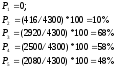

10. Чистая прибыль, грн (Пt) |

0 |

416 |

2920 |

2500 |

2080 |

|

11. Чистая рентабельность производства, % (Pt) |

0 |

10 |

68 |

56 |

48 |

Рисунок 7.1 – Финансовый профиль проекта

7. Определение внутренней нормы рентабельности

Рисунок 7.2 – График зависимости ЭИ(Е)

При увеличении Е значение ЭИ уменьшается и затем переходит через нуль. Внутренняя норма рентабельности может быть рассчитана по следующей формуле:

,

,

где

- норма дисконтирования, при которой

интегральный эффект принимает ближайшее

в нулю положительное значение;

- норма дисконтирования, при которой

интегральный эффект принимает ближайшее

в нулю положительное значение;

- повышенная норма дисконтирования, при

которой интегральный эффект принимает

ближайшее к нулю отрицательное значение;

- повышенная норма дисконтирования, при

которой интегральный эффект принимает

ближайшее к нулю отрицательное значение;

- значения интегрального экономического

эффекта соответственно при

- значения интегрального экономического

эффекта соответственно при

и

и

= 0,435 + (25 * (0,440 – 0,435))/(25-(-27)) = 0,437

= 0,435 + (25 * (0,440 – 0,435))/(25-(-27)) = 0,437

Таблица 12 – Показатели эффективности проекта

|

Показатели |

Единица измерения |

Величина |

|

1. Интегральный экономический эффект |

грн |

5300 |

|

2. Период окупаемости капитальных вложений |

лет |

1,8 |

|

3. Внутренняя норма рентабельности |

% |

44 |

ЗАКЛЮЧЕНИЕ

В данной курсовой работе было проведено обоснование экономической эффективности создания и эксплуатации программного продукта «WEB – сервер на базе микроконтроллера». Курсовая работа включает в себя маркетинговые исследования продукта, определение затрат на его проектирование, формирование цены предложения разработчика, расчет капитальных затрат, расчет эксплуатационных затрат пользователя и оценку эффективности продукта.

Маркетинговые исследования показали, что разрабатываемый программный продукт обладает рыночной направленностью, то есть имеет шанс быть принятым на рынок и успешно на нем зарекомендовать себя. Также были проанализированы методы ценообразования и выбран один из них для определения цены разрабатываемого программного продукта. Проанализированы возможные риски и причины финансовой неудачи. В результате был сделан вывод, что разрабатываемый продукт имеет шансы на успех. ПП обладает практически всеми необходимыми свойствами, чтобы составить конкуренцию товарам подобным себе.

В ходе проделанной работы были рассчитаны затраты на проектирование исследованного программного продукта, которые составили 3724 грн.

Потребительская цена составила 25 грн., что очень мало для программного продукта, но т.к. основной доход предприятия составит прибыль от реализации непосредственно технического устройства «WEB – сервер на базе микроконтроллера», то данная цена является приемлемой. При такой цене необходимо реализовать минимум 140 экземпляров ПП, чтобы окупить затраты на проектирования и достичь точки безубыточности.

Капитальные затраты для разработчика составили 4300 грн., для пользователя 50 грн..

ПП окупается начиная с 3 года (период окупаемости 1.8 года) от начала разработки проекта. Интегральный экономический эффект за период реализации проекта составил 5300 грн. Внутренняя норма рентабельности – 44%.

Подводя итоги, можно сделать вывод, что проведенный экономический анализ эффективности создания и эксплуатации ПП доказывает целесообразность его разработки. Проектирование ПП «WEB – сервер на базе микроконтроллера» экономически оправдано, т.к. принесет прибыль разработчику при реализации ПП на рынке сбыта.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1 Г.А. Раздобреева, Е. В. Коваль, Т.В. Кулешова. Методические указания к выполнению курсовой работы «Расчёт экономической эффективности создания и использования программного продукта». - Севастополь: СевНТУ, 2009.- 31с.

2 Бревнов А.А. Маркетинг малого предприятия: практическое пособие. – К.: ВИРА-Р, 1998 – 384 с.

3 А.С. Булатов. Экономика: учебник. – М.: БЕК, 1995 – 632 с.