§ 6. Актуарное накопление для страховых рент

По

аналогии с актуарным накоплением

![]() ,

на отрезке

,

на отрезке

![]() при внесении единичной суммы в момент

времени х,

определим аналогичный коэффициент и

для рент.

при внесении единичной суммы в момент

времени х,

определим аналогичный коэффициент и

для рент.

Предположим,

что в начале каждого года, начиная с

момента

![]() до момента

до момента

![]() ,

каждый представитель большой группы

из

,

каждый представитель большой группы

из

![]() человек вносит в страховой фонд по

единичной сумме. На эти средства

начисляются сложные проценты по ставке

человек вносит в страховой фонд по

единичной сумме. На эти средства

начисляются сложные проценты по ставке

![]() %

годовых.

%

годовых.

Рассмотрим

два момента времени:

![]() и

и

![]() .

.

Если

человек проживет

![]() лет, то он произведет

лет, то он произведет

![]() платежей и сумма, наращенная к моменту

времени

платежей и сумма, наращенная к моменту

времени

![]() ,

будет равна:

,

будет равна:

.

.

Учитывая,

что до момента времени

![]() доживет в среднем

доживет в среднем

![]() человек, то общая накопленная сумма

будет равна

человек, то общая накопленная сумма

будет равна

.

.

До

момента

![]() доживет в среднем

доживет в среднем

![]() человек, и наращенная сумма этих платежей

будет равна:

человек, и наращенная сумма этих платежей

будет равна:

.

.

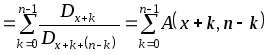

Сложив последние суммы, получаем:

.

.

Учитывая,

что к моменту

![]() в живых будет только

в живых будет только

![]() человек, то на каждого из оставшихся в

живых человек будет приходиться сумма

человек, то на каждого из оставшихся в

живых человек будет приходиться сумма

.(27)

.(27)

![]() называется

актуарным

накоплением

к моменту времени n

для пожизненной ренты. Величина

называется

актуарным

накоплением

к моменту времени n

для пожизненной ренты. Величина

![]() зависит как от роста суммы, связанного

с доходами от процентов (как в обычной

ренте), так и от числа оставшихся в живых

участников фонда, претендующих на

средства фонда.

зависит как от роста суммы, связанного

с доходами от процентов (как в обычной

ренте), так и от числа оставшихся в живых

участников фонда, претендующих на

средства фонда.

Можно

получить еще одну формулу для наращенной

суммы

![]() :

:

.

.

Другими

словами, средняя сумма, которую накопит

к моменту времени n

человек в возрасте x

лет, при внесении единичной суммы в

начале каждого года, равна сумме актуарных

накоплений при внесении единичной суммы

в моменты времени

![]() .

.

Предположим

теперь, что деньги в страховой фонд

вносятся непрерывно со скоростью

![]() у.е. в год. Эти средства накапливаются

в фонде в соответствии с годовой

процентной ставкой

у.е. в год. Эти средства накапливаются

в фонде в соответствии с годовой

процентной ставкой

![]() %.

%.

Вычислим

накопленную (наращенную) сумму

![]() .

Для этого рассмотрим промежуток времени

.

Для этого рассмотрим промежуток времени

![]() .

.

Тогда

сумму, накопленную к моменту времени

![]() ,

можно вычислить как

,

можно вычислить как

![]() ,

,

где

первое слагаемое представляет собой

уже собранную сумму

![]() ,

наращенную к моменту времени

,

наращенную к моменту времени

![]() ;

а второе представляет собой поступления

на промежутке времени

;

а второе представляет собой поступления

на промежутке времени

![]() от оставшихся в живых

от оставшихся в живых

![]() участников фонда.

участников фонда.

Проведем некоторые преобразования с последним равенством:

![]() ,

,

.

.

Перейдя

к пределу при

![]() ,

получим линейное дифференциальное

уравнение первого порядка с начальным

условием

,

получим линейное дифференциальное

уравнение первого порядка с начальным

условием

![]() :

:

![]() ,

,

решение которого имеет вид:

.

.

Поэтому

доля средств, накопленных к моменту

времени

![]() ,

приходящихся на одного живого представителя

исходной группы, будет равна:

,

приходящихся на одного живого представителя

исходной группы, будет равна:

.

(28)

.

(28)

№ 46. Вычислите актуарную наращенную сумму при внесении (ежегодно) единичной суммы в течение пяти лет застрахованными в возрасте 30 лет. Годовая процентная ставка равна 20%.

Решение. Применим формулу (27):

Сравним эту сумму с соответствующей наращенной суммой годовой ренты пренумерандо:

.

.

Действительно, актуарная наращенная сумма больше соответствующей наращенной суммы обычной ренты (в 1,0076 раза).

Ответ: 8,997545.

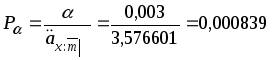

§ 7. Премии, учитывающие издержки

Рассмотренные выше расчеты размера страховой премии были основаны на равенстве актуарных современных стоимостей обязательств застрахованного и страховой компании. Кроме того, мы в страховую премию включали и защитную надбавку, связанную с вариациями продолжительности жизни, размер которой зависит от задаваемой вероятности неразорения компании.

Такая премия обеспечивает покрытие ожидаемых страховых выплат. Однако, заключение договоров страхования и выполнение обязательств по этим договорам связаны с определенными издержками (расходами), для покрытия которых взимается еще дополнительная плата (нагрузка).

Обычно различают три вида издержек.

-

Издержки приобретения (аквизиционные расходы) связаны с приобретением страхового полиса и складываются из комиссионных страховым агентам, затрат по оформлению полиса, рекламы и т.д.

-

Издержки сборов (издержки возобновления) связаны с регулярными комиссионными расходами по инкассации страховых платежей и выплате регулярных комиссионных агенту, продавшему полис.

-

Административные издержки включают в себя расходы по обеспечению функционирования страховой компании (зарплата, налоги, аренда и т.д.), а также иные расходы, не учтенные в предыдущих пунктах.

Кроме того, по способу расчета можно издержки разделить также на три типа:

-

Прямо пропорционально страховой сумме.

-

Прямо пропорционально премии, например, комиссионные страховым агентам.

-

Не зависящие от премии и страховой суммы, например, подготовка и оформление документации.

Все эти расходы, в конечном счете, оплачивает застрахованный. Важно, чтобы это увеличение страховых премий было не произвольным, а было рассчитано определенным образом, учитывающим интересы, как клиента, так и страховой компании. Слишком большое увеличение премий ущемляет интересы клиента, а слишком малое увеличение премий может вызвать финансовые проблемы у страховой компании.

В

качестве примера расчета полной премии,

учитывающей издержки, рассмотрим

![]() -

летнее смешанное страхование жизни.

Введем предварительно следующие

обозначения:

-

летнее смешанное страхование жизни.

Введем предварительно следующие

обозначения:

а)

![]() - издержки приобретения, и будем считать,

что они оплачиваются полностью при

получении первого взноса;

- издержки приобретения, и будем считать,

что они оплачиваются полностью при

получении первого взноса;

б)

![]() - издержки сборов, и будем считать, что

они производятся равномерно в течение

периода уплаты взносов (m

лет);

- издержки сборов, и будем считать, что

они производятся равномерно в течение

периода уплаты взносов (m

лет);

в)

![]() - административные издержки, и будем

считать, что они производятся равномерно

в течение всего срока действия договора

страхования (n

лет).

- административные издержки, и будем

считать, что они производятся равномерно

в течение всего срока действия договора

страхования (n

лет).

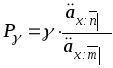

Основным принципом, по которому рассчитываются такие премии, является принцип финансовой эквивалентности обязательств компании и клиента. Поэтому уравнение для определения периодической премии, нагруженной на издержки, имеет вид баланса: современная актуарная стоимость периодической премии равна сумме современных актуарных стоимостей страховых выплат.

А именно,

![]() (29)

(29)

где

![]() - актуарная стоимость обязательств

застрахованного;

- актуарная стоимость обязательств

застрахованного;

![]() -

актуарная стоимость ожидаемых страховых

выплат;

-

актуарная стоимость ожидаемых страховых

выплат;

![]() и

и

![]() -

актуарные стоимости издержек сборов и

административных издержек; величина

страхового возмещения равна 1 у.е.

-

актуарные стоимости издержек сборов и

административных издержек; величина

страхового возмещения равна 1 у.е.

Тогда периодическая страховая премия, нагруженная на издержки, будет вычисляться по формуле:

(30)

(30)

где

-

нетто-премия, к которой добавляется и

защитная надбавка;

-

нетто-премия, к которой добавляется и

защитная надбавка;

-

ежегодная часть оплаты издержек

приобретения;

-

ежегодная часть оплаты издержек

приобретения;

-

ежегодная часть оплаты административных

издержек.

-

ежегодная часть оплаты административных

издержек.

Из последней формулы следует, что застрахованный оплачивает издержки приобретения страхового полиса в рассрочку в течение всего периода уплаты страховых взносов.

Отметим, что на практике имеет место большое разнообразие страховых контрактов и способов представления издержек. Здесь мы рассмотрели лишь один из возможных способов вычисления премий, нагруженных на издержки.

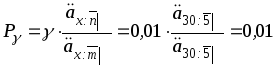

№ 47. Страховая компания заключила договор пятилетнего смешанного страхования жизни с человеком в возрасте 30 лет на сумму 100000 руб. с выплатой премий в начале каждого года в течение всего срока действия договора. Заключение и поддержание договора связаны со следующими издержками:

-

Издержки приобретения: 0,3% от суммы страхового возмещения.

-

Издержки сборов: 25% от суммы страховой премии.

-

Административные издержки: 1% от суммы страхового возмещения.

Подсчитайте величину периодической премии, покрывающей указанные расходы, если годовая процентная ставка равна 20%.

Решение.

Так как

![]() ,

,

![]() ,

,

![]() ,

,

![]() ,

,

![]() ,

,

![]() ,

и

,

и

,

,

,

,

то искомая ежегодная премия будет равна:

или в рублях: 16531,67 руб., что на 46,11% больше периодической страховой-премии.

Ответ: 16530,67 руб.