Тема 7. План рахунків та форми бухгалтерського обліку

За ступенем деталізації рахунки бухгалтерського обліку поділяють на синтетичні, субрахунки та аналітичні.

На синтетичних рахунках відображають наявність і рух ресурсів (матеріальних, нематеріальних, грошових тощо) підприємства та джерел їхнього утворення. Ведуться синтетичні рахунки лише у грошовому виразі.

Натуральні та трудові показники господарської діяльності детально наводять у аналітичних рахунках. Перелік синтетичних та аналітичних рахунків визначається планом рахунків.

Субрахунки — це підрозділи синтетичного рахунку, які також визначаються планом рахунків і є способом групування аналітичних рахунків.

Рахунки поділяють на активні, пасивні, та активно-пасивні. До активних рахунків відносять ті, на яких відображені засоби підприємства, його економічні ресурси (актив) та права на такі ресурси, а до пасивних ті, на яких обліковуються джерела цих засобів (пасив). Певна частина рахунків має змішаний характер і їх відносять до активно-пасивних.

Кожна господарська операція відображається на рахунках бухгалтерського обліку з дотриманням принципу подвійного запису. Якщо здійснюється запис за дебетом одного рахунка, то аналогічна сума записується одночасно за кредитом іншого і навпаки. При цьому дотримуються певних правил взаємозв'язку між рахунками бухгалтерського обліку, які називають кореспонденцією рахунків. Рахунок на італійській мові називається conto, а тому проведення господарських операцій за рахунками бухгалтерського обліку називають ще контировкою., Записані на бухгалтерських рахунках під окремим номером господарські операції мають назву бухгалтерська стаття.

Проведення бувають прості, що стосуються тільки двох рахунків (один активний і один пасивний), і складні, що стосуються кількох рахунків.

Запис за дебетом активного рахунка свідчить про збільшення сум за статтею, яка обліковується, а запис за кредитом — про їх

139

Тема 7. План рахунків та форми бухгалтерського обліку

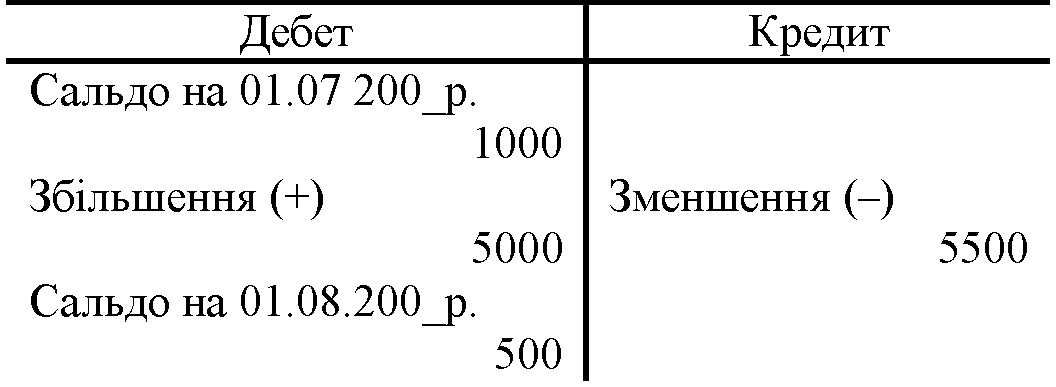

зменшення. Щоб вивести кінцевий залишок за активним рахунком, необхідно до початкового залишку за дебетом додати оборот за дебетом і відняти оборот за кредитом. Залишок (сальдо) на кінець відповідного періоду буде дебетовим або нульовим.

Запис за кредитом пасивного рахунка свідчить про збільшення сум за статтею, яка обліковується, а запис за дебетом — про їх зменшення. Щоб вивести кінцевий залишок за пасивним рахунком, необхідно до початкового залишку за кредитом додати оборот за кредитом і відняти оборот за дебетом. Залишок (сальдо) за пасивним рахунком на кінець відповідного періоду буде кредитовим або нульовим.

Структуру рахунків визначено самою природою бухгалтерського обліку, бо процеси управління потребують чіткого відображення різноманітних господарських операцій. А тому в кожному рахунку має бути чітко визначено початкове сальдо, рух господарських засобів, кінцеве сальдо (рис. 7.2, 7.3).

Активний рахунок Рахунок № 23 "Виробництво"

Рис. 7.2. Будова активних рахунків бухгалтерського обліку

Класифікують рахунки також за економічним змістом, за призначенням і структурою й іншими ознаками. Класифікація рахунків бухгалтерського обліку за економічним змістом та за призначенням і структурою наведена на рис. 7.4.

140