3.1. Экономические теории, используемые в оценке недвижимости

Оценка объектов недвижимости представляет собой одну из множества возможных экспертиз, в ходе которых определяются те или иные экономические показатели. Для оценки недвижимости таким показателем является стоимостной эквивалент объекта, определяемый с учетом следующих факторов:

нормативного срока службы (Тн);

срока фактической эксплуатации (tэкспл.);

права, на которых используется объект недвижимости (собственность, аренда, найм);

местоположение, отражающее неразрывную связь объекта недвижимости с землей.

Отличительной особенностью оценки является то, что стоимостной эквивалент определяется для всех трех возможных видов использования (благо, товар, источник дохода) с последующим расчетом интегрального значения по специальным алгоритмам. Иначе говоря, определение стоимостного эквивалента осуществляется как для фактического, так и для возможных видов использования. Например, объектом оценки (под которым понимается объект недвижимости, в отношении которого осуществляется определение стоимостного эквивалента) является жилое помещение (квартира), фактически используемое для целей проживания. Казалось бы, можно ограничиться расчетом стоимости квартиры, как блага. Однако подобный подход будет неверным, поскольку он отражает лишь стоимость с позиций пользователя (потребителя). Аналогичные квартиры одновременно присутствуют на рынке в качестве предметов сделки купли-продажи, и стоимость в данном случае определяется именно с этих позиций. Наконец, такие же квартиры, сдаваемые в аренду, служат источником дохода и именно с позиций доходности должна определяться их стоимость. Из этого можно сделать вывод, что только интегрированное значение стоимости, отражающее ее величину и с позиций пользователя, и с позиций рынка, и с позиций получения дохода можно считать действительно эквивалентным, т.е. эквивалентным всем возможным видам использования.

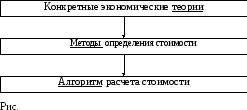

Если представить оценку в виде обобщенной структурно-логической схемы, то она будет иметь следующий вид (рис. 3.1):

Рис. 3.1. Структурно-логическая схема оценки

Проанализируем эту схему в обратном направлении - от конечного результата к исходным основаниям.

Нижний уровень представляет собой совокупность процедур, позволяющих получить конкретное числовое значение стоимости. Сам термин алгоритм означает точное предписание, определяющее вычислительный процесс, ведущий от исходных данных к искомому результату. Главным свойством алгоритма является детерминированность (определенность), означающая, что при заданном наборе исходных данных будет получен единственный (однозначный) результат. Нетрудно заметить, что отличительной особенностью алгоритмического определения стоимости (то, что мы называем расчетом) являются чисто количественные требования без какой-либо содержательной нагрузки: алгоритм нейтрален по отношению к тому, что именно рассчитывается.

Другим отличительным свойством алгоритма является возможность его неоднозначной реализации: состав и последовательность вычислительных процедур могут быть различными, при этом свойство детерминированности не нарушается. Так, например, выражение ас+вс может быть записано и в виде (а+в)с: процедуры различаются, а результат остается неизменным.

По отношению к алгоритму, следовательно, нельзя ставить вопрос о его истинности или ложности, можно говорить о его эффективности, критерием которой является количество вычислительных процедур: чем оно меньше, тем эффективность алгоритма выше, т.е. один и тот же результат достигается с меньшими затратами труда и времени.

Однако эта заведомая «правильность» алгоритма имеет и другую сторону. Приступая к вычислениям, следует быть уверенным, что количественные преобразования совершаются на основе правильного определения содержания. Иначе может получиться, что мы «складываем лопаты и землекопов»: формально правильный, верно вычисленный результат оказывается бессмысленным с содержательной точки зрения.

Естественно, это означает, что все качественные особенности, присущие стоимостному эквиваленту, должны быть определены на более высоком логическом уровне, т.е. посредством выбора правильного метода определения стоимости. В общем случае под методом понимается совокупность способов и приемов, благодаря которым осуществляется адекватное (однозначно точное) отображение содержания того или иного объекта, явления или процесса количественных зависимостях, устанавливающих однозначную взаимосвязь между различными факторами. Под фактором понимается причина, находящаяся в определенной логической связи со следствием. При этом каждый фактор имеет разный характер влияния на конечный результат: существуют факторы, вызывающие увеличение стоимости, а также факторы, которые стоимость уменьшают. В свою очередь, одинаково влияющие на стоимость факторы, различаются в степени своего влияния, т.е. значимость факторов неодинакова. Таким образом, можно сделать вывод, что каждый метод определения стоимости представляет собой факторную модель следующего вида:

![]() (3.1)

(3.1)

где х - искомая величина (в данном случае - конкретный вид стоимости,

форма стоимостного эквивалента);

fi - один из факторов влияния;

ai - коэффициент, учитывающий степень влияния fi на искомую

величину;

- остаточная величина, отражающая степень точности факторной

модели;

r = 1,...,i,...m - общее число факторов и соответствующих им коэффициен-

тов. При r=1 модель называется однофакторной, при r>1 - много-

факторной;

- знак алгебраической суммы (с учетом знака, отражающего характер

влияния).

Продолжая приведенное ранее сравнение, можно сказать, что правильно выбранный метод подобен своего рода логическому «фильтру», заранее исключающему ситуацию, при которой лопаты суммируются с землекопами. Причины, характер и степень их влияния определены верно, что гарантирует нас от ошибок, способных исказить величину стоимости.

Метод, так же как и алгоритм, не может быть единственным. Связано это с тем, что включаемые в оценку факторы принципиально различаются по своему содержанию и сущности. Сам объект недвижимости представляет собой вещь, а права на объект - нематериальные активы. С другой стороны, земельный участок, как неотъемлемая часть имущественного комплекса, тоже является вещью, но - в отличие от здания, строения или сооружения - вещью природной, а не результатом труда. Очевидно, что столь разнохарактерное содержание не может быть отражено в одной факторной модели, или, иначе говоря, не может быть единого метода определения стоимости. Наиболее наглядно это проявляется при анализе вида использования объекта недвижимости. В процессе оценки он по определению рассматривается и как благо (объект использования), и как товар (предмет сделки купли-продажи), и как источник дохода (капитальный актив). Другими словами, в его стоимостном эквиваленте отражаются совершенно различные по своей природе факторы стоимости. Следовательно, должны использоваться разные методы ее определения и соответствующие факторные модели. Поскольку учет вида использования является при оценке обязательным, должны существовать самостоятельные факторные модели определения стоимости для недвижимости - блага (Сw) недвижимости - товара (Сg) и недвижимости - источника дохода (Сi). Помимо этого, должна существовать модель, преобразующая конкретные виды стоимости в интегральное значение стоимостного эквивалента (СRE), т.е. обеспечивающая преобразование следующего вида:

{Cw, Cg, Ci } CRE (3.2)

Итак, точность вычисляемого по алгоритму значения стоимости обеспечивается корректностью того метода, в соответствии с которым стоимость определяется. Именно конкретный метод устанавливает характер и степень влияния факторов на величину конкретного вида стоимости. Но что является гарантией правильности самого метода? Этот вопрос может быть сформулирован по-другому: каковы критерии отбора факторов, определения характера и степени влияния? Общий критерий заключается в том, что фактор отражает наиболее существенные моменты содержательной характеристики оцениваемого объекта. Если оценивается недвижимость - товар, то определить стоимостные факторы можно только на основе точного объективного знания рынка, товара, их основных экономических характеристик. Такое точное объективное знание, называемое научным, обеспечивается на основе всестороннего исследования качественной природы объекта, явления или процесса, в рамках экономической теории. Главной задачей при этом является установления устойчивых причинно-следственных связей, закономерностей развития. Следовательно, именно применение конкретной экономической теории обеспечивает выявление факторов и определяет характер их влияния.

Поскольку целью оценки является определение стоимостного эквивалента, экономические теории должны обеспечить правильную трактовку стоимости, ее конкретных видов, а также определить, от чего и каким образом зависит стоимость в различных экономических условиях. Только при наличии соответствующей теории можно считать гарантированной корректность используемых методов. Другими словами, метод корректен в той степени, в которой он соответствует теории.

Если проанализировать представленную на рис. 3.1. схему в прямой последовательности, то можно сделать следующие выводы:

а) экономическая теория представляет собой научное (объективное) освоение экономической практики. На этом уровне выявляются основные закономерности изменения стоимостного эквивалента, а также те факторы, под воздействием которых указанные изменения происходят. Анализ является по преимуществу качественным. В результате обеспечивается научное знание о стоимости недвижимости;

б) метод определения стоимости позволяет на основе построения факторной модели обеспечить количественное определение стоимостного эквивалента. Анализ является по преимуществу количественным;

в) алгоритм представляет собой расчет стоимостного эквивалента, при которой в факторную модель подставляют конкретные исходные данные, а количественные преобразования осуществляются в соответствии с принятыми вычислительными процедурами.

Данный вопрос имеет и другую сторону: полноценное понимание сущности и содержания оценки не может быть достигнуто лишь на базе знания алгоритма или метода. Только правильное применение теории обеспечивает решение такой задачи. Следовательно, анализ основных экономических теорий является весьма важным и обязательным элементом исследования сущности и содержания объектов недвижимости.