2.2. Анализ динамики и структуры основных фондов ооо «Рассвет и к»

Оценку технико-организационного уровня и технической оснащенности организации начинают с анализа состава и движения основных средств. Под составом основных средств понимают их наличие, внутренние соотношения частей, т.е. структуру, техническое строение, потребность и обеспеченность основными фондами. Под движением подразумевают поступление, выбытие, износ, замену, обновление, увеличение или уменьшение фондов и т.п. От изменений структуры основных фондов, их движения во многом зависит технический уровень производства. Поэтому состав и движение основного капитала рассматриваются в комплексе. Анализ структуры основных средств позволяет оценить их состав с точки зрения степени использования в производственном процессе.

Таблица 6

Состав и динамика основного капитала ООО «Рассвет и К» за 2007-2009 годы

|

Показатель |

Годы |

||||

|

2007 г. |

2008 г. |

Прирост |

2009г. |

Прирост |

|

|

Основные фонды, тыс. руб. |

4291 |

4390 |

+99 |

8703 |

+4313 |

|

Незавершенное строительство, тыс. руб. |

1850 |

1850 |

0 |

1850 |

0 |

|

Долгосрочные финансовые вложения тыс. руб. |

58 |

136 |

+78 |

136 |

0 |

|

Итого |

6199 |

6376 |

+177 |

10689 |

+4313 |

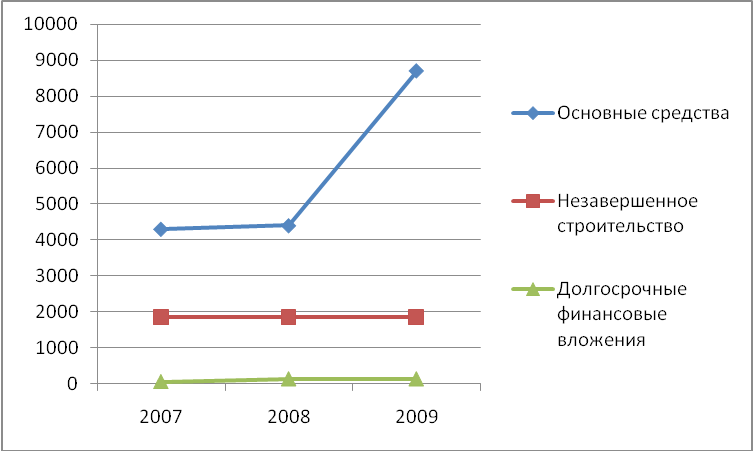

Из таблицы данных видно, что за анализируемый период с 2007 по 2008 г.г. сумма основного капитала увеличилась на 2,31%. С 2008 по 2009 г.г. сумма основного капитала еще увеличилась на 98,25%. По сравнению с 2008 годом, в 2009 году прирост значительно увеличился, что свидетельствует о расширении инвестиционной деятельности организации.

Рис. 3. Состав и динамика основных фондов ООО «Рассвет и К» за 2007-2009 годы

Проведем горизонтальный и вертикальный анализ основного капитала ООО «Рассвет и К». Цель данного анализа финансовой отчетности состоит в том, чтобы наглядно представить изменения, произошедшие в основном капитале и помочь предприятию принять решение в отношении того, каким образом продолжать свою деятельность.

Горизонтальный анализ заключается в сопоставлении финансовых данных организации за три прошедших года (2007-2009 гг.) в относительном и абсолютном виде с тем, чтобы сделать лаконичные выводы. Рассмотрим горизонтальный анализ основного капитала организации, помещенный в табл. 7.

Таблица 7

Горизонтальный анализ основных средств ООО «Рассвет и К» за 2007-2009 годы

|

Показатель, тыс. руб. |

На начало |

На конец |

Динамика |

|||||

|

2007г |

2008г. |

2009г. |

2007г. |

2008г. |

2009г. |

в % |

«+», «-» |

|

|

Здания |

5065 |

5065 |

5065 |

5065 |

5065 |

5040 |

99,51 |

-25 |

|

Сооружения и передаточные устройства |

212 |

162 |

340 |

132 |

340 |

4273 |

2015,57 |

4061 |

|

Машины и оборудование |

869 |

841 |

798 |

841 |

798 |

844 |

97,12 |

-25 |

|

Транспортные фонды |

138 |

303 |

303 |

303 |

303 |

640 |

463,77 |

502 |

|

Окончание табл.7 |

||||||||

|

Производственный и хозяйственный инвентарь |

38 |

23 |

23 |

23 |

23 |

23 |

60,53 |

-15 |

|

Другие виды основных средств |

238 |

238 |

238 |

238 |

238 |

238 |

100 |

0 |

|

Земельные участки и объекты природопользования |

70 |

70 |

70 |

70 |

70 |

115 |

164,29 |

45 |

|

Итого |

6630 |

6702 |

6837 |

6702 |

6837 |

11173 |

168,52 |

4543 |

По данным таблицы видно, что сумма, пришедшаяся на здания уменьшается к 2009г. на 25 тыс. руб., темп роста составляет 99,51%. Сумма сооружений и передаточных устройств с 2007г. по 2009г. увеличивается на 4061 тыс. руб., темп роста составляет 2015,57%. Сумма машин и оборудований к 2009г. снижается на 25 тыс. руб., темп роста составил 97,12%. По транспортным фондам показатели с 2007г. по 2009г. увеличиваются на 502 тыс. руб., темп роста составил 463,77%. Сумма производственного и хозяйственного инвентаря уменьшается на 15 тыс. руб., темп роста составляет 60,53%. По другим видам основных средств с 2007г. по 2009г. показатели не изменяются, темп роста составляет 100%. Сумма земельных участков и объектов природопользования возрастает на 45 тыс. руб., темп роста составляет 164,29%. Итого, сумма основного капитала с 2007г. по 2009г. увеличивается на 4543 тыс. руб., темп роста составляет 168, 52%.

Далее проводим вертикальный анализ. В нём рассчитывается и оценивается структура и структурные изменения в составе основных средств. Вертикальный анализ основного капитала ООО «Рассвет и К» помещен в таблицах 10, 11, 12.

Из данных таблицы видно, что за 2007 год сумма, пришедшаяся на здания, а также другие виды основных средств и земельные участки, не изменяется. Темп роста по этим показателям составляет 100%, а процент к итогу равен -0,82; -0,04; -0,02 соответственно. По сооружениям и передаточным устройствам сумма средств уменьшается к концу года. Темп роста составляет 76,42%, процент к итогу равен -0,77. Сумма, затраченная на машины и оборудование, снижается к концу года. Темп роста составляет 96,78%, процент к итогу равен -0,56. По транспортным фондам сумма увеличивается: темп роста составляет 219,57%, процент к итогу равен 2,44. Сумма, затраченная на производственный и хозяйственный инвентарь, к концу года снижается: темп роста составляет 60,53%, процент к итогу равен -0,23.

Таблица 8

Вертикальный анализ основных средств ООО «Рассвет и К» за 2007 год

|

Объект |

На начало года |

На конец года |

Изменения за год |

|||

|

Ден. ед. |

% к итогу |

Ден. ед. |

% к итогу |

Темп роста |

% к итогу |

|

|

Здания |

5065 |

76,39 |

5065 |

75,57 |

100 |

-0,82 |

|

Сооружения и передаточные устройства |

212 |

3,20 |

162 |

2,43 |

76,42 |

-0,77 |

|

Машины и оборудование |

869 |

13,11 |

841 |

12,55 |

96,78 |

-0,56 |

|

Транспортные фонды |

138 |

2,08 |

303 |

4,52 |

219,57 |

2,44 |

|

Производственный и хозяйственный инвентарь |

38 |

0,57 |

23 |

0,34 |

60,53 |

-0,23 |

|

Другие виды основных средств |

238 |

3,59 |

238 |

3,55 |

100 |

-0,04 |

|

Земельные участки и объекты природопользования |

70 |

1,06 |

70 |

1,04 |

100 |

-0,02 |

|

Итого |

6630 |

100 |

6702 |

100 |

101,09 |

- |

Таким образом, в 2007 году значительно увеличивается сумма, потраченная на приобретение транспортных средств. Без изменений остаются суммы зданий, других видов основных средств и земельных участков. По остальным показателям сумма средств к концу года снижается.

Таблица 9

Вертикальный анализ основных средств ООО «Рассвет и К» за 2008 год

|

Объект |

На начало года |

На конец года |

Изменения за год |

|||

|

Ден. ед. |

% к итогу |

Ден. ед. |

% к итогу |

Темп роста |

% к итогу |

|

|

Здания |

5065 |

75,57 |

5065 |

74,08 |

100 |

-1,49 |

|

Сооружения и передаточные устройства |

162 |

2,42 |

340 |

4,97 |

209,88 |

2,55 |

|

Машины и оборудование |

841 |

12,56 |

798 |

11,68 |

94,89 |

-0,88 |

|

Транспортные фонды |

303 |

4,52 |

303 |

4,43 |

100 |

-0,09 |

|

Производственный и хозяйственный инвентарь |

23 |

0,34 |

23 |

0,34 |

100 |

0 |

|

Другие виды основных средств |

238 |

3,55 |

238 |

3,48 |

100 |

-0,07 |

|

Земельные участки и объекты природопользования |

70 |

1,04 |

70 |

1,02 |

100 |

-0,02 |

|

Итого |

6702 |

100 |

6837 |

100 |

102,1 |

- |

Из данных таблицы видно, что за 2008 год сумма, пришедшаяся на здания, а также транспортные фонды, производственный и хозяйственный инвентарь, другие виды основных средств и земельные участки, не изменяется. Темп роста по этим показателям составляет 100%, а процент к итогу равен -1,49; -0,09; 0; -0,07; -0,02 соответственно. По сооружениям и передаточным устройствам сумма средств увеличивается к концу года. Темп роста составляет 209,88%, процент к итогу равен 2,55. Сумма, затраченная на машины и оборудование, снижается к концу года. Темп роста составляет 94,89%, процент к итогу равен -0,88.

Таким образом, в 2008 году значительно увеличивается сумма, потраченная на сооружения и передаточные устройства. Без изменений остаются суммы зданий, транспортных средств, производственного и хозяйственного инвентаря, других видов основных средств и земельных участков. По остальным показателям сумма средств к концу года снижается.

Из данных таблицы 12 видно, что за 2009 год сумма, пришедшаяся на производственный и хозяйственный инвентарь, а также другие виды основных средств, не изменяется. Темп роста по этим показателям составляет 100%, а процент к итогу равен -0,13; -1,35 соответственно. Сумма, затраченная на здания, уменьшается к концу года: темп роста составил 99,51%, процент к итогу равен -28,97. По сооружениям и передаточным устройствам сумма средств увеличивается к концу года. Темп роста составляет 1256,76%, процент к итогу равен 33,27. Сумма, затраченная на машины и оборудование, также увеличивается к концу года. Темп роста составляет 105,76%, процент к итогу равен -4,13. По транспортным фондам сумма увеличивается: темп роста составляет 211,22%, процент к итогу равен 1,3. Сумма, затраченная на земельные участки и объекты природопользования, к концу года увеличивается: темп роста составляет 164,29%, процент к итогу равен 0,01.

Таблица 10

Вертикальный анализ основных средств ООО «Рассвет и К» за 2009 год

|

Объект |

На начало года |

На конец года |

Изменения за год |

|||

|

Ден. ед. |

% к итогу |

Ден. ед. |

% к итогу |

Темп роста |

% к итогу |

|

|

Здания |

5065 |

74,08 |

5040 |

45,11 |

99,51 |

-28,97 |

|

Сооружения и передаточные устройства |

340 |

4,97 |

4273 |

38,24 |

1256,76 |

33,27 |

|

Машины и оборудование |

798 |

11,68 |

844 |

7,55 |

105,76 |

-4,13 |

|

Транспортные фонды |

303 |

4,43 |

640 |

5,73 |

211,22 |

1,3 |

|

Производственный и хозяйственный инвентарь |

23 |

0,34 |

23 |

0,21 |

100 |

-0,13 |

|

Другие виды основных средств |

238 |

3,48 |

238 |

2,13 |

100 |

-1,35 |

|

Земельные участки и объекты природопользования |

70 |

1,02 |

115 |

1,03 |

164,29 |

0,01 |

|

Итого |

6837 |

100 |

11173 |

100 |

163,42 |

- |

Таким образом, в 2009 году значительно увеличивается сумма, потраченная на сооружения и передаточные устройства, машины и оборудование, транспортные фонды и земельные участки. Уменьшается сумма зданий. Без изменений остаются суммы производственного и хозяйственного инвентаря, других видов основных средств.

Данные о наличии, износе и движении основных средств служат основным источником информации для оценки производственного потенциала организации. Анализ движения основных фондов проводится на основе таких показателей как коэффициент поступления, коэффициент выбытия основных средств, коэффициент масштабности обновления, коэффициент замены, коэффициент интенсивности замены, коэффициент расширения парков, коэффициент стабильности.

Из данных таблицы 13 видно, что коэффициент поступления вырос на 0,35 к 2009 году. Коэффициент выбытия основных средств с 2007 по 2009 годы уменьшился на 0,024. Коэффициент масштабности обновления не изменялся в 2007 и 2008 годах и составил 0,04, а в 2009 году увеличился на 0,6. Коэффициент замены к 2009г. вырос на 99,739 по сравнению с 2008 годом. Коэффициент интенсивности обновления значительно снизился на 0,71. Коэффициент расширения парков к 2009г. увеличился на 0,71. Коэффициент стабильности практически не изменялся на протяжении исследуемого периода и к 2009г вырос на 0,02.

Таблица 11

Анализ движения основных фондов ООО «Рассвет и К» за 2007-2009 годы

|

Показатели |

Годы |

Отклонение, +,- |

|||

|

2007 |

2008 |

2009 |

2008г. от 2007г. |

2009г. от 2008 г. |

|

|

Коэффициент поступления |

0,040 |

0,040 |

0,393 |

- |

+0,353 |

|

Коэффициент выбытия основных средств |

0,031 |

0,021 |

0,006 |

-0,010 |

-0,015 |

|

Коэффициент масштабности обновления |

0,043 |

0,043 |

0,641 |

- |

+0,598 |

|

Коэффициент замены |

1,380 |

2,101 |

101,84 |

+0,721 |

+99,739 |

|

Коэффициент интенсивности обновления |

0,721 |

0,483 |

0,011 |

-0,238 |

-0,472 |

|

Коэффициент расширения парков |

0,283 |

0,524 |

0,990 |

+0,241 |

+0,466 |

|

Коэффициент стабильности |

0,971 |

0,981 |

0,991 |

+0,010 |

+0,010 |

Таким образом, доля новых основных средств в составе всех основных фондов увеличивается. А доля выбывших средств в отношении их к остатку на протяжении исследуемого периода уменьшается. На начало 2009г. была осуществлена практически полная замена основных средств на вновь введенные. Парк машин и оборудования расширяется из года в год.

Под влиянием времени, воздействием сил природы и в процессе эксплуатации основные фонды постепенно утрачивают свои первоначальные свойства, физические качества, подвергаясь физическому и моральному износу. В результате уменьшается реальная балансовая стоимость основных фондов, которая возмещается, в соответствии с ПБУ 6/01, путём начисления амортизации в течении срока полезного использования объектов.

Амортизация – исчисленный в денежном выражении износ основных средств в процессе их применения, производственного использования.

В издержки производства и обращения включаются суммы на частичное погашение стоимости объекта основных средств – амортизационные отчисления, величина которых зависит от его балансовой стоимости и нормы амортизации.

Сумма амортизационных отчислений основных фондов должна быть достаточной для строительства или приобретения новых объектов после выбытия действующих, но не выше первоначальной стоимости объектов с учётом их переоценки.

Важно также подчеркнуть, что амортизационные отчисления по объекту начинаются с 1-го числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учёту, и начисляются до полного погашения стоимости этого объекта либо его списания с бухгалтерского учёта.

Начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем полного погашения стоимости объекта или его списания.

В настоящее время начисление амортизации объектов основных средств производится одним из следующих способов:

-

линейный способ – амортизация начисляется исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

-

способ уменьшаемого остатка – исходя из остаточной стоимости объекта на начало отчётного года и нормы амортизации, исчисленной в зависимости от срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством РФ (1,5 или 2,0);

-

способ списания стоимости по сумме чисел лет срока полезного использования – исходя из первоначальной стоимости объекта и годового соотношения, где в числителе – число лет, остающихся

-

способ списания стоимости пропорционально объёму продукции (работ) – исходя из натурального показателя объема продукции (работ) в отчётном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объёма продукции (работ) за весь срок полезного использования объекта.

Расчёт сумм амортизации ООО «Рассвет и К» производят ежемесячно в размере 1/12 от годовой нормы амортизации по выбывшим и вновь поступившим средствам и оформляют специальной разработочной таблицей «Расчёт амортизации основных средств» или машинограммой аналогичного содержания. Эти регистры служат основанием для отражения амортизации и износа основных фондов на соответствующих счетах бухгалтерского учёта.