Практичне заняття 8 Тема Облік дебіторської заборгованості

Методичні вказівки

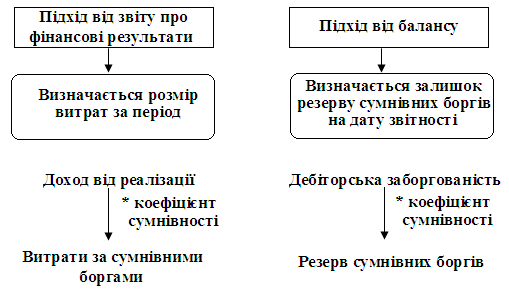

Підходи до нарахування резерву сумнівних боргів відображено на рис. 8.1.

Рис. 8.1 Підходи до нарахування резерву сумнівних боргів

Для розрахунку резерву сумнівних боргів на основі класифікації дебіторської заборгованості використовують формули:

|

Резерв

сумнівних боргів =

|

(8.1) |

де ДЗтекi – поточна дебіторська заборгованість відповідної групи;

Ксi – коефіцієнт сумнівності відповідної групи дебіторської заборгованості.

|

|

(8.2) |

де Бзн - фактично списана безнадійна дебіторська заборгованість відповідної групи за і-й місяць;

Дзн - дебіторська заборгованість відповідної групи на кінець і-го місяця.

Типові бухгалтерські проведення при обліку дебіторської заборгованості за товари, роботи, послуги :

-

Відбитий продаж товарів, робіт, послуг з|із| відстроченням|відстрочкою| платежу:

-

на суму доходу від продажу, у т.ч. ПДВ:

Дебет

Кредит

36 "Розрахунки з покупцями і замовниками"

70 "Доходи від реалізації"

-

на суму податкового зобов'язання за ПДВ:

Дебет

Кредит

70 "Доходи від реалізації"

641 "Розрахунки за податками"

-

на суму собівартості реалізованих товарів, робіт, послуг:

|

Дебет |

Кредит |

|

90 "Собівартість реалізації" |

26 "Готова продукція" |

|

28 "Товари" |

-

Погашена дебіторська заборгованість за товари, роботи, послуги:

-

грошовими коштами:

Дебет

Кредит

30 "Каса"

36 "Розрахунки з покупцями і замовниками"

31 "Рахунки в банках"

-

шляхом взаємного заліку заборгованостей:

|

Дебет |

Кредит |

|

63 "Розрахунки з постачальниками і підрядниками" |

36 "Розрахунки з покупцями і замовниками" |

|

68 "Розрахунки за іншими операціями" |

-

Нарахована сума резерву сумнівних боргів|обов'язків||урахуванні|:

Дебет

Кредит

944 "Сумнівні і безнадійні борги"

38 "Резерв сумнівних боргів"

-

Списана безнадійна дебіторська заборгованість:

-

за рахунок резерву сумнівних боргів:

|

Дебет |

Кредит |

|

38 "Резерв сумнівних боргів" |

36 "Розрахунки з покупцями і замовниками" |

-

на витрати звітного періоду у частині суми безнадійного боргу, яка перевищує суму резерву, |лічбу| |обов'язки|або, якщо резерв не нараховувався:

|

Дебет |

Кредит |

|

944 "Сумнівні і безнадійні борги" |

36 "Розрахунки з покупцями і замовниками" |

-

Сума списаної безнадійної дебіторської заборгованості відображена на позабалансовому субрахунку:

Дебет

071 "Списана дебіторська заборгованість"

-

Відновлена в обліку|урахуванні| дебіторська заборгованість підприємства (врахована раніше безнадійної), яка буде погашена в майбутньому:

Дебет

Кредит

36 "Розрахунки з покупцями і замовниками"

716 "Відшкодування раніше списаних активів"

-

Списана дебіторська заборгованість з позабалансового обліку після|потім| надходження|вступу| суми в порядку відшкодування, або у зв'язку із закінченням терміну обліку|урахування| такої заборгованості (терміну позовної давності|давнини| – 3 років):

|

|

Кредит |

|

|

071 "Списана дебіторська заборгованість" |

Розв'язання типової задачі

Є дані про дебіторську заборгованість підприємства:

|

Місяць |

Фактично списано безнадійної дебіторської заборгованості за товари, роботи, послуги, грн. |

Сальдо дебіторської заборгованості за товари, роботи, послуги на кінець періоду, грн. |

||||

|

група 1 |

група 2 |

група 3 |

група 1 |

група 2 |

група 3 |

|

|

1 |

500 |

600 |

700 |

20 000 |

30 000 |

21 000 |

|

2 |

- |

500 |

300 |

18 000 |

20 000 |

17 000 |

|

3 |

400 |

400 |

500 |

19 000 |

25 000 |

15 000 |

|

Усього |

900 |

1 500 |

1 500 |

х |

х |

х |

Розрахувати величину резерву сумнівних боргів на кінець періоду. Відобразити господарські операції на рахунках бухгалтерського обліку.

Рішення.

Коефіцієнт сумнівності відповідної групи дебіторської заборгованості становить:

Першої - (500/20000 + 400/19000)/3 = 0,015

Другий - (600/30000 + 500/20000 + 400/25000)/3 = 0,02

Третьої - (700/21000 + 300/17000 + 500/15000)/3 = 0,03

Величина резерву сумнівних боргів складе:

19000*0,015 + 25000*0,02 + 15000*0,03 = 1235 грн.

Нарахована сума резерву сумнівних боргів:

|

Дебет |

Кредит |

Сума, грн. |

|

944 "Сумнівні й безнадійні борги" |

38 "Резерв сумнівних боргів" |

1235 |

Питання щодо перевірки ступеня засвоєння теоретичного матеріалу:

-

Дайте визначення таким термінам: «дебітори», «поточна дебіторська заборгованість», «довгострокова дебіторська заборгованість», «безнадійна дебіторська заборгованість», «сумнівний борг», «чиста реалізаційна вартість дебіторської заборгованості»;

-

Дайте класифікацію дебіторської заборгованості.

-

Як розраховується резерв сумнівних боргів?

-

Які критерії визнання дебіторської заборгованості?

-

Яка інформація про дебіторську заборгованість розкривається в примітках до фінансової звітності?

Завдання на самостійну роботу

-

У березні 2009 року підприємство «Титан» одержало інформацію про банкрутство підприємства Д. Сума дебіторської заборгованості підприємства Д становила 800 грн. Сума невикористаного резерву сумнівних боргів складає 600 грн. У травні 2009 року підприємство Д повідомило підприємству «Титан», що може оплатити частина боргу, що підприємство вже визнало як безнадійний, у сумі 200 грн. Відобразити господарські операції підприємства на рахунках бухгалтерського обліку.

-

Підприємством А була реалізовано продукція підприємству Б на суму 6000 грн., у т.ч. ПДВ, на умовах комерційного (товарного) кредиту. Від покупця Б був отриманий вексель номінальною вартістю 6000 грн. по ставці відсотка 20% річних (із щомісячним нарахуванням ) і строком на 90 днів. Собівартість реалізованої продукції - 4000 грн. Відобразити господарські операції підприємства А на рахунках бухгалтерського обліку.

-

01.03.09 підприємство А реалізувало товарів на суму 4200 грн., у т.ч. ПДВ на умовах комерційного кредиту й одержало простий безвідсотковий вексель на суму 4680 грн. строком на 2 місяці. 30.04.09 вексель був погашений шляхом перерахування коштів підприємством Б на банківський рахунок підприємства А. Відобразити господарські операції підприємства А на рахунках бухгалтерського обліку.