Расчет теоретических частот

|

k |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

P500(k) |

0,368 |

0,368 |

0,184 |

0,061 |

0,015 |

0,003 |

0,001 |

0,000 |

|

|

183,94 |

183,94 |

91,97 |

30,66 |

7,66 |

1,53 |

0,26 |

0,04 |

|

ni |

199 |

169 |

87 |

31 |

9 |

3 |

1 |

1 |

Сравнительно небольшое расхождение эмпирических и теоретических частот (рис. 2) подтверждает предположение о том, что рассматриваемое распределение подчинено закону Пуассона.

Рисунок 1. Полигон теоретических и эмпирических частот

2. Непрерывные случайные величины

В случае непрерывного распределения, вероятности отдельных возможных значений равны нулю. Поэтому весь интервал возможных значений делят на k непересекающихся интервалов и вычисляют вероятности Pi попадания случайной величины X в i-ый частичный интервал, а затем, как и для дискретного распределения, умножают число испытаний на эти вероятности, т.е.

![]() ,

,

где n – объем выборки;

Pi – вероятность попадания случайной величины Х в i-ый частичный интервал, вычисленная при допущении, что Х имеет предполагаемое распределение.

К примеру, если имеются основания предположить, что случайная величина Х (генеральная совокупность) подчинена нормальному закону распределения, то вероятность попадания случайной величины Х в i-ый частичный интервал Pi вычисляются по следующей формуле:

![]() ,

,

где xi, xi+1 – границы i-го частичного интервала;

![]() ;

;

![]() - нормированные величины;

- нормированные величины;

a, σ – соответственно математическое ожидание и стандартное отклонение случайной величины X;

![]() - функция Лапласа

(табличная величина, приложение

или =НОРМРАСП(X;a;σ;1)-0,5),

причем

- функция Лапласа

(табличная величина, приложение

или =НОРМРАСП(X;a;σ;1)-0,5),

причем

![]() - нечетная функция.

- нечетная функция.

Пример 4. По

данным примера 2 определить

теоретические частоты

![]() в предположении, что случайная величина

Х

(генеральная совокупность) распределена

по нормальному закону. Построить полигон

эмпирических и теоретических частот.

в предположении, что случайная величина

Х

(генеральная совокупность) распределена

по нормальному закону. Построить полигон

эмпирических и теоретических частот.

Решение

Для расчета теоретических частот вычислим нормированные величины ui; ui+1:

1 интервал: -∞;

![]() ;

;

2 интервал: -1,80;

![]() ;

;

3 интервал: -0,91;

![]() ;

;

4 интервал: -0,03;

![]() ;

;

5 интервал: 0,86;

![]() ;

;

6 интервал: 1,74; ∞.

Таблица 5

Расчет теоретических частот

|

№ |

Границы интервалов хi; хi+1 |

Границы интервалов ui; ui+1 |

|

|

|

|

|

1 |

-∞; 500 |

-∞; -1,80 |

0 |

0,0360 |

0,0360 |

28,18 |

|

2 |

500; 1000 |

-1,80; -0,91 |

0,0360 |

0,1814 |

0,1454 |

113,85 |

|

3 |

1000; 1500 |

-0,91; -0,03 |

0,1814 |

0,4881 |

0,3067 |

240,15 |

|

4 |

1500; 2000 |

-0,03; 0,86 |

0,4881 |

0,8051 |

0,3170 |

248,21 |

|

5 |

2000; 2500 |

0,86; 1,74 |

0,8051 |

0,9591 |

0,1540 |

120,58 |

|

6 |

2500; ∞ |

1,74; ∞ |

0,9591 |

1 |

0,0409 |

32,02 |

|

|

Итого |

- |

- |

- |

1 |

783 |

Наглядно расхождение эмпирических и теоретических частот можно показать с помощью полигона (рис. 2).

Рисунок 2. Полигон теоретических и эмпирических частот

3 этап: проверка гипотезы о законе распределения.

Как бы хорошо ни был подобран теоретический закон распределения, между эмпирическим и теоретическим распределениями неизбежны расхождения. Закономерно возникает вопрос: объясняются ли эти расхождения только случайными обстоятельствами, связанными с ограниченным числом наблюдений, или они являются существенными и связаны с тем, теоретический закон распределения подобран неудачно. Для ответа на данный вопрос служат критерии согласия.

Пусть необходимо проверить нулевую гипотезу H0 о том, что исследуемая случайная величина X подчиняется определенному закону распределения. Для проверки гипотезы H0 выбирают некоторую случайную величину U, характеризующую степень расхождения теоретического и эмпирического распределений, закон распределения которой при достаточно больших n известен и практически не зависит от закона распределения случайной величины X.

Зная закон

распределения U,

можно найти вероятность того, что U

приняла значение не меньше, чем фактически

наблюдаемое в опыте u,

т.е.

![]() .

Если

.

Если

![]() мала, то это означает в соответствии с

принципом практической уверенности,

что такие как в опыте, и бóльшие отклонения

практически невозможны. В этом случае

гипотезу H0

отвергают. Если же вероятность

мала, то это означает в соответствии с

принципом практической уверенности,

что такие как в опыте, и бóльшие отклонения

практически невозможны. В этом случае

гипотезу H0

отвергают. Если же вероятность

![]() не мала, расхождение между эмпирическим

и теоретическим распределениями

несущественно и гипотезу H0

можно считать не противоречащей опытным

данным.

не мала, расхождение между эмпирическим

и теоретическим распределениями

несущественно и гипотезу H0

можно считать не противоречащей опытным

данным.

Наиболее часто в практике статистических исследований используются критерии согласия К. Пирсона (хи-квадрат), В.И. Романовского, А.Н. Колмогорова, Б.С. Ястремского.

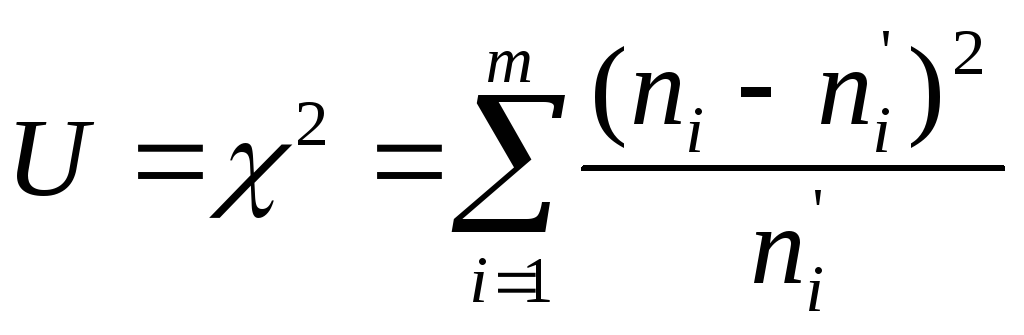

В χ2-критерий Пирсона в качестве меры расхождения U берется величина χ2, равная:

,

,

которая имеет

χ2-распределение

с

![]() степенями свободы, где m –

число интервалов эмпирического

распределения (вариационного ряда); r –

число параметров теоретического

распределения.

степенями свободы, где m –

число интервалов эмпирического

распределения (вариационного ряда); r –

число параметров теоретического

распределения.

Схема применения χ2-критерия для проверки гипотезы H0 сводится к следующему:

1) определяется мера расхождения эмпирических и теоретических часто χ2;

2) для заданного

уровня значимости α (как правило,

принимается на уровне 0,05 или 0,01) по

справочной таблице χ2-распределения

находят критическое значение

![]() при числе степеней свободы

при числе степеней свободы

![]() ;

;

3) если расчетное

значение χ2

больше критического

![]() ,

т.е.

,

т.е.

![]() ,

то гипотеза H0

отвергается, если

,

то гипотеза H0

отвергается, если

![]() ,

то гипотеза H0

не противоречит опытным данным.

,

то гипотеза H0

не противоречит опытным данным.

Примечание:

статистика χ2

имеет χ2-распределение

лишь при

![]() ,

поэтому необходимо, чтобы в каждом

интервале было достаточное количество

наблюдений, по крайней мере, не меньше

5. Если какой-либо интервал не удовлетворяет

данному требованию, то имеет смысл

объединить его с соседним таким образом,

чтобы в объединенных интервалах

,

поэтому необходимо, чтобы в каждом

интервале было достаточное количество

наблюдений, по крайней мере, не меньше

5. Если какой-либо интервал не удовлетворяет

данному требованию, то имеет смысл

объединить его с соседним таким образом,

чтобы в объединенных интервалах

![]() .

В данном случае параметр m

при расчете числа степеней свободы

уменьшается на число таких объединенных

интервалов.

.

В данном случае параметр m

при расчете числа степеней свободы

уменьшается на число таких объединенных

интервалов.

На практике кроме критерия χ2 часто используют критерий Колмогорова, в котором в качестве меры расхождения между теоретическим и эмпирическим распределениями рассматривают максимальное значение абсолютной величины разности между эмпирической и теоретической функциями распределения:

![]() ,

,

называемое статистикой критерия Колмогорова.

Схема применения критерия Колмогорова:

1) строятся эмпирическая функция распределения и предполагаемая теоретическая;

2) определяется мера расхождения между теоретическим и эмпирическим распределением D и вычисляется величина:

![]() ;

;

3) если вычисленное значение λ окажется не больше критического λα, определенного на уровне значимости α (λ0,05=1,36; λ0,01=1,63), то нулевая гипотеза H0 не противоречит опытным данным.

Примечание:

применение

критерия Колмогорова в принципе возможно

лишь тогда, когда теоретическая функция

распределения задана полностью. Однако

такие случаи в практике встречаются

редко. Обычно из теоретических соображений

известен лишь вид функции распределения,

а ее параметры определяются по эмпирическим

данным. При применении критерия χ2

это обстоятельство учитывается

соответствующим уменьшением числа

степеней свободы. Такого рода поправок

в критерии Колмогорова не предусмотрено.

Поэтому, если при неизвестных значениях

параметров применить критерий Колмогорова,

взяв за значения параметров их оценки,

вычисленные по выборке, то получим

завышенное значение вероятности

![]() ,

и, следовательно, бóльшее критическое

значение λα.

В результате есть риск в ряде случаев

принять нулевую гипотезу H0

о законе распределения случайной

величины как правдоподобную, в то время

как на самом деле она противоречит

опытным данным.

,

и, следовательно, бóльшее критическое

значение λα.

В результате есть риск в ряде случаев

принять нулевую гипотезу H0

о законе распределения случайной

величины как правдоподобную, в то время

как на самом деле она противоречит

опытным данным.

Пример 5. По данным примеров 1 и 3 на уровне значимости α=0,05 проверить гипотезу H0 о том, что случайная величина Х – число поврежденных изделий, распределена по закону Пуассона.

Для определения статистики χ2 составим таблицу:

Таблица 6