2 Планування обсягу виробництва

У цьому пункті приводиться обґрунтування можливості збільшення обсягу виробництва конкретного виду продукції на підприємстві. Приводиться продуктивність впроваджуваного сучасного устаткування, його економічність при переробці сировини і використанні енергії. Виробляється розрахунок планованого змінного, добового, місячного і річного обсягів виробництва.

Результати розрахунків зводяться в таблицю 2.1.

Таблиця 2.1 Плановий обсяг випуску продукції

|

Вид продукції |

Обсяг виробництва |

Відпуск-на ціна Цi, грн./од. прод. |

Плановий річний обсяг товарної продукції ТПплрік. i, тис. грн. |

||||

|

од. виміру |

факт. середньомісячний Vфміс. i |

плановий за місяць

Vплміс. i |

плановий за рік

Vплрік. i |

||||

|

А |

I сорт |

т |

150 |

150 |

1800 |

1730 |

3114,0 |

|

II сорт |

т |

46 |

46 |

552 |

1430 |

789,36 |

|

|

III сорт |

т |

24 |

24 |

288 |

1020 |

293,76 |

|

|

Б |

шт |

1500 |

1500 |

18000 |

12 |

216,0 |

|

|

В |

л |

2000 |

2000 |

24000 |

3,5 |

84,0 |

|

|

Г |

т |

500 |

1500 |

18000 |

1500 |

27000,0 |

|

|

Разом |

31497,12 |

||||||

3 Планування витрат виробництва розглянутого виду продукції

3.1 Визначення прямих витрат виробництва розглянутого виду продукції

3.1.1 Визначення витрат на сировину

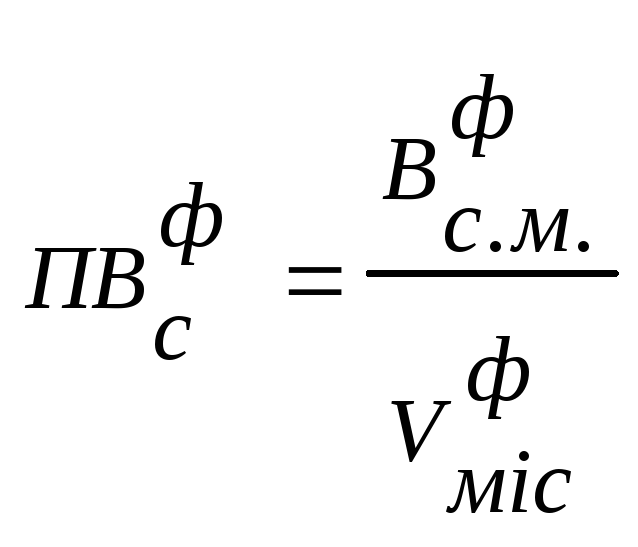

Кошторис витрат складається по основних і допоміжних видах сировини, використовуваним у процесі виробництва. Кількість витрати сировини приймається відповідно до фактичних норм витрати на одиницю продукції або з урахуванням економії витрати сировини внаслідок застосування сучасного устаткування.

Порядок розрахунку витрат на сировині виробляється таким чином:

1. Середня фактична питома витрата (ПВ) сировини на одиницю продукції (тону)

,

од.сировини/од.прод (кг/т) (3.1)

,

од.сировини/од.прод (кг/т) (3.1)

де

![]() ‑ середні фактичні витрати сировини

за місяць, кг;

‑ середні фактичні витрати сировини

за місяць, кг;

![]() ‑ середній

фактичний обсяг виробництва за місяць,

т.

‑ середній

фактичний обсяг виробництва за місяць,

т.

2. Питома витрата сировини на одиницю продукції для нового обладнання

![]() ,

кг/т., (3.2)

,

кг/т., (3.2)

де %е – відсоток економії сировини для нового обладнання.

3. Витрата сировини за місяць

![]() ,

кг або т., (3.3)

,

кг або т., (3.3)

де

![]() ‑ запланований обсяг виробництва за

місяць, т.

‑ запланований обсяг виробництва за

місяць, т.

4. Вартість місячної витрати сировини

![]() ,

тис.грн. (3.4)

,

тис.грн. (3.4)

де Цс – ціна одиниці сировини, грн./кг або грн./т.

Якщо застосовуване нове обладнання не припускає економію по деяких видах сировини, то в розрахунках використовувати фактичні питомі витрати.

Розрахунок вартості витрати сировини зводяться в таблицю 3.1.

Собівартість 1 т по статті «сировина» дорівнює

,

грн./т. (3.5)

,

грн./т. (3.5)

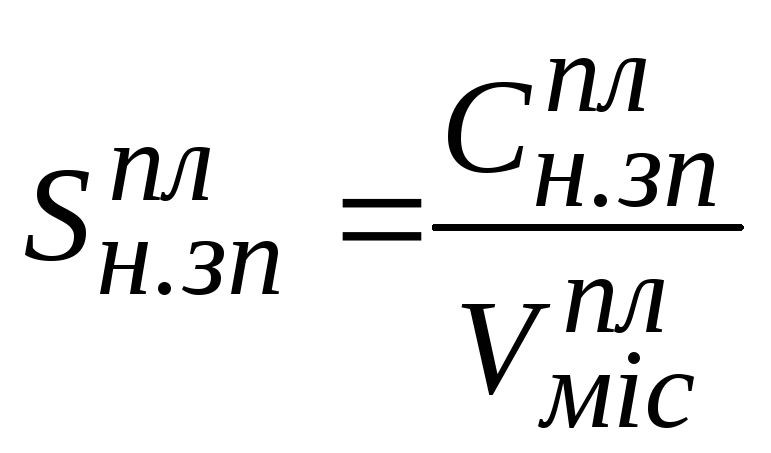

3.1.2 Визначення витрат на відходи (втрат від браку)

Витрати на відходи (втрати від браку) визначаються на підставі розрахованої собівартості по цій статті на одиницю продукції у вартісному вираженні з урахуванням можливого зменшення частки відходів виробництва з застосуванням нового обладнання.

Порядок розрахунку планових витрат на відходи (втрат від браку) наступний.

1.

Середня фактична собівартість по

відходам (втрат від браку) на одиницю

продукції

![]() ,

грн./од.прод. (грн./т) (з табл. 1.3)

,

грн./од.прод. (грн./т) (з табл. 1.3)

2. Планова собівартість по відходам (втрат від браку) на одиницю продукції для нового обладнання

![]() ,

грн./т. (3.6)

,

грн./т. (3.6)

де %о – відсоток зниження відходів (браку) при впровадженні нового обладнання.

Таблиця 3.1 - Розрахунок вартості витрати сировини

|

Види сировини |

Середня питома витрата сировини на 1 т продукції. |

Плановий місячний випуск продукції Vплміс., т. |

Планові місячні витрати сировини Рплс, кг |

Ціна одиниці сировини Цс, грн./од. (грн./кг) |

Вартість місячної витрати сировини Сплс, тис. грн. |

|||

|

од. вимі- ру. |

ПВфс (для старого устаткуван ня) |

% еко- номії |

ПВплс (для нового устаткуван-ня) |

|||||

|

Борошно в/с |

кг |

710,0 |

3 |

688,7 |

1500 |

344350,0 |

0,60 |

206610,00 |

|

Цукрова пудра |

кг |

186,8 |

3 |

181,2 |

1500 |

90617,4 |

1,36 |

123239,66 |

|

Інвертний сироп |

кг |

27,0 |

3 |

26,2 |

1500 |

13095,0 |

0,94 |

12309,30 |

|

Маргарин |

кг |

135,5 |

3 |

131,4 |

1500 |

65717,5 |

2,57 |

168893,98 |

|

Молоко сухе |

кг |

4,3 |

3 |

4,2 |

1500 |

2085,5 |

2,52 |

5255,46 |

|

Яєчний порошок |

кг |

10,3 |

3 |

10,0 |

1500 |

4995,5 |

3,47 |

17334,39 |

|

Сіль |

кг |

8,9 |

3 |

8,7 |

1500 |

4335,9 |

0,06 |

260,15 |

|

Сода |

кг |

4,1 |

3 |

4,0 |

1500 |

1988,5 |

0,56 |

1113,56 |

|

Вода |

м3 |

1,1 |

20 |

0,8 |

1500 |

424,5 |

3,25 |

1379,59 |

|

Разом основні |

536396,09 |

|||||||

|

Допоміжні |

кг |

17,8 |

|

17,8 |

1500 |

8900,0 |

6,34 |

56426,00 |

|

Усього |

592822,09 |

|||||||

3. Планова вартість місячного обсягу відходів (браку)

![]() ,

тис.грн. (3.7)

,

тис.грн. (3.7)

3.1.3 Визначення витрат на матеріали

Витрати на матеріали визначаються аналогічно витратам на сировину. Результати розрахунків витрат по кожнім використовуваному виді матеріалів зводяться в таблицю.

Знаходиться

загальна сума витрат на матеріали

![]() і розраховується собівартість одиниці

продукції по статті витрат «матеріали»

і розраховується собівартість одиниці

продукції по статті витрат «матеріали»

,

грн./т. (3.8)

,

грн./т. (3.8)

3.1.4 Визначення витрат на паливо й енергію

Витрати на паливо й енергію визначаються аналогічно витратам на сировину, на підставі розрахунку фактичних питомих витрат кожного виду палива й енергії з урахуванням планованого обсягу виробництва. Результати розрахунків зводяться в таблицю.

Знаходиться

загальна сума витрат на паливо й енергію

![]() і розраховується собівартість одиниці

продукції по статті витрат «матеріали»

і розраховується собівартість одиниці

продукції по статті витрат «матеріали»

,

грн./т. (3.9)

,

грн./т. (3.9)

3.1.5 Визначення витрат на заробітну плату

Для визначення витрат на оплату праці розраховується плановий місячний фонд заробітної плати (ФЗП). ФЗП включає заробітну плату за виконану роботу, обчислену за відрядними розцінками, тарифним ставкам для робітників і по окладах для інженерно-технічних працівників (ІТП). Крім цього ФЗП містить у собі доплати за керівництво бригадою, роботу в нічний час, надбавки за «шкідливість», премії.

Для розрахунку ФЗП визначається чисельність і професії працівників, зайнятих на виробництві даного виду продукції. Якщо застосування нового обладнання припускає зниження чисельності робітників, то обґрунтовується її зменшення по кожному процесу виробництва.

Розрахунок ФЗП зводиться в таблицю.

Таблиця 3.2 - Розрахунок фонду заробітної плати

|

Найменування бригади, професія, посада |

Чисельність, чол. |

Об'їм робо- ти або число вихо- дів за місяць |

Розцін-ка або (тариф- на ставка оклад) |

Місячний фонд оплати праці, грн. |

|||||

|

основна |

за «шкід-ли вість» |

разом |

|||||||

|

пряма |

доплата |

||||||||

|

пре-мія |

ночні |

брига-дирскі |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Робітники на виробництві |

|

Vплміс |

Рк |

|

|

|

|

|

|

|

Робітники по обслуговуван- ню |

|

Nвих |

ТС |

|

|

|

|

|

|

|

Майстер |

|

Nвих |

О |

|

|

|

|

|

|

|

Механік |

|

Nвих |

О |

|

|

|

|

|

|

|

Зам. нач. цеху |

|

Nвих |

О |

|

|

|

|

|

|

|

Нач. цеху |

|

Nвих |

О |

|

|

|

|

|

|

|

Всего |

|

||||||||

Примітка: перелік бригад, професій і посад може відрізнятися на різних підприємствах і залежить від специфіки виробництва

Собівартість одиниці продукції по статті «Заробітна плата» дорівнює:

,

грн./т. (3.10)

,

грн./т. (3.10)

3.1.6 Визначення витрат на нарахування на зарплату

Розрахунок витрат по статті «Нарахування на заробітну плату» виробляється по наступних відрахуваннях від ФЗП:

-

у Пенсійний фонд – 32%;

-

у зв'язку з втратою працездатності – 2,9%;

-

на випадок безробіття – 1,9%

-

від нещасного випадку відповідно до класу професійного ризику виробництва – Х% (див. додаток; для харчової промисловості Х=1,3%).

Витрати по статті «Нарахування на заробітну плату» визначаються таким чином

![]() ,

тис. грн. (3.11)

,

тис. грн. (3.11)

Собівартість одиниці продукції по статті «Нарахування на заробітну плату» дорівнює

,

грн./т. (3.12)

,

грн./т. (3.12)

3.1.7 Визначення витрат на амортизацію

Розрахунок витрат по статті «Амортизація» виробляється по наступній формулі

![]() ,

тис. грн. (3.13)

,

тис. грн. (3.13)

де С - вартість устаткування, для діючого – балансова, для нового – первісна

(з урахуванням витрат на доставку й установку), тис. грн.;

На.міс - місячна норма амортизації, %.

Розрахунок вартості основних фондів дільниці й амортизаційних відрахувань приводиться за формою табл. 3.3.

Таблиця 3.3 - Розрахунок вартості основних фондів і амортизаційних відрахувань

|

Найменування устаткуван- ня (груп устаткуван- ня) |

Вартість устаткуван ня З, тис.грн. |

Норма амортизації, %

|

Місячна сума амортизаційних відрахувань, тис. грн. |

|

|

річна |

місячна |

|||

|

1 |

2 |

3 |

4 |

5 |

Собівартість одиниці продукції по статті «Амортизація» дорівнює

,

грн./т. (3.14)

,

грн./т. (3.14)

3.1.8 Визначення витрат на утримання і експлуатацію устаткування

Витрати

на утримання і експлуатацію устаткування

виходячи з фактичних норм по вартості

обслуговування, тобто планова собівартість

одиниці продукції по цій статті

прирівнюється фактичної (![]() ).

).

Якщо застосовуване нове обладнання передбачає зниження цих витрат, то витрати на зміст і експлуатацію устаткування розраховуються з урахуванням економії.

Планова собівартість одиниці продукції по цій статті з урахуванням економії:

![]() ,

грн./т. (3.15)

,

грн./т. (3.15)

де %е – економія вартості обслуговування нового обладнання, %.

Тоді планова сума витрат на утримування і експлуатацію устаткування наступна

![]() ,

тис. грн. (3.16)

,

тис. грн. (3.16)

3.2 Визначення накладних виробничих витрат розглянутого виду продукції

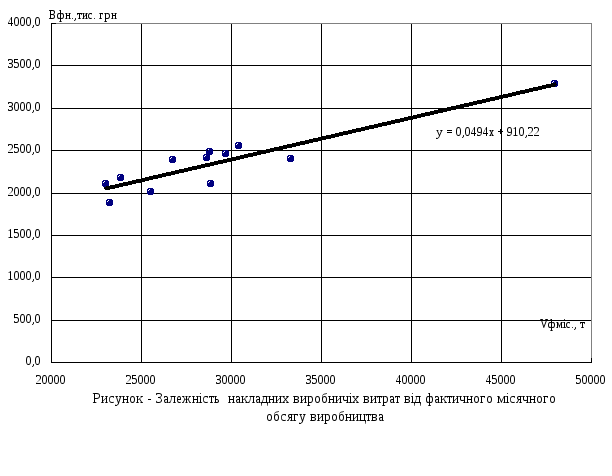

Визначення накладних виробничих витрат полягає в прогнозуванні цієї суми на підставі встановлення залежності суми накладних витрат від обсягу виробництва розглянутого виду продукції.

Для встановлення цієї залежності використовуються дані, приведені в табл. 1.2, що для зручності використання представляються у виді таблиці 3.4.

Таблиця 3.4 - Фактичні накладні витрати по місяцях за 2004р.

-

Показники

Значення показників по місяцам

січень

лютий

березень

…

грудень

Фактичний обсяг виробництва

Vфміс. в, т.

Фактичні накладні виробничі витрати

Вфн в, тис.грн.

За даними таблиці 3.4 за допомогою програмного пакета Excel на графіку відкладаються крапки, що показують фактичні накладні витрати (Вфн.в) для обсягу випуску продукції на підприємстві за відповідний місяць (див. малюнок). Використовуючи можливості пакета Excel, область розсіювання крапок апроксимується у виді лінійної залежності (режим «додати лінію тренда»). Далі за допомогою встановленою пакетом Excel лінійної залежності виду y=ax+b, де x=Vміс, а y=Вн.в., визначається проектна величина накладних витрат на виробництво даного виду продукції для запланованого обсягу виробництва

![]() тис.

грн. (3.17)

тис.

грн. (3.17)