15.4. Анализ прибыли на рубль материальных затрат

Факторы, определяющие прибыль на рубль материальных затрат. Методика расчета их влияния.

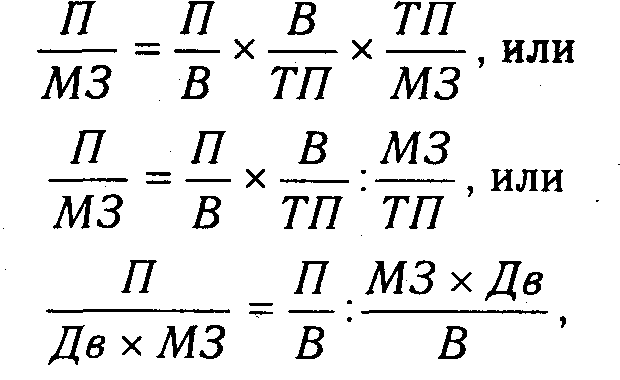

Одним из показателей эффективности использования материальных ресурсов является прибыль на рубль материальных затрат. Повышение его уровня положительно характеризует работу предприятия. В процессе анализа необходимо изучить динамику данного показателя, выполнение плана по его уровню, провести межхозяйственные сравнения и установить факторы изменения его величины. Для этого можно использовать следующую факторную модель:

где П/МЗ - прибыль на рубль материальных затрат; П/В -рентабельность продаж; В/ТП - удельный вес выручки в общем объеме выпуска товарной продукции (Дв); ТП/МЗ – материалоотдача; МЗ/ТП - материалоемкость; МЗ х Дв - материальные затраты в стоимости реализованной продукции.

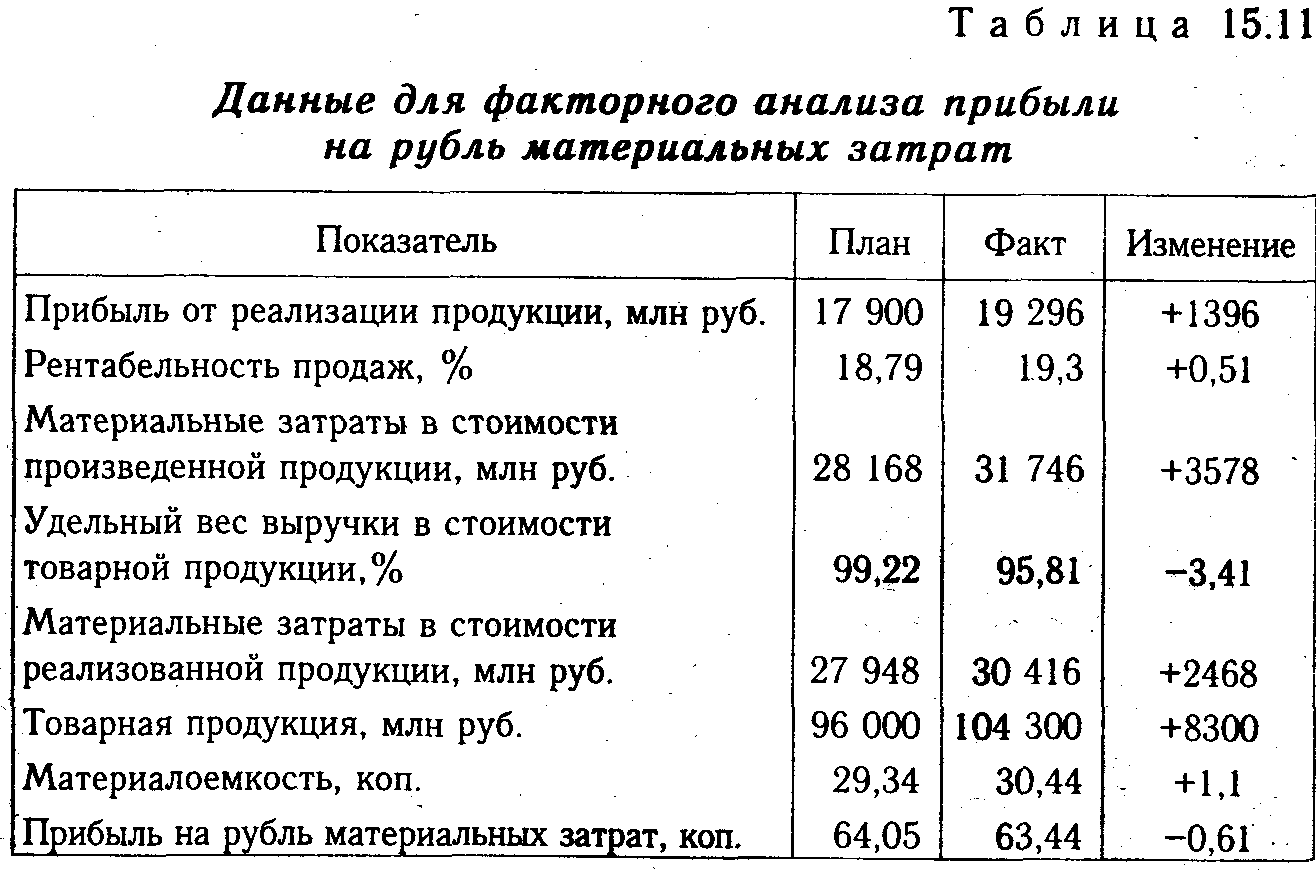

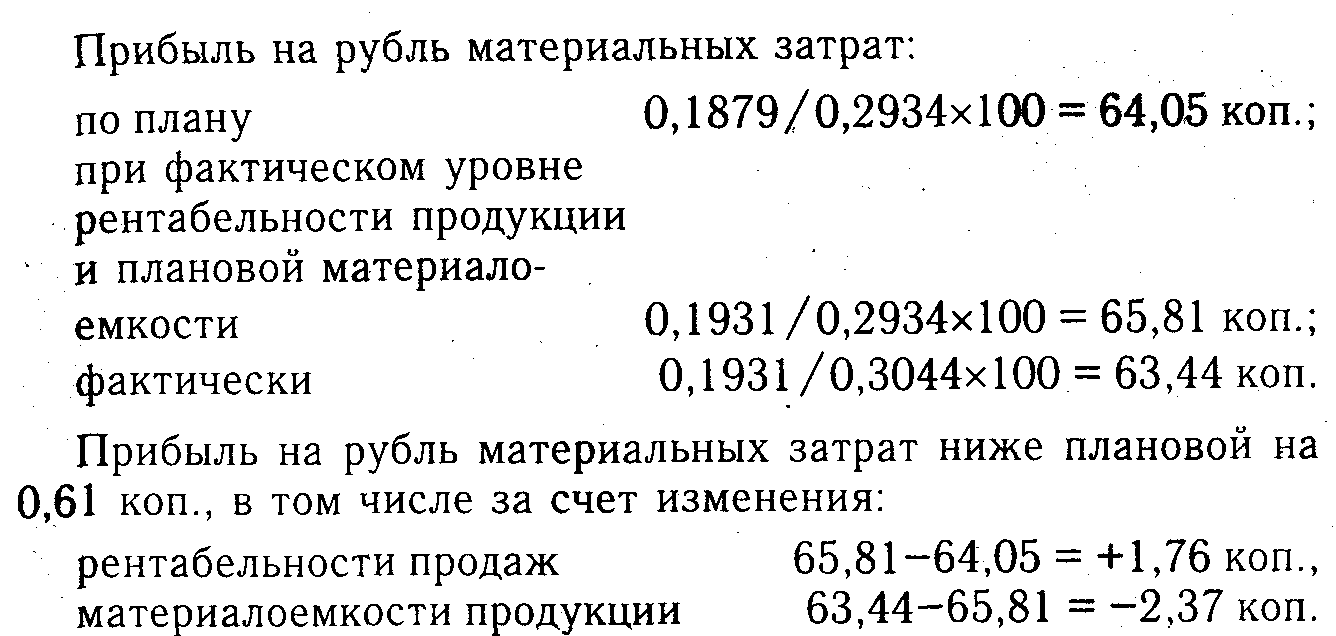

Для расчета влияния данных факторов используем метод цепной подстановки и данные табл. 15.11.

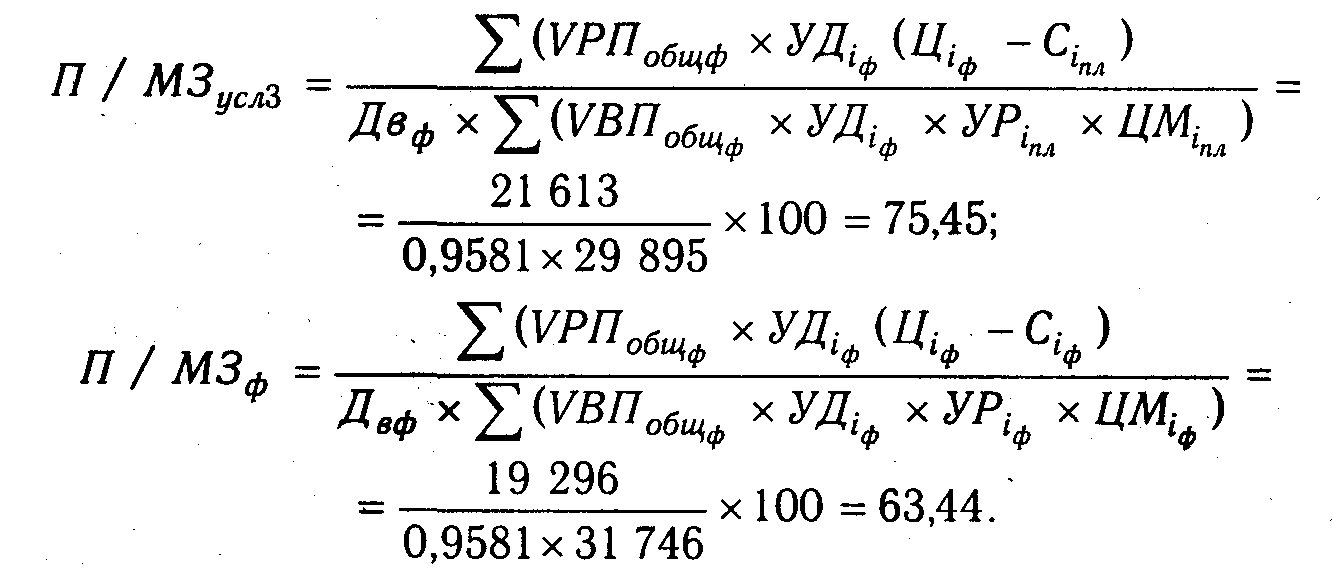

Более детальный факторный анализ можно сделать на основании изучения факторов изменения прибыли и суммы материальных затрат, для чего можно использовать следующую модель:

![]()

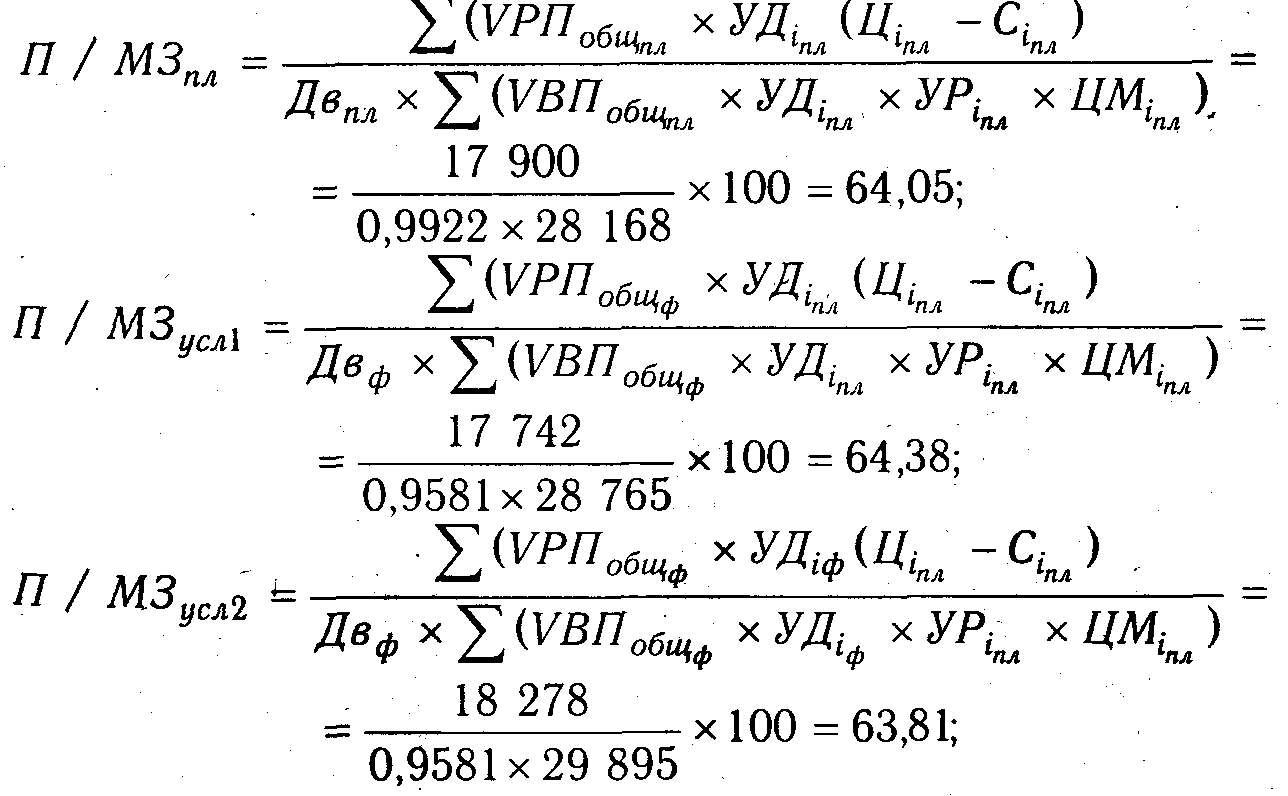

По данным факторного анализа прибыли (табл.20.3) и материальных затрат (см. табл. 15.5) способом цепной подстановки произведем расчет влияния этих факторов на изменение прибыли в расчете на рубль материальных затрат:

Изменение прибыли на рубль материальных затрат за счет:

объема продаж 64,38-64,05 = +0,33 коп.;

структуры продукции 63,81-64,38 = -0,57 коп.;

цен реализации 75,45-63,81 =+11,64 коп.;

себестоимости продукции 63,44-75,45 = -12,01 коп.;

в том числе за счет изменения:

норм расхода материалов

цен на сырье и материалы

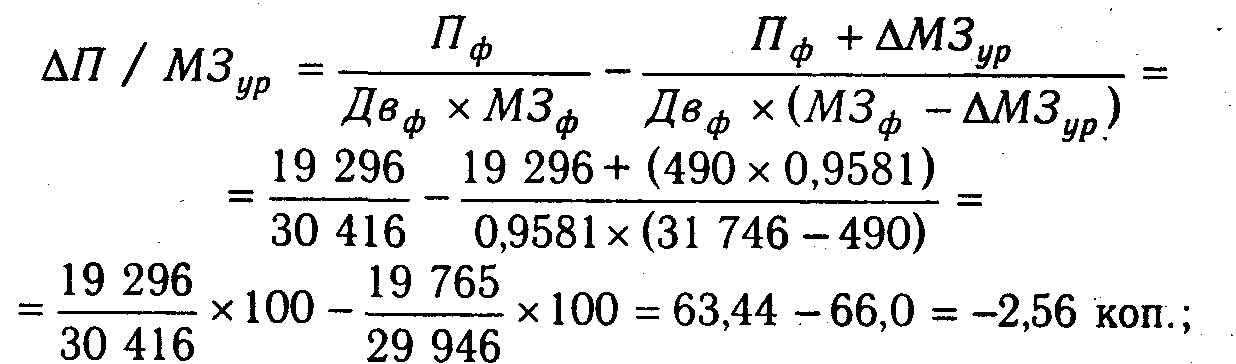

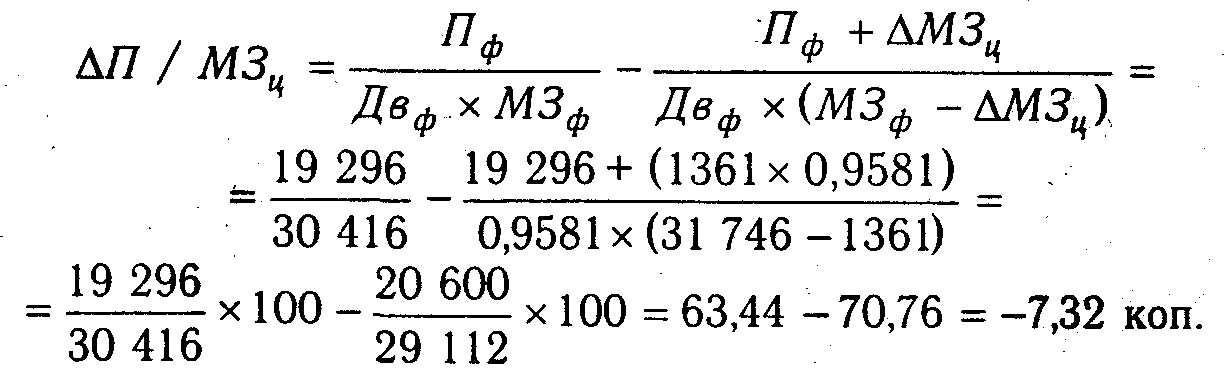

Полученные данные показывают, что прибыль на рубль материальных затрат увеличилась в основном из-за роста цен на продукцию предприятия, а также из-за увеличения объема производства продукции, так как при этом увеличиваются не все материальные затраты, а только переменные. За счет перерасхода материалов по сравнению с нормами и роста цен на них существенно увеличилась сумма материальных затрат и соответственно сумма прибыли, что вызвало значительное снижение прибыли на рубль материальных затрат. Зная причины изменения расхода материалов на единицу продукции и цен на сырье и материалы, можно углубить факторный анализ прибыли на рубль материальных затрат по следующей модели:

![]()

По результатам анализа следует разработать конкретные предложения, направленные на повышение эффективности использования материальных ресурсов на предприятии.

Глава 16 анализ использования трудовых ресурсов предприятия

Анализ:

-обеспеченности предприятия трудовыми ресурсами;

-социальной защищенности членов трудового коллектива;

-использования рабочего времени;

-производительности труда;

-рентабельности персонала;

-трудоемкости продукции;

-эффективности использования фонда заработной платы.

16.1. Анализ обеспеченности предприятия трудовыми ресурсами

Значение и задачи анализа использования трудовых ресурсов. на предприятии. Источники его информации. Определение обеспеченности предприятия трудовыми ресурсами. Оценка квалификационного уровня персонала предприятия и изменений в его составе по возрасту, стажу работы, образованию. Изучение динамики показателей и причин текучести кадров.

К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли. Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства. В частности, от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

Основными задачами анализа являются:

изучение и оценка обеспеченности предприятия и его структурных подразделений трудовыми ресурсами в целом, а также по категориям и профессиям;

определение и изучение показателей текучести кадров;

выявление резервов трудовых ресурсов, более полного и эффективного их использования.

Источниками информации для анализа служат план по труду, статистическая отчетность "Отчет по труду", данные табельного учета и отдела кадров.

Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников по категориям и профессиям с плановой потребностью. Особое внимание уделяется анализу обеспеченности предприятия кадрами наиболее важных профессий. Необходимо анализировать и качественный состав трудовых ресурсов по квалификации.

Для оценки соответствия квалификации рабочих сложности выполняемых работ сравнивают средние тарифные разряды работ и рабочих, рассчитанные по средневзвешенной арифметической:

![]()

где Тр - тарифный разряд; ЧР - численность рабочих; Vpi -объем работ каждого вида.

Если фактический средний тарифный разряд рабочих ниже планового и ниже среднего тарифного разряда работ, то это может привести к выпуску менее качественной продукции. Если средний разряд рабочих выше среднего тарифного разряда работ, то рабочим нужно производить доплату за использование их на менее квалифицированных работах.

Административно-управленческий персонал необходимо проверить на соответствие фактического уровня образования каждого работника занимаемой должности и изучить вопросы, связанные с подбором кадров, их подготовкой и повышением квалификации.

Квалификационный уровень работников во многом зависит от их возраста, стажа работы, образования и т.д. Поэтому в процессе анализа изучают изменения в составе рабочих по возрасту, стажу работы, образованию. Поскольку они происходят в результате движения рабочей силы, то этому вопросу при анализе уделяется большое внимание.

Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей:

коэффициент оборота по приему рабочих (Кпр):

![]()

коэффициент оборота по выбытию (Кв):

![]()

коэффициент текучести кадров (Km):

коэффициент постоянства состава персонала предприятия (Кп.с):

![]()

Необходимо изучить причины увольнения работников (по собственному желанию, сокращению кадров, из-за нарушений трудовой дисциплины и др.).

Напряжение в обеспечении предприятия трудовыми ресурсами может быть несколько снято за счет более полного использования имеющейся рабочей силы, роста производительности труда, интенсификации производства, комплексной механизации и автоматизации производственных процессов, внедрения новой более производительной техники, усовершенствования технологии и организации производства. В процессе анализа должны быть выявлены резервы сокращения потребности в трудовых ресурсах в результате проведения вышеперечисленных мероприятий.

Если предприятие расширяет свою деятельность, увеличивает производственные мощности, создает новые рабочие места, то следует определить дополнительную потребность в трудовых ресурсах по категориям и профессиям и источники их привлечения.

Резерв увеличения выпуска продукции за счет создания дополнительных рабочих мест определяется умножением их прироста на фактическую среднегодовую выработку одного рабочего:

![]()

где

Р![]() ВП

- резерв

увеличения выпуска продукции; Р

ВП

- резерв

увеличения выпуска продукции; Р![]() КР

- резерв

увеличения количества рабочих мест;

ГВф -

фактическая среднегодовая выработка

рабочего.

КР

- резерв

увеличения количества рабочих мест;

ГВф -

фактическая среднегодовая выработка

рабочего.