10.8. Обоснование варианта цены на новое изделие

Порядок обоснования цены на новые изделия. Определение необходимого прироста объема продаж для компенсации потерь от снижения цен.

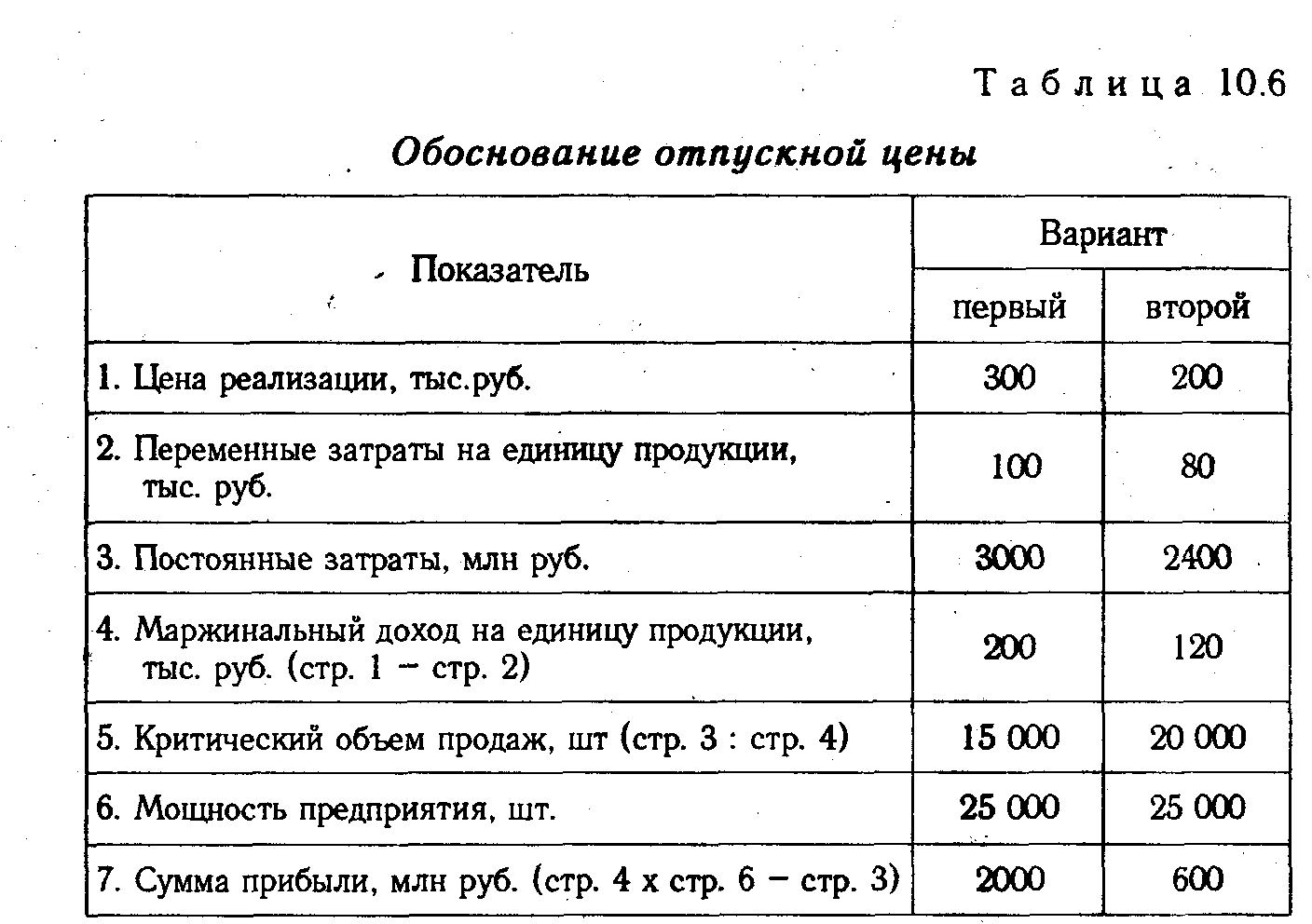

Важным фактором, от которого зависит прибыль предприятия, является уровень отпускных цен на продукцию. Допустим, что фирма стоит перед выбором варианта цены на новое изделие, которое конкурент продает по цене 250 тыс. руб. Чтобы завоевать рынок сбыта, нужно обеспечить или более высокое качество продукции, или продавать ее по более низким ценам. Постоянные расходы, связанные с производством и сбытом этого изделия, составляют 2400 млн руб., переменные - 80 тыс. руб. на единицу.

Если улучшить качество изделия, то можно продать его по цене 300 тыс. руб., но при этом постоянные затраты увеличатся на 25 % и составят 3000 млн руб. Переменные расходы также возрастут на 25 % и составят 100 тыс. руб. на единицу продукции. Необходимо проанализировать возможность установления цены в 300 и 200 тыс. руб. Для этого сделаем расчет прибыли и точки критического объема реализации продукции для двух вариантов.

Как видно из табл. 10.6, более выгоден для предприятия первый вариант, так как он обеспечивает более высокую сумму прибыли и более низкий порог рентабельности. Чтобы обеспечить такую же сумму прибыли по второму варианту, необходимо производственную мощность предприятия увеличить до 36 666 ед. (2 400 000 + 2 000 000)/ 120).

Выбор того или иного варианта зависит от конъюнктуры рынка. Во время производственного бума предприниматели идут на увеличение объема производства и реализации продукции "любой ценой", а в периоды спада детально изучается каждая статья затрат, осуществляется поиск резервов экономии постоянных и переменных расходов.

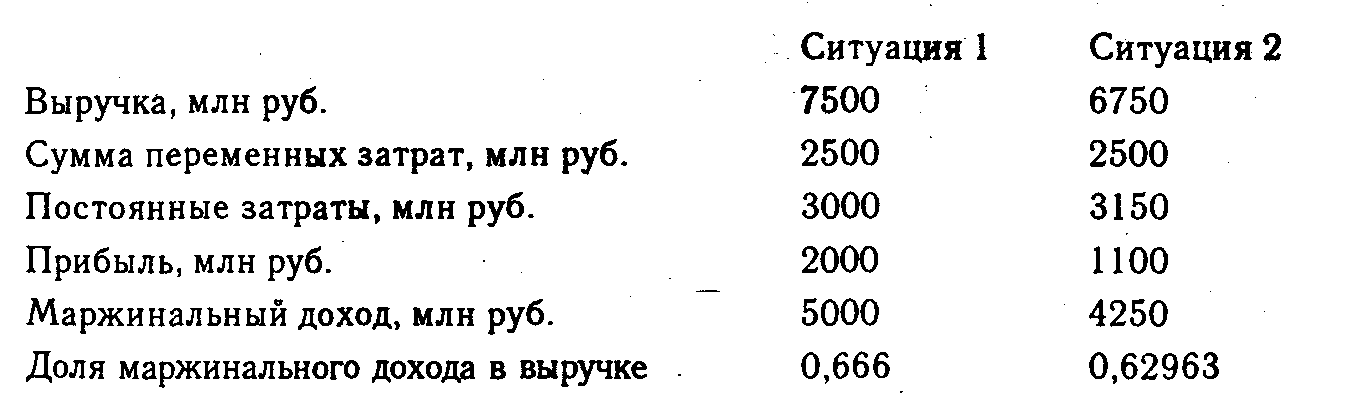

В условиях конкуренции предприятиям часто приходится идти на снижение уровня цен, чтобы не снизить оборот по реализации. Например, цены у конкурентов ниже на 5-7 %, из-за чего оборот предприятия в последнее время несколько уменьшился. Чтобы отвоевать рынок сбыта, предприятие решило снизить цены на 10 % (с 300 до 270 тыс. руб.), сохранив при этом ту же прибыль за счет увеличения объема продаж.

В таком случае предприятию придется решать задачу увеличения оборота по реализации, чтобы компенсировать потери от снижения цен и рост постоянных затрат на 5 % в связи с расширением производства. Рассмотрим показатели до (ситуация 1) и после (ситуация 2) изменения цены.

Необходимая сумма оборота от реализации продукции для компенсации суммы постоянных затрат и получения той же прибыли определяется делением возросшей суммы постоянных затрат и суммы прежней прибыли на долю маржинального дохода в изменившейся ситуации:

![]()

Предприятие в этой ситуации должно произвести 30 300 изделий, чтобы при цене 270 тыс. руб. получить выручку в сумме 8180 млн руб. При этом его переменные издержки составят 3030 млн руб., постоянные - 3150 млн руб., а прибыль - 2000 млн руб.

10.9. Выбор варианта машин и оборудования

Аналитический и графический способы обоснования выбора варианта машин и оборудования. Определение суммы убытка от выбора не оптимального решения.

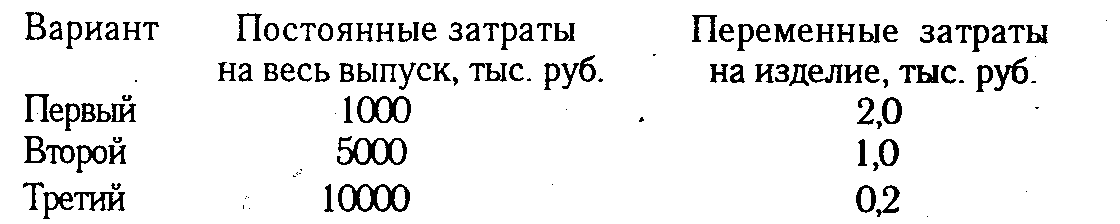

Одним из направлений поиска резервов сокращения затрат на производство продукции и увеличения прибыли является выбор и замена оборудования. Допустим, что выполнить какую либо операцию или процесс можно одним из трех вариантов - на станке с ручным управлением, на полуавтомате и автомате.

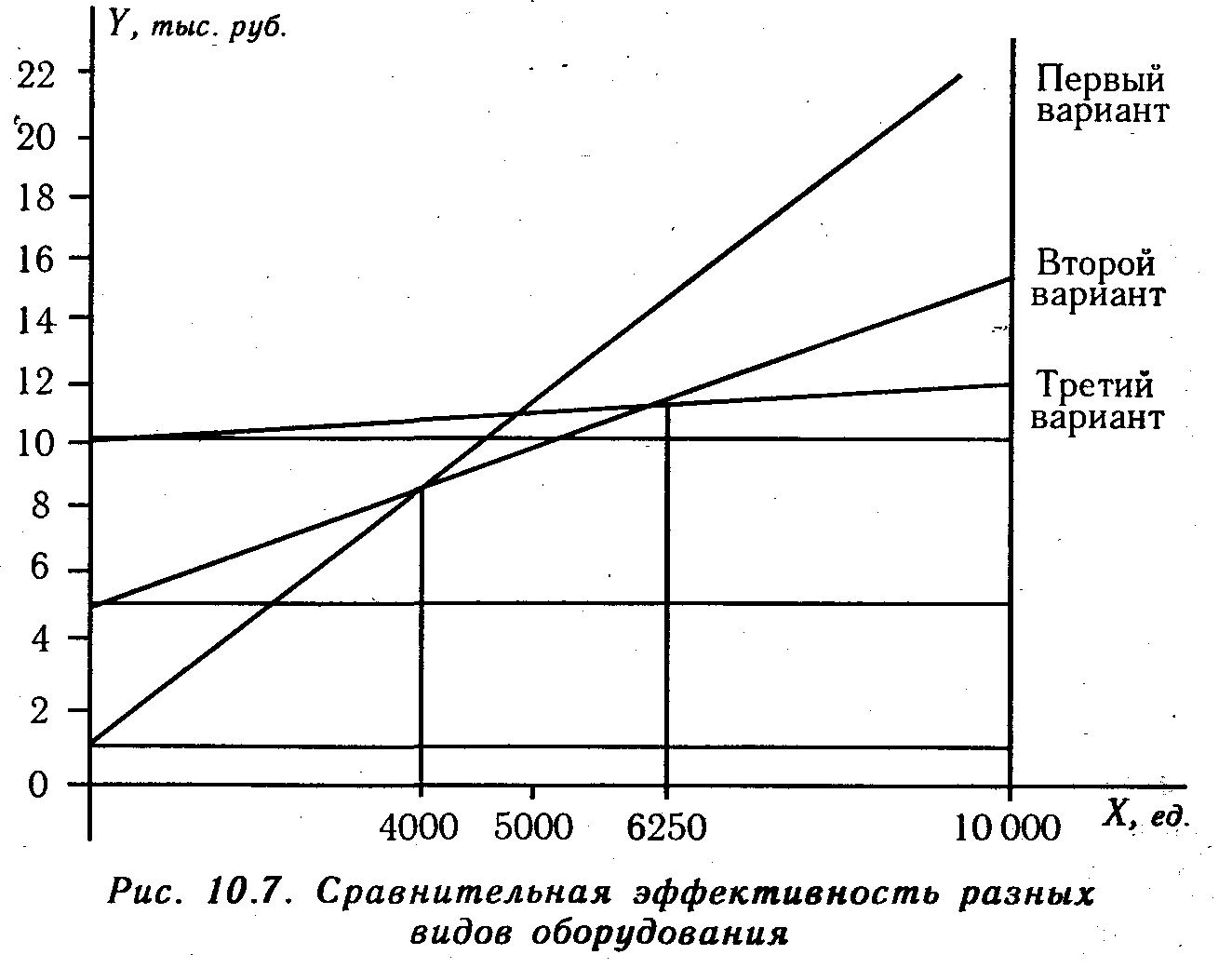

Из рис. 10.7 видно, что при годовом объеме производства до 4000 ед. выгоднее использовать станок с ручным управлением, от 4000 до 6250 ед. — полуавтомат, а свыше 6250 ед. в год более целесообразно и экономно установить автоматический станок.

Эти же данные можно получить и аналитическим способом.

Для нахождения критической точки затрат для двух вариантов затраты по одному из них приравнивают к затратам по другим. Так, критическая точка затрат для станка с ручным управлением и полуавтомата может быть найдена по уравнению

1000 + 2Х = 5000 + X; Х = 5000-1000 = 4000 ед.

Аналогично определяется критическая точка затрат для полуавтомата и автомата:

5000 + Х =10000 + 0,2Х; 0,8 Х = 5000; Х = 6250.

Если был выбран неправильный вариант решения задачи, то можно подсчитать в связи с этим убытки предприятия. Например, годовой объем производства составляет 3000 ед. Принято решение выполнять эту операцию с помощью автомата. Величина потерь от принятого технологического решения будет составлять разность в затратах на станках с ручным управлением и автоматах: (10000 + 0,2 х 3000) - (1000 + 2 х 3000) = 10600 — 7000 = 3600 тыс. руб. Таким образом, необоснованное технологическое решение привело к потерям в размере 3600 тыс. руб.