2.4 Анализ обобщающих показателей деятельности

Проанализировав доход за ряд отчетных периодов можно определить его динамику, спрогнозировать последующее его изменение, выявить наличие изменений и их предположительные причины. Источником для проведения анализа дохода является Форма 2 – «Отчет о финансовых результатах» за 2008, 2009. В таблице 2.4.1 представлен анализ динамики дохода предприятия «Экксе».

Таблица 2.4.1 – Анализ динамики дохода ЧП «Экксе»

|

Наименование |

2008 год, грн. |

2009 год, грн. |

Изменения ( +, -), грн |

|

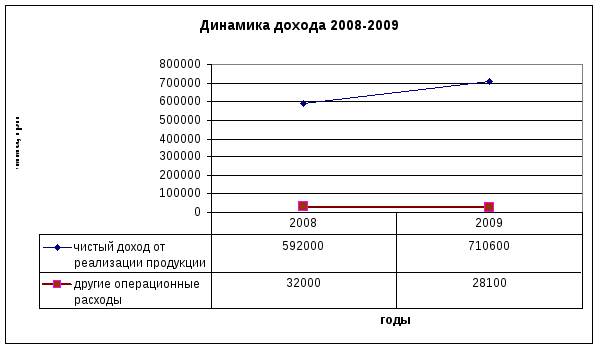

Чистый доход от реализации продукции |

592000 |

710600 |

118600 |

|

Другие операционные доходы |

32000 |

28100 |

-3900 |

|

Итого доход |

624000 |

738700 |

114700 |

Проанализировав таблицу, можно сделать выводы:

-

Чистый доход от реализации продукции в 2009 году по сравнению с 2008 вырос на 118600 грн.

-

Другие операционные доходы за 2009 по сравнению с 2008 уменьшились на 3900. В другие операционные доходы входит чистая выручка от продаж, проценты по кредитам и вкладам, арендные платежи, комиссионные сборы и другие денежные поступления.

Отобразим данную динамику изменения статей дохода на графике (см. рисунок 2.4.1)

Рисунок 2.4.1 – График динамики доходов ЧП «Экксе»

Из Отчета о финансовых результатах видно, что вслед за увеличением доходов увеличились расходы предприятия. Проведем сравнительный вертикальный анализ структуры расходов за 2008 и 2009 годы, чтобы определить, изменения каких структурных частей расходов наиболее повлияло на их общее изменение. Для этого воспользуемся таблицей 2.4.2.

Таблица 2.4.2 – Сравнение структуры расходов за 2008 и 2009 год.

|

Расходы |

2008 |

2009 |

||

|

Абсолютное значение, тыс. грн |

% |

Абсолютное значение, тыс. грн |

% |

|

|

Материальные затраты |

61000 |

8,76 |

166200 |

20,72 |

|

Затраты на оплату труда |

267000 |

38,36 |

339600 |

42,33 |

|

Отчисления на соц. мероприятия |

65000 |

9,34 |

93300 |

11,63 |

|

Амортизация |

5000 |

0,72 |

4200 |

0,52 |

|

Прочие операционные расходы |

219000 |

31,47 |

222700 |

27,76 |

|

Увеличение остатков незавершенного производства |

79000 |

11,35 |

(23800) |

-2,97 |

|

Итого |

696000 |

100 |

802200 |

100 |

Структура расходов 2008

Рисунок 2.4.2 - Структура расходов за 2008 год

Структура расходов 2009

Рисунок .2.4.3 – Структура расходов за 2009

Как видно, за период с 2008 по 2009 год наблюдалась тенденция к росту расходов на сумму около 100 тыс. грн. Учитывая рост доходов и вместе с тем увеличение остатков незавершенного производства в структуре расходов в 2009 по сравнению с 2008, можно предположить, что для предприятия в 2009 году было характерно перепроизводство. Снижение спроса на продукцию предприятия также может быть обусловлено разворачиванием Мирового кризиса в Украине, а также за рубежом, где предприятие реализует свою продукцию. В 2009 году в целом расходы возросли вследствие увеличения материальных затрат и затрат на оплату труда, также наблюдается взаимосвязанный рост затрат на оплату труда и социальных отчислений, что является следствием повышения минимальной заработной платы и текучестью кадров.

Чистая прибыль выполняет две важнейшие функции:

1) характеризует конечные финансовые результаты деятельности предприятия, размер его денежных накоплений;

2) является главным источником финансирования издержек на производственное и социальное развитие предприятия. Рассчитывается прибыль предприятия по формуле (1):

![]() (1)

(1)

где ЧП– чистая прибыль, тыс. грн;

Д – доход, тыс. грн;

Р – расходы, тыс. грн.

В таблице 2.4.3 представлен анализ динамики прибыли за 2008,2009 года

|

Год |

Доход |

Расход |

Прибыль (убыток) |

Темп роста (цепной) |

Темп прироста (цепной) |

|

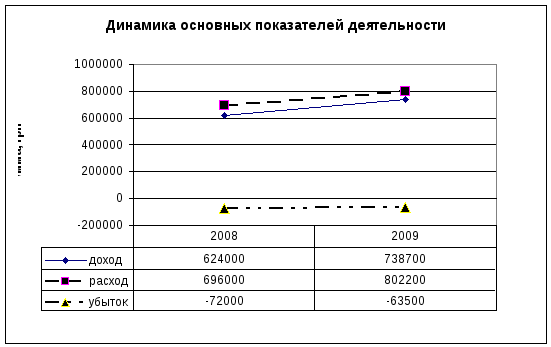

2008 |

624000 |

696000 |

-72000 |

- |

- |

|

2009 |

738700 |

802200 |

-63500 |

88,19444 |

-11,8056 |

Наглядно это данные представлены на графике динамики основных показателей деятельности ЧП «Экксе» на рисунке 2.4.4.

Рисунок 2.4.4 – Динамика обобщающих показателей деятельности предприятия

Расчеты в таблице свидетельствуют о том, что для предприятия как минимум за два года 2008 и 2009, характерно отсутствие прибыли и наличие убытка. Однако существует тенденция к уменьшение убытка. Поскольку на предприятии имеется только убыток, то можно сделать вывод, что на данный момент предприятие нерентабельно, его рентабельность равна нулю. Следовательно, предприятию крайне необходимо принять ряд мер по повышению эффективности своей деятельности, так как для него невозможно будет существовать продолжительное время в условиях нерентабельности деятельности.