5.10. Теория и методика анализа безубыточности

Анализ безубыточности – это анализ поведения затрат, в основе которого лежит взаимосвязь затрат, объема реализации и прибыли.

Анализ безубыточности основан на следующих допущениях:

-

все затраты можно разделить на постоянные и переменные (при этом постоянные затраты остаются постоянными только на протяжении определенного промежутка времени);

-

переменные затраты на единицу продукции остаются неизменными (т.е. между объемом реализации и переменными затратами существует линейная зависимость);

-

постоянные затраты в течение рассматриваемого периода остаются неизменными;

-

ассортимент производимой продукции неизменен;

-

объем производства и реализации продукции в плановом периоде равны.

Определение точки безубыточности состоит в нахождении объема реализации, при котором выручка покрывает, но не превышает, все затраты предприятия, связанные с производством и реализацией продукции, и прибыль равна нулю.

Точка, которая характеризует уровень нулевой прибыли, называется точкой безубыточности (критической точкой, порогом рентабельности, мертвой точкой).

Условие уровня нулевой прибыли – выручка от продаж равна сумме постоянных и переменных затрат:

Вкр. = Зпост. + Зпер. , (5.10)

где Вкр. – критическая выручка от реализации продукции в денежном выражении;

Зпост. - общая сумма постоянных затрат;

Зпер. - общая сумма переменных затрат.

Формула 3.1 может быть представлена в следующем виде:

ц* Qкр. = Зпост. + зпер.* Qкр., (5.11)

где Qкр. – объем выпуска продукции в натуральном выражении, соответствующий точки безубыточности;

ц – цена единицы продукции;

зпер. - величина переменных затрат на единицу продукции.

Существует три метода анализа безубыточности:

-

математический;

-

маржинальный;

-

графический.

-

Математический метод анализа безубыточности

Известно, что прибыль от продаж определяется по формуле:

П = В - Зпер - Зпост = (ц - зпер.) Q - Зпост., (5.12)

где П – прибыль от продаж;

В – выручка от реализации продукции (работ, услуг);

Зпер – общая сумма переменных затрат;

Зпост – общая сумма постоянных затрат;

ц – цена единицы продукции;

зпер – переменные затраты на единицу продукции;

Q – объем продукции в натуральном выражении.

Для точки безубыточности верны следующие выражения:

а) критическая выручка в денежном выражении является суммой общих постоянных и переменных затрат:

Вкр. = Зпост. + Зпер., (5.13)

б) формула (5.13) может быть представлена в виде:

ц · Qкр. = Зпост. + зпер. · Qкр., (5.14)

где Qкр. – критический объем реализации в натуральном выражении;

в) формула (5.13) может быть представлена в виде:

ц · Qкр. = Зпост. + Зпер., (5.15)

На основе формул 5.13, 5.14 и 5.15 можно рассчитать следующие значения для точки безубыточности:

-

значение критической выручки в натуральном выражении:

а) из формулы 5.14:

![]() ,

(5.16)

,

(5.16)

где Зпост – общая сумма постоянных затрат;

ц – цена единицы продукции;

зпер – переменные затраты на единицу продукции;

б) из формулы 5.15:

![]() ,

(5.17)

,

(5.17)

или

![]() ,

(5.18)

,

(5.18)

где Зпер – общая сумма переменных затрат;

Зпост – общая сумма постоянных затрат;

ц – цена единицы продукции;

зпер – переменные затраты на единицу продукции;

-

значение критической выручки в денежном выражении:

![]() ,

(5.19)

,

(5.19)

где упер. – доля переменных затрат в цене единицы продукции.

-

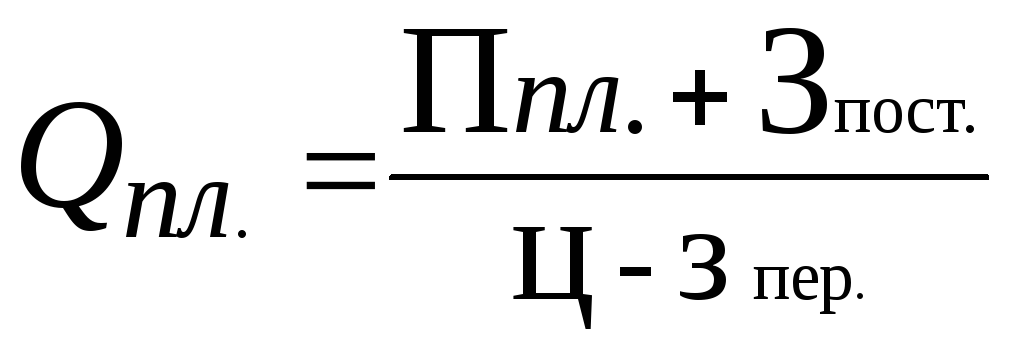

объем продукции, который необходимо произвести и реализовать для получения запланированной величины операционной прибыли в натуральном выражении:

,

(5.20)

,

(5.20)

где Ппл. – плановая величина операционной прибыли;

Qпл. – плановая величина объема реализации продукции в натуральном выражении.