Вычисление отдельных ставок накладных расходов для каждого производственного центра издержек

Вычисления на основе информации, приведенной в примере, имеют следующий вид:

Обрабатывающий центр Х

Обрабатывающий центр Y

Цех сборки

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 4.7.

-

Продукт А

(грн.)

Прямые издержки (100 ед. х 100 грн.)

Распределение накладных расходов

Центр обработки А (100 ед. х 5 ч работы оборудования х 2,15 грн./ч)

Центр обработки В (100 ед. х 10 ч работы оборудования х 3,80 грн./ч)

Сборочный цех (100 ед. х 10 ч работы персонала х 1,80 грн./ч)

Общие затраты

Затраты на единицу выпущенной продукции (16 675 грн. / 100 ед.) =

Таблица 4.8.

-

Продукт В

(грн.)

Прямые издержки (200 ед. х 200 грн.)

Распределение накладных расходов

Центр обработки А (200 ед. х 10 ч работы оборудования х 2,15грн./ч)

Центр обработки В (200 ед. х 20 ч работы оборудования х 3,80 грн./ч)

Сборочный цех (200 ед. х 20 ч работы оборудования х 1,80 грн/ч)

Общие затраты

Затраты на единицу выпущенной продукции (66 700 грн. / 200 ед.) =

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

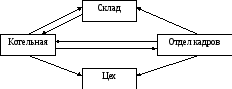

7. Перераспределение затрат на взаимные услуги подразделений

Подразделения обслуживания предоставляют услуги не только производственным структурам, но и друг другу.

Схема взаимного предоставления услуг. Например:

Когда предприятие имеет такие взаимные услуги, процесс распределения НР становится более сложным. ОК, получая услуги от котельной и оказывая услуги производственному цеху, должен распределять на производственный цех не только собственные НР, но и перераспределять стоимость услуг котельной.

Методы распределения затрат подразделений обслуживания:

1) метод повторного распределения;

2) метод совместного использования уравнений;

3) специальный метод закрытия учета;

4) метод прямого распределения издержек.

Пример (исходные данные в табл. 9, 10):

В компании имеются три производственных цеха и два подразделения обслуживания. Лист анализа накладных расходов показывает следующие обобщенные показатели накладных расходов применительно к производственным и обслуживающим подразделениям:

Таблица 4.9

|

|

(грн.) |

|

|

Производственные цеха |

Х |

48000 |

|

Y |

42000 |

|

|

Z |

30000 |

|

|

Подразделения обслуживания |

1 |

14040 |

|

2 |

18000 |

|

|

|

152 040 |

|

Расходы подразделений обслуживания распределяются следующим образом:

Таблица 4.10

|

|

Производственные цеха |

Подразделения обслуживания |

|||

|

Х |

Y |

Z |

1 |

2 |

|

|

Подразделение обслуживания 1, % |

20 |

40 |

30 |

- |

10 |

|

Подразделение обслуживания 2, % |

40 |

20 |

20 |

20 |

- |