Показатели наличия и учета основного капитала.

В настоящее время в действует следующая типовая классификация основных фондов:

-

Здания, кроме жилья.

-

Сооружения.

-

Жилища.

-

Машины и оборудование.

-

Транспортные средства.

-

Инструменты, производственный и хозяйственный инвентарь.

-

Рабочий и продуктовый скот.

-

Многолетние насаждения.

-

Прочие основные фонды.

Натурально-вещественная классификация основных фондов позволяет проанализировать изменение их структуры, определить долю активной и пассивной части основных фондов. Деление на части, как правило, зависит от специфики отрасли. К пассивной части относятся здания и сооружения, т.е. фонды, непосредственно не участвующие в процессе производства. Для определения общего объема основных фондов применяется стоимостная (денежная) оценка. При этом выделяют следующие виды:

Полная первоначальная стоимость – это их фактическая стоимость на момент ввода в эксплуатацию, включая расходы на сооружение, приобретение, транспортировку, установку и монтаж. Полная первоначальная стоимость является базой для расчета суммы амортизационных отчислений. Величина полной первоначальной стоимости остается неизменной, в результате чего возникает сложность в оценке динамики основных фондов. Поэтому в качестве адаптации к современным условиям используется полная восстановительная стоимость, которая определяется как стоимость воспроизводства основных фондов в новом виде в современных условиях. Различия между этими двумя видами оценки зависят от изменения цен на их отдельные элементы. При этом полная восстановительная стоимость может быть как больше, так и меньше полной первоначальной стоимости. Оценка по восстановительной стоимости позволяет унифицировать основные фонды, введенные в действие в разные периоды времени. В практике СНС основные фонды оцениваются только по восстановительной стоимости.

Первоначальная остаточная стоимость (за вычетом износа) определяется как разность между полной первоначальной стоимость и стоимостью износа, которая уже перенесена на продукцию в ходе пользования основными фондами, плюс стоимость частичного восстановления основных фондов в ходе их капитального ремонта и модернизации.

Восстановительная стоимость за вычетом износа определяется путем умножения полной восстановительной стоимости, полученной в результате переоценки основных фондов на их коэффициент износа.

Балансовая стоимость – это стоимость, по которой основные фонды учтены на балансе предприятий. Основные средства, которыми располагали предприятия до момента последней переоценки, учитываются по полной восстановительной стоимости, а та часть основных фондов, которая введена в действие после переоценки учитывается по полной первоначальной стоимости.

Стоимость основных фондов на конец периода можно определить по стандартной схеме:

![]()

Средняя годовая стоимость основных фондов определяется в зависимости от вида имеющихся данных. Для малых предприятий допускается приближенная оценка среднегодовой стоимости как полусумма значений стоимости основных фондов на начало и конец периода.

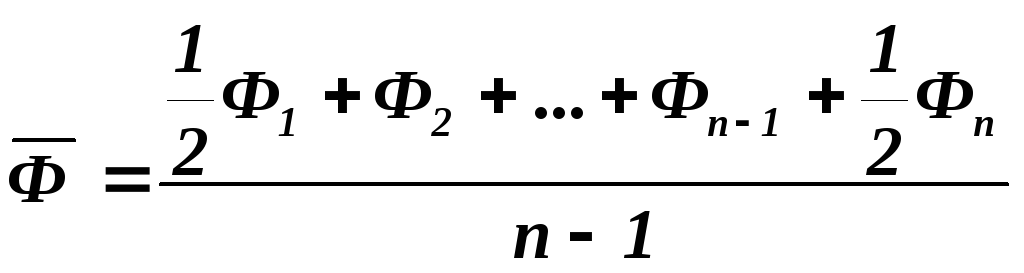

Во всех остальных случаях среднегодовую стоимость основных фондов определяют по простой хронологической величине, если данные представлены через равные промежутки времени и на конкретные даты:

где n – количество дат.

Среднегодовую стоимость определяют по формуле средней арифметической простой величины, если данные представлены как средние по месяцам и через равные промежутки времени, или по формуле средней арифметической взвешенной величины, если отрезки времени неравные. Кроме того, допускается применение средней взвешенной хронологической величины, если данные о стоимости фондов представлены через неравные промежутки времени, на конкретные даты (моменты времени):

![]()

где ti – продолжительность периода между двумя смежными датами.