6.1. Примерный перечень вопросов, рассматриваемых на семинарских (практических) занятиях

1. Понятие эластичности. Эластичность спроса по цене. Коэффициенты эластичности спроса по цене. Точечная и дуговая эластичность спроса по цене. Факторы эластичности спроса по цене.

2. Перекрестная эластичность спроса. Коэффициенты перекрестной эластичности спроса.

3. Эластичность спроса по доходу. Коэффициенты эластичности спроса по доходу.

4. Эластичность предложения. Коэффициенты эластичности предложения. Факторы эластичности предложения.

5. Практическое значение анализа эластичности. Эластичности спроса по цене и общий доход товаропроизводителя. Перекрестная эластичность спроса, взаимозаменяемость и взаимодополняемость товаров. Эластичность спроса по доходу, нормальные и низшие товары.

6.2. Вопросы для обсуждения

1. Объясните, почему для многих товаров эластичность спроса по цене в долгосрочном периоде выше, чем в краткосрочном.

2. Как повышение цены на товар отразится на величине совокупной выручки в случае эластичного спроса? Объясните.

3. Как мы называем товар, эластичность которого по доходу меньше 0?

6.3. Темы для рефератов и докладов

1. Влияние эластичности на излишек потребителя и излишек производителя.

2. Эластичность и налоговое бремя.

3. Мгновенное, краткосрочное и долгосрочное равновесие и эластичность предложения.

Литература для написания рефератов

1. Заико Л.Ф. Потребительское общество. Белорусский вариант //Дело. 2001. № 1.

2. Заико Л.Ф. Двое в одной лодке: потребительский спрос и предложение //Дело. 2001. № 10.

3. Лейбенстайн Х. Эффект присоединения к большинству, эффект сноба и эффект Веблена в теории покупательского спроса /В кн.: Вехи экономической мысли. Теория потребительского поведения и спроса. Т.1. /Под ред. В.М.Гальперина. – СПб.: Экономическая школа. 1999.

4. Паронян А. Поведение потребителя и управление спросом и предложением товаров //Экономика. Финансы. Управление. 2000. № 1.

5. Тронев К. Категории рыночная стоимость и рыночная цена в III томе «Капитала» К.Маркса (материалы к лекциям и семинарам) //Российск.экон.журнал. 2004. № 1.

6. Ушаков С.Ф. Спрос, предложение и эластичность //Предпринимательство в Белоруссии. 2000. № 2., С. 14–16.

7. Фридмен Ф. Маршалинская кривая спроса /В кн.: Вехи экономической мысли. Теория потребительского поведения и спроса. Т.1. /Под ред. В.М.Гальперина. – СПб.: Экономическая школа. 1999.

Литература

[5, с. 107-112; 7, с.146-159; 62, с.111-133; 83, с. 69-84, с.92-94; 97, с. 169-181; 124, с. 49-74; 169, с. 135-139, с. 141-142]

Тема 7. Основы поведения субъектов современной рыночной экономики

Субъекты микроэкономики — это все те, кто:

а) имеет экономические интересы и мотивы, побуждающие вести экономическую деятельность;

б) преследует определенную цель и решает для этого конкретные экономические задачи;

в) вступает в конкуренцию за достижение лучших экономических результатов, реализуя свои сравнительные преимущества;

г) действует в условиях ограниченных возможностей и альтернативных вариантов выбора;

д) оценивает упущенные возможности и определяет альтернативную стоимость выбора;

е) осуществляет рациональный выбор на основе сравнения затрат и выгод, минимизируя затраты при заданных выгодах либо максимизируя выгоды при заданных затратах.

Основными экономическими субъектами в смешанной экономике являются домохозяйства, фирмы (предприятия, производители) и государство.

Экономические субъекты — это микросистемы в большой рыночной системе. Равновесие (потребителя, производителя и др.) означает, что при заданных рыночных условиях достигнута цель субъекта, он максимизировал выгоды или минимизировал затраты, благодаря чему данная система становится устойчивой, стабильной.

Экономическое поведение потребителя на рынке определяется стремлением к максимально возможному удовлетворению потребностей. Поскольку потребности безграничны, а средства их удовлетворения ограниченны, потребитель сталкивается с проблемой выбора: какие потребности нужно удовлетворить в текущий период, а какие следует отложить на потом; какие блага и услуги покупать (и в каких количествах), а от потребления каких можно отказаться?

Полезность представляет собой свойство благ удовлетворять ту или иную потребность и что это свойство, заданное производителем, проявляется в различных потребительских характеристиках товара. Один и тот же товар может быть по-разному оценен разными потребителями и даже одним и тем же потребителем, но в разные периоды времени. Это происходит потому, что потребитель оценивает товар, исходя из интенсивности или степени напряженности конкретной потребности.

Чем более значимую потребность удовлетворяет товар, тем выше оценивает его полезность потребитель при прочих равных условиях.

Чем в большей мере удовлетворена потребность, тем меньшую полезность для потребителя имеет связанный с ней товар при прочих равных условиях. Напряженность потребности особенно высока в начале потребления. После частичного ее удовлетворения напряженность падает, а при полном удовлетворении интенсивность потребности близится к нулю

Чем менее доступны данное благо или услуга, тем выше при прочих равных условиях их полезность.

Общая полезность товара (TU) — это полезность всех единиц блага, поступающих в потребление (например, полезность трех пар обуви). Предельная полезность (MU) — это изменение общей полезности в результате потребления дополнительной единицы блага, или частная производная функции общей полезности по объему потребления определенного блага:

MU = ∆U/ ∆X (7.1)

Анализируя поведение потребителя, экономисты вывели несколько основных законов (или принципов) его поведения на рынке.

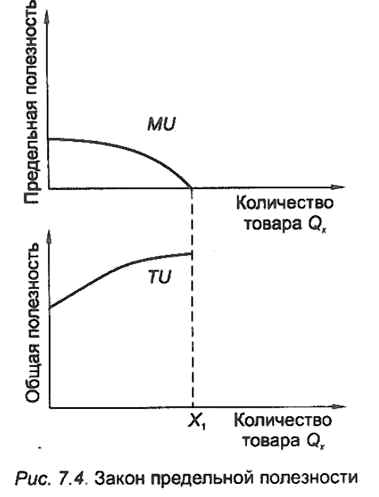

Первый закон Госсена: степень напряженности (интенсивности) удовлетворяемой потребности уменьшается по мере поступления новых благ (единиц блага) в потребление. На его основе австрийские экономисты (К. Менгер, О. Бем-Баверк) сформулировали закон предельной полезности: по мере удовлетворения потребности все большим количеством блага уменьшается ее интенсивность, поэтому полезность каждой дополнительной единицы блага оценивается ниже, чем полезность предыдущих единиц. Данный закон отражает динамику как предельной, так и общей полезности товара (рисунок 7.1).

Рисунок 7.1. Закон предельной полезности

Общая полезность (TU) по мере потребления большего количества блага растет, но темп роста замедляется, ведь TU представляет собой сумму предельных полезностей (MU). Если предельная полезность приблизится к нулю, прирост общей полезности прекратится.

Оценка предельной полезности товара создает основу потребительского Наряду с оценкой полезности товара важной задачей потребительского выбора является выбор оптимального набора благ и услуг, а целью — максимизация суммарной полезности с учетом существующих рыночных ограничений. Двумя основными ограничениями потребительского выбора являются цены товаров и доход потребителя

Цены товаров корректируют оценку предельной полезности. В условиях рынка для потребителя важна не просто полезность, а взвешенная предельная полезность (MU / Р), где в качестве весов выступает цена товара Р.

Согласно второму закону Госсена потребитель будет изменять набор потребляемых благ до тех пор, пока взвешенные предельные полезности товаров, удовлетворяющих разные потребности, не станут равными.

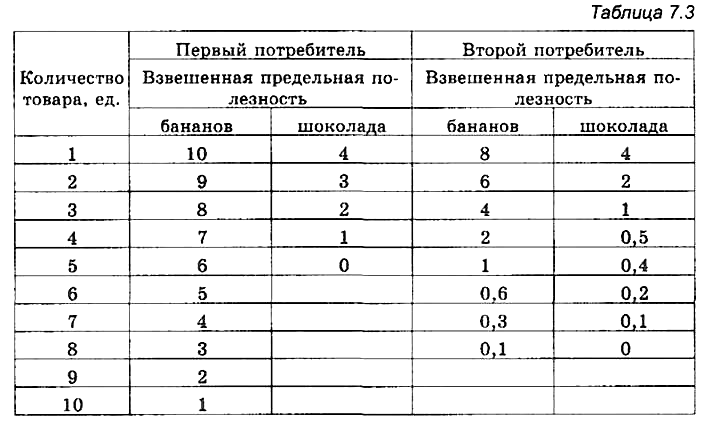

Для того чтобы определить количество бананов и шоколада, которое купит каждый потребитель в течение недели, нужно рассчитать взвешенные предельные полезности (MU/P) этих товаров для каждого потребителя (таблица 7.1). Разделив предельные полезности на цены товаров, мы получим предельную полезность, в расчете на 1 ден. ед.

Таблица 7.1. Взвешенные предельные полезности потребителей

Как следует из табл. 7.1, первый потребитель максимизирует полезность потребляемых благ, если купит за неделю 7 бананов и 1 шоколадку (3500 руб. (бананы) + 1500 руб. (шоколад) = 5000 руб.); второй потребитель, исходя из своей системы предпочтений, в течение недели купит 4 банана и 2 шоколадки (2000 руб. (бананы) + 3000 руб. (шоколад) - 5000 руб.). При таком распределении дохода потребители достигнут равновесия, т.е. не будут заинтересованы изменять в будущем сложившиеся наборы, если условия рынка не изменятся. О равновесии говорит равенство взвешенных предельных полезностей

Правило максимизации полезности и равновесия потребителя можно сформулировать так: потребитель будет изменять набор потребляемых благ до тех пор, пока уровень полезности, получаемый от расходования последней денежной единицы, не станет равным по всем покупаемым товарам. Условие максимизации полезности (равновесия потребителя) алгебраически выражается следующим образом:

В узком понимании под предприятием понимается отдельный завод, фабрика, сельскохозяйственная организация или организация сферы услуг, имеющие законченный производственный цикл и выход на рынок. Предприятие в широком понимании — это фирма, состоящая из одного или нескольких заводов или других единиц, собственник или собственники которой являются организаторами хозяйственной деятельности, самостоятельными рыночными субъектами, подчиняющимися единой цели. Отрасль представляет собой совокупность фирм или предприятий, выпускающих однотипную продукцию (машиностроение, электроника, пищевая промышленность, розничная торговля, банковское дело и др.).

Хозяйствующие субъекты делят на коммерческие и некоммерческие. Первые работают ради прибыли, их деятельность связана с коммерческим риском и самоокупаемостью, свободой предпринимательства и частной собственностью. Вторые создаются ради удовлетворения общественных потребностей и часто являются неприбыльными, финансируемыми за счет госбюджета или каких-либо фондов. Таковы предприятия общественного транспорта, государственные лечебно-профилактические учреждения, научно-исследовательские институты и др.

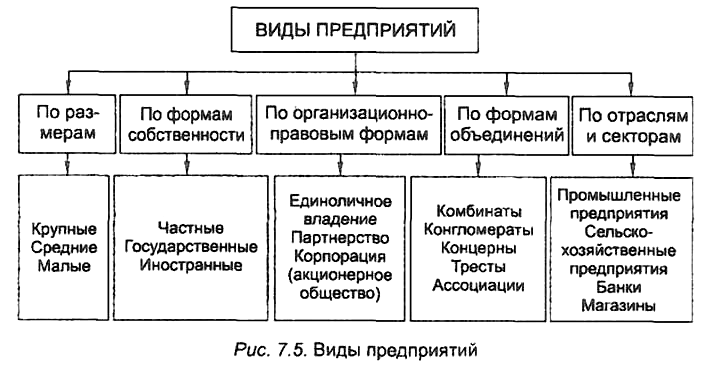

Виды предприятий можно классифицировать по разным признакам (рисунок 7.2).

Рисунок 7.2. Виды предприятий

Каждый из видов предприятий имеет свои преимущества и недостатки. Так, преимуществами крупных предприятий перед средними и малыми являются относительно низкие затраты на единицу продукта, возможность координации связей с поставщиками, посредниками, банками, потребителями. Крупные предприятия более устойчивы, пользуются поддержкой государства, обладают средствами для финансирования модернизации, обновления. Но одновременно крупные предприятия преодолевают повышенные организационные сложности в открытии фирмы, их отличают бюрократизм в управлении, стремление избежать нововведений, недостаточная гибкость в реагировании на изменения рынка. Преимуществами малых фирм являются гибкое реагирование на изменения потребностей, цен ресурсов и других параметров рынка; их легче открыть и закрыть, они практически лишены консерватизма и бюрократических сложностей в управлении. Минусами малого бизнеса являются относительно высокие затраты ресурсов на единицу продукта, недостаточность средств для финансирования, неустойчивость.

Единоличное владение — это предприятие, собственником которого является один предприниматель, получающий весь доход от деятельности данного предприятия и несущий полную ответственность за принимаемые решения. Простота организации, экономическая свобода, самостоятельное принятие управленческих решений, конфиденциальность деятельности составляют преимущества данного вида предприятий.. К его недостаткам можно причислить ограниченность размеров капитала, совмещение собственником разных функций (управляющего, экономиста, и др.), а также полную юридическую ответственность по долгам фирмы.

Партнерство {товарищество) — это объединение двух или более предпринимателей как совладельцев фирмы. Партнерство предполагает договорную основу деятельности и распределения дохода, а также объединение капиталов, которое расширяет возможности предпринимательства. В партнерстве возможна специализация собственников на тех или иных функциях управления и организации производства, что повышает эффективность их работы. Иногда одни совладельцы не участвуют в управлении, отдавая эти функции другим собственникам. Проблемы партнерства связаны с разногласиями предпринимателей по поводу целей и методов работы. Неограниченная материальная ответственность усиливает риск просчетов и разорения.

Корпорация (акционерное общество) — это уставное общество с правом юридического лица, капитал которого формируется из взносов пайщиков. Выделяются открытые и закрытые акционерные общества. В первом случае акции распространяются путем свободной продажи, во втором — в порядке, установленном уставом общества. Собственниками фирмы выступают держатели акций — физические лица, предприятия, государство. Доля прибыли каждого акционера (дивиденд) зависит от доли капитала, вложенной им в предприятие. Все акционеры имеют право участвовать в управлении через участие в периодически проводимых собраниях акционеров. Текущее управление осуществляется советом директоров и наемными менеджерами. К недостаткам этой формы относят сложность организации и управления, двойное налогообложение (налогом облагается сначала прибыль предприятия, а затем и дивиденды).

Различают мгновенный, кратко- и долгосрочный производственные периоды.

Мгновенный производственный период — это период времени, недостаточный для изменения объема хотя бы одного фактора производства, поэтому все факторы остаются постоянными, а кривая предложения поэтому выглядит вертикальной линией. У производителя нет возможности расширять объемы выпуска даже при росте цен на рынке.

Краткосрочный производственный период — это период, в течение которого хотя бы один из факторов производства остается постоянным. Следовательно, в данный период факторы производства делятся на постоянные и переменные. Например, помещение завода, взятое в аренду на длительный срок, станки и другое оборудование, закупленные собственником, — постоянные факторы, а работники — переменный фактор

Долгосрочный производственный период — это период времени, в течение которого производитель может изменить любой из факторов производства. Все факторы производства становятся переменными. Однако сама возможность изменений у производителя появляется время от времени, она не может быть постоянной, поэтому мы вправе сказать, что долгосрочный период заключается в переходе от одного краткосрочного периода к другому.

Различают общую,

среднюю и предельную производительность

переменных факторов производства.

Допустим, производитель использует

только труд и капитал, при этом капитал

является постоянным фактором, труд

— переменным, а изменение продукта

будет связано с изменением только одного

переменного фактора (L).

Общая

производительность

(общий физический

продукт) труда

(TPL)

— это выраженное

в физических единицах количество

продукта, которое может быть создано

при использовании заданной технологии

и определенного количества труда.

Средняя

производительность

(средний

физический продукт) труда

— это количество продукта, которое

приходится в среднем на единицу

используемого труда (APL

= ТР

/ L).

Предельная

производительность

(предельный

физический продукт) труда

— это изменение продукта, приходящееся

на дополнительно привлеченную единицу

труда, или частная производная функции

общей производительности (MPL

=

![]() TP/

TP/![]() L).

L).

Что происходит с производительностью труда (или любым переменным ресурсом), когда производитель наращивает его объемы? В XIX в. экономисты вывели закон убывающей производительности факторов производства (убывающей доходности хозяйства), согласно которому дополнительный прирост факторов производства сначала обеспечивает рост производительности и доходности хозяйства, но затем производительность и доходность падают, убывают. В XX в. экономисты уточнили, что действие данного закона проявляется только в следующих условиях: наряду с переменными факторами производства присутствуют постоянные, фиксированные (т.е. в краткосрочном периоде); технология остается неизменной.

Причиной убывания производительности является нарушение соотношения факторов на разных стадиях производства.

Первая стадия: постоянные факторы уже приобретены в полном объеме, а переменные только наращиваются, и оптимального соответствия между ними еще нет — постоянные факторы производства избыточны по сравнению с переменными. Первая стадия производства заканчивается, когда средний продукт достигает максимума.

Вторая стадия: постоянные факторы производства те же, а переменных уже достаточно для того, чтобы постоянные были задействованы полностью. Дополнительные приращения переменного фактора производства приводят к снижению средней производительности, однако предельный продукт, несмотря на падение, еще положительный, что обеспечивает приросты общего продукта. Постоянные факторы загружаются максимально, имеются некоторые резервы их более интенсивного использования (например, работа в две или три смены). На этой стадии наблюдается оптимальное соответствие постоянных и переменных факторов друг другу.

Третья стадия: переменные факторы производства становятся избыточными, а постоянные — дефицитными. Официантов много, а столиков не хватает, в результате официанты «простаивают» или мешают работе друг друга. Дополнительные приросты факторов производства на этой стадии приводят к падению общего продукта, так как предельный продукт становится отрицательным.

Динамику и взаимозависимость общего, среднего и предельного продуктов переменного фактора производства можно проследить по графическим иллюстрациям.

Итак, закон убывающей производительности действует только при наличии постоянных факторов производства, т.е. в краткосрочном периоде, и перестает действовать в долгосрочном периоде, когда все факторы становятся переменными.

Производственная функция указывает на возможный максимальный выпуск продукции (Q) при определенном сочетании основных производственных факторов, обеспечивая минимальные затраты, в рамках использования конкретной технологии:

Q = f(L;K;M) (7.2)

Выделим некоторые свойства производственной функции:

-

для каждого специфического производства действует своя производственная функция;

-

в рамках определенной технологии можно определять разные варианты сочетания производственных факторов, обеспечивая тот же объем производства;

-

изменение технологии означает, что имеет место переход к другой производственной функции;

-

реализация производственной функции предполагает достижение должной экономической эффективности.

Изокванта. Предположим, что используемая технология позволяет изменять объемы производственных факторов: труда (L) и капитала (К). При этом каждый раз изменяется выпуск продукции.

Таблица 7.2. Реализация производственной функции при изменении факторов производства.

|

Затраты капитала |

Затраты труда |

||||

|

1 |

2 |

3 |

4 |

5 |

|

|

1 |

20 |

40 |

55 |

65 |

75 |

|

2 |

40 |

60 |

75 |

85 |

90 |

|

3 |

55 |

75 |

90 |

100 |

105 |

|

4 |

65 |

85 |

100 |

110 |

115 |

|

5 |

75 |

90 |

105 |

115 |

120 |

Представленная таблица "производственная сетка". При каждой комбинации основных факторов определяется максимально возможный выпуск продукции. Обратим внимание на то, что объем Q — 75 может быть получен при четырех некоторых комбинациях труда и капитала. Выпуск продукции увеличивается, если возрастают затраты того или иного фактора производства. Представим данную "производственную сетку" графически ( рисунок 7.3).

Рисунок 7.3. Построение изоквант

В данном случае прежде всего определены точки с одинаковым объемом производства. После их соединения образуется изокванта — кривая, на которой расположены такие сочетания производственных факторов, использование которых обеспечивает одинаковый объем выпуска продукции.

Набор изоквант образует карту изоквант. Она отражает альтернативы производственной функции. По мере движения вверх и вправо возрастают объемы выпуска продукции.

Технологическое замещение факторов производства. Обратимся к изокванте производства. Она отражает объективную возможность технологической замены одного фактора другим без сокращения производства. Имеет наклон вниз и выпукла по отношению к началу координат.

Определим предельную норму технологического замещения труда капиталом:

![]() (7.3)

(7.3)

Предельная норма MRTS — величина, на которую может быть сокращен капитал за счет использования одной дополнительной единицы труда при фиксированной объеме выпуска продукции.

Данный показатель аналогичен предельной норме замещения (MRS) в теории потребления. MRST в любой точке изокванты равна наклону касательной в этой точке, умноженной на — 1.

Изоквантные кривые имеют вогнутую форму: MRST сокращается по мере движения (вниз) вдоль изкванты. Эффективность использования любого производственного фактора ограничена. Производство предполагает сбалансированное сочетание обоих производственных факторов.

В экономике издержками чаще всего называют потери, которые вынужден нести производитель (предприниматель, фирма) в связи с осуществлением хозяйственной деятельности. Это могут быть: затраты денег и времени на организацию производства и приобретение ресурсов; потери дохода или продукта от упущенных возможностей; затраты на сбор информации, заключение контрактов, продвижение товаров на рынок, сохранение товаров и др.

Существует множество подходов к классификации издержек фирмы. Издержки, связанные с производством товара, отличаются от издержек, необходимых для продвижения товара на рынке. Различают издержки фирмы (предприятия) и издержки общества по созданию и продвижению какого-либо товара на рынок. Можно выделить возвратные (которые окупаются, возвращаются предпринимателю частично или полностью в результате реализации продукции) и невозвратные издержки (которые не могут быть возвращены. даже если фирма закрывается и ее имущество распродается). Мы рассмотрим только издержки, связанные с производством продукта, все остальные издержки мы примем равными нулю.

Явными (бухгалтерскими) издержки производства являются тогда, когда производитель покупает на рынке необходимые ему ресурсы, товары и тратит на это деньги. Однако предприниматели могут использовать не только заемный капитал, но и (или) собственные денежные средства, труд не только наемных рабочих, но и членов своей семьи, не только арендовать землю, здания, помещения, но и (или) использовать собственные земли, здания, помещения. За собственные ресурсы выплаты не производятся, и может создаваться впечатление, что собственные деньги и другие ресурсы достаются даром, услуги производству оказываются бесплатно и они не связаны с потерями для предпринимателя. Но это не так. Приняв решение об использовании данных факторов производства, предприниматель теряет доходы, которые мог бы получить от альтернативных возможностей их использования. Все эти упущенные доходы являются его реальными издержками производства, они должны учитываться предпринимателем и экономистом при анализе хозяйственной деятельности. В связи с этим говорят, что бухгалтерский и экономический подходы к издержкам различаются.

С точки зрения интересов бухгалтера учитывать следует только бухгалтерские (внешние, явные) издержки — затраты на факторы производства (ресурсы), приобретаемые на рынке. С точки зрения интересов экономиста и предпринимателя необходимо учитывать все экономические издержки — сумму явных и неявных (внешних и внутренних) издержек.

Внутренние (имплицитные, неявные) издержки — это потери, связанные с использованием факторов производства, принадлежащих владельцам фирмы (упущенные заработная плата, процент, рента). Особым видом скрытых издержек является нормальная, или нулевая, прибыль. Она представляет собой минимальную оплату предпринимательского труда, минимальный предпринимательский доход, достаточный для того, чтобы удержать предпринимателя в данной отрасли. Величина скрытых издержек может быть рассчитана на основе рыночных цен соответствующих ресурсов.

Знание издержек упущенных возможностей позволяет предпринимателю сделать оптимальный выбор, который принесет наибольшую выгоду.

К альтернативной стоимости (альтернативным издержкам» производства какого-либо продукта, так же как и к альтернативной стоимости обучения в институте, следует отнести не только неявные, но и явные издержки. Ведь соответствующие ресурсы, средства могли быть использованы в альтернативных вариантах. В альтернативную стоимость обучения включаются также затраты на учебники, канцелярские принадлежности, плата за общежитие — т.е. все затраты, необходимые именно в связи с обучением, которых не было ни бы в случае принятия другого решения. Но в альтернативную стоимость обучения не включают затраты на питание, одежду и т.п., которые бы пришлось нести при любом альтернативном решении. Таким же образом должен оценивать свои затраты производитель. Следовательно, все его экономические издержки представляются как альтернативные издержки.

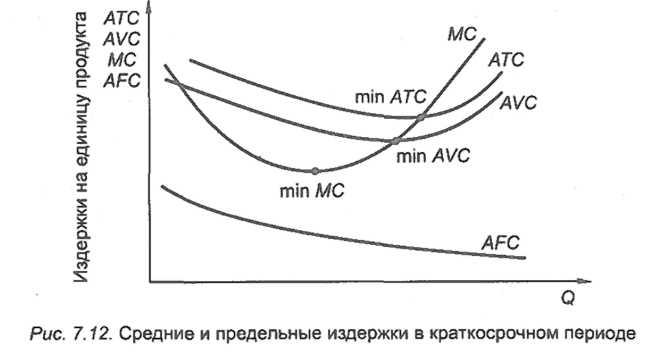

Издержки любого производственного периода могут быть рассчитаны в трех вариантах: общем , среднем и предельном. Общие издержки (ТС) это затраты на весь произведенный объем продукции. Средние издержки (АТС) — это затраты на единицу продукции. Предельные издержки (МС) — это затраты на каждую дополнительную единицу продукции, отражающие изменение общин издержек в связи с изменением выпускаемой продукции. Другими словами, это частная производная функции общих издержек.

Формулы расчета производственных издержек следующие:

![]() (7.4)

(7.4)

где

![]() -цена труда,

-цена труда,

![]() -

цена капитала;

-

цена капитала;

![]() (7.5)

(7.5)

![]() (7.6)

(7.6)

где Q – объем продукции;

![]() (7.7)

(7.7)

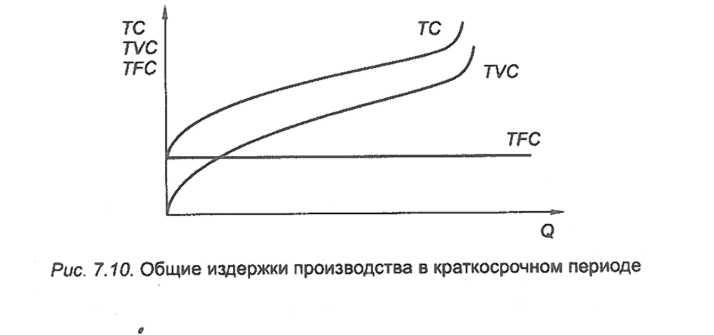

В краткосрочном периоде ресурсы делятся на постоянные и переменные, поэтому только в этом периоде существуют постоянные и переменные издержки производства. Общие постоянные издержки производства (TFC) — это затраты, связанные с использованием постоянных факторов производства, отличающиеся постоянной величиной, т.е. не зависящие от объемов выпуска. Даже если производство остановлено, фирма продолжает нести бремя постоянных издержек. Общие переменные издержки производства (TVC) — это затраты, связанные с использованием переменных ресурсов; они отсутствуют при нулевом выпуске и меняются в прямой зависимости от объемов выпуска. Общие издержки производства, или суммарные издержки, — это сумма постоянных и переменных издержек на весь объем выпущенной продукции. Ее можно выразить в виде формулы

ТС = TFC + TVC (7.8)

Рисунок 7.5. Общие издержки производства в краткосрочном периоде

Средние издержки краткосрочного периода также делятся на средние постоянные (AFC) и средние переменные (AVC), что отражает равенство

АТС = AFC + AVC, AFC - TFC /Q; AVC = TVC / Q.

Рисунок 7.6. Средние и предельные издержки производства в краткосрочном периоде

В долгосрочном периоде все ресурсы (факторы производства) являются переменными, закон убывающей отдачи не действует, производительность возрастает по мере роста производства. Это значит, что все издержки производства этого периода являются переменными издержками, меняющимися по мере роста масштабов.

Предприниматель, выбирая между разными масштабами производства, должен выбрать оптимальный, наиболее эффективный масштаб. Наращивая или сокращая мощности предприятия и другие ресурсы, он переходит от одного краткосрочного периода к другому, поэтому долгосрочный период можно представить как совокупность краткосрочных периодов.

На графике, отражающем взаимозависимость средних издержек кратко- и долгосрочного периодов (рисунок 7.7), кривая долгосрочных средних издержек (LATC) состоит из участков краткосрочных средних издержек для разных масштабов производства (SATCi и др.). Кривая долгосрочных издержек последовательно включает минимальные издержки производства при различных возможных размерах предприятия, поэтому она всегда представляется линией, располагающейся под кривыми краткосрочных средних издержек, огибающей эти кривые.

Рисунок 7.7. Кривые средних издержек

Динамика долгосрочных издержек имеет важное значение для определения оптимального размера предприятия. Минимальным эффективным масштабом является такой минимальный размер производства, при котором достигается минимальная величина долгосрочных средних издержек. Если предприятие не выйдет на этот масштаб, оно может оказаться неконкурентоспособным из-за высоких издержек на единицу продукции, поскольку эффективность производства у конкурентов будет выше.

Различают три эффекта от масштабов.

Положительный эффект от масштабов (экономия на масштабах) наблюдается тогда, когда прирост факторов производства вызывает больший по величине прирост продукта. Например, все факторы увеличиваются в два раза, а продукт в результате этого вырастает в три раза.

Постоянный эффект от масштабов имеет место, когда прирост ресурсов ведет к такому же по величине приросту продукта. Например, все ресурсы увеличиваются на 100 %, и продукт также вырастает на 100 %.

Отрицательный эффект от масштабов означает, что прирост факторов производства вызывает меньший по величине прирост продукта фирмы. Например, ресурсы увеличиваются в два раза, а продукт вырастает только в полтора раза.

Динамика долгосрочных издержек, в основе которой лежат эффекты от масштабов, определяет не только размеры, но и количество предприятий в отрасли. В результате стремление к достижению эффективного масштаба может сложиться ситуация, когда единственное крупное предприятие будет в состоянии удовлетворить весь отраслевой спрос. Такие предприятие называют естественными монополиями.

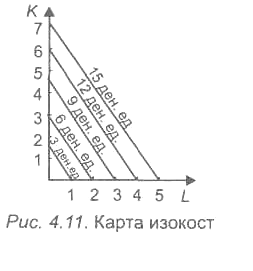

Изокоста- это прямая, каждая точка на которой показывает различные комбинации вовлекаемых в производство двух переменных факторов при одинаковых издержках их приобретения. Построив аналогичным образом изокосты 6, 9, 12 и 15 ден. ед., получим карту изокост (рисунок 7.8).

Рисунок 7.8. Карта изокост

Из

определения изокосты следует, что любая

точка на ней показывает определенное

соотношение затрат капитала и труда.

Нисходящий характер изокосты означает,

что, двигаясь по ней сверху вниз, мы

сокращаем затраты на приобретение

капитала и увеличиваем их на

приобретение дополнительных единиц

труда. Однако совокупная величина

затрат остается все время постоянной.

Исходя из данного положения, можно

записать следующее равенство:

![]() .

Преобразовав данное уравнение получим:

-

.

Преобразовав данное уравнение получим:

-![]() K/

K/![]() L=

L=![]()

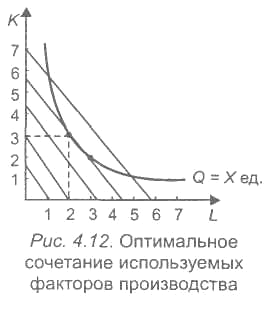

Совместим изокванту выпуска X ед. продукции с картой изокост. На рисунке 7.9 видно, что изокванта в точке А касается изокосты в 12 ден. ед.

Рисунок 7.9. Оптимальное сочетание факторов производства

Это означает, что затраты предпринимателя на приобретение производственных факторов будут минимальными при условии, что он покупает 3 ед. капитала и 2 ед. труда. Всякая иная комбинация приобретаемых факторов обойдется предпринимателю дороже. Если данная комбинация применяемых факторов минимизирует издержки при заданном объеме выпуска, то в то же время она максимизирует объем производства при данной сумме издержек. Следовательно, в точке А производитель достигает состояния равновесия; это точка наиболее рационального поведения

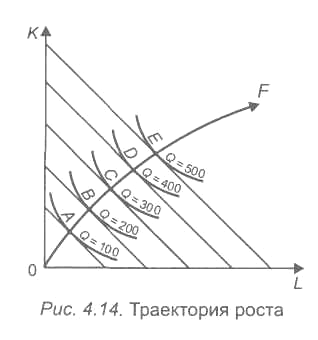

Издержки фирмы зависят от объема выпуска продукции. Каждому объему соответствует своя комбинация применяемых факторов, минимизирующая идержки фирмы.

Рисунок 7.10. Траектория роста

На рисунке 7.10 изображено несколько изоквант, соответствующих указанным объемам выпуска. Минимальные затраты на производство каждого указанного объема выпуска соответствуют точкам касания (А, В, С, D, Е) изоквант и изокост. Соединив эти точки между собой, получим траекторию роста F, или изоклиналь, которая показывает изменение соотношения используемых фирмой переменных факторов по мере увеличения объема выпуска. Так как в долгосрочном периоде переменный характер всех применяемых факторов позволяет фирме использовать оптимальные варианты их сочетания, то это непременно отразится на величине и динамике изменения ее средних издержек

Денежные потоки, поступающие физическим или юридическим лицам из разных источников, представляют доход фирмы. Доход фирмы можно представить в трех формах: общей средней и предельной.

Общий (валовой, совокупный) доход фирмы (TR) — выручка, денежные поступления от реализации определенного количества продукта. Средний доход (AR) — доход на единицу реализованной продукции в среднем. Предельный доход (MR) — изменение общего дохода при изменении реализованной продукции на единицу.TR = PQ; AR = TR/Q; MR = ∆TR/∆Q.

Прибыль — это разность между доходом и издержками производства. Можно рассчитать прибыль на весь объем продукции (общая прибыль), на единицу продукции (средняя прибыль) и на каждую дополнительную единицу продукции (предельная прибыль):

общая прибыль = TR- ТС, или (АR - АТС) * Q;

средняя прибыль = AR - АТС;

предельная прибыль = MR - МС.

Так же, как издержки, прибыль может быть рассчитана как бухгалтерская и как экономическая. Бухгалтерской прибылью называют разность между общим доходом фирмы и бухгалтерскими (явными) издержками. Экономической прибылью называют разность между общим доходом и экономическими издержками. Если предприятие использует факторы производства, принадлежащие владельцам фирмы, то, как правило, бухгалтерская прибыль оказывается больше экономической, поскольку включает в себя скрытые (неучтенные бухгалтером) издержки производства.

Прибыль предприятия может быть положительной (TR > ТС), нулевой (TR = ТС) и отрицательной (TR < ТС) в зависимости от того, как соотносятся доход и издержки при разных объемах выпуска.

Важной задачей предприятия (предпринимателя) является определение того объема выпуска, при котором общая прибыль максимальна. Эту задачу можно решать двумя способами.

Первый способ: сравнение общего дохода и общих издержек при разных объемах производства. Необходимо найти такой объем производства и реализации продукции, при котором разница между общим доходом и общими издержками будет максимальна. Если разность TR - ТС растет, это значит, что растет прибыль, и объем выпуска следует наращивать. Если же разность TR - ТС уменьшается, это значит, что прибыль падает, и количество продукции следует сокращать.

Второй способ: сравнение предельного дохода и предельных издержек при разных объемах производства. По сути, это разновидность предыдущего подхода, если вспомнить, что предельными величинами являются первые производные от общих величин. Ведь максимальная величина функции прибыли (ее экстремум) наблюдается при таком значении Q, при котором первая производная функции равна нулю:

[TR (Q) - ТС (Q) = 0.

Следовательно,

∆TR/∆Q - ∆ТС /∆Q = 0,

т.е. MR - МС = 0, или MR = МС — необходимое условие для поиска объема производства, максимизирующего прибыль.