Тест на предпочтительность моделей

В качестве примера возьмем линейную и логарифмическую модели.

Проводится оценка параметров моделей, и выдаются прогнозные значения:

![]() ,

,

![]() .

.

Далее рассматриваются две вспомогательные регрессии:

-

,

,

выдвигается

гипотеза:

![]() ,

если гипотеза не отвергается, то линейная

модель предпочтительнее.

,

если гипотеза не отвергается, то линейная

модель предпочтительнее.

выдвигается

гипотеза:

![]() .

.

Метод максимального правдоподобия

Один из наиболее общих методов. Maximum likelihood.

Пусть

есть случайный вектор

![]() ,

распределение его зависит от параметра

,

распределение его зависит от параметра

![]() .

Оценка должна быть такова, чтобы

наблюдение было наиболее вероятно.

.

Оценка должна быть такова, чтобы

наблюдение было наиболее вероятно.

![]() - функция правдоподобия. Она исследуется

на вмаксимум по всем возможным значениям

параметра.

- функция правдоподобия. Она исследуется

на вмаксимум по всем возможным значениям

параметра.

В

некоторых случаях используется

логарифмическая функция правдоподобия:

![]() .

.

Далее

строится уравнение правдоподобия:

![]() .

.

Оценки,

получаемые этим методом, являются

состоятельными, несмещенными и

оптимальными. Кроме того, распределение

величины

![]() - асимптотически нормальное. Недостатком

метода является незнание закона

распределения.

- асимптотически нормальное. Недостатком

метода является незнание закона

распределения.

Пример.

-

одно наблюдение в схеме Бернулли. Y - бином

![]()

![]()

![]()

![]() ,

,

![]() - m+1

- мерный вектор,

- m+1

- мерный вектор,

![]() ;

;

;

;

![]() .

.

![]() ,

таким образом

,

таким образом

![]() ,

,

![]() .

.

Смещенность оценки максимального правдоподобияследует из инвариантности.

Modes with discret and limitted depended variables

Классический пример - выборы. Необходимо объяснить, от чего зависит выбор. Здесь y - качественная переменная. Следующий пример - переменная является количественной, но случай ранжирования. Т.е. по уровню дохода, как правило интересует не конкретное значение, превышение некоторого порогового значения. Третья группа переменных - количество чего-либо, но эти модели эквивалентны классике. И последняя группа limitted - смешанный тип. Например, сколько вы истратили на автомобиль в течение 2 лет.

Модели для первого, второго и четвертого вида не подлежат методу наименьших квадратов.

Модели бинарного выбора

![]()

1. Линейная модель вероятности

Обычная

регрессия.

![]() .

.

Дисперсия

![]() .

.

При оценке модели возникают проблемы. Эта модель полезна, если имеется много наблюдений и хорошая спецификация модели. Могут быть получены хорошие результат в смысле тенденции.

2. Probit, logit - модели

![]() ,

,

![]() ,

где значения F

- от 0 до 1.

,

где значения F

- от 0 до 1.

Необходимо ввести понятие латентных (скрытых) переменных.

Предполагается,

что есть скрытая переменная с обычным

уравнением регрессии:

![]() ,

а тогда

,

а тогда

![]() имеет вид:

имеет вид:

![]()

В общем случае сравнение идет не обязательно с нулем, а с величиной порога.

![]() .

Будем полагать, что

.

Будем полагать, что

![]() имеет симметричное распределение. Если

обозначить через

имеет симметричное распределение. Если

обозначить через

![]() функцию распределения

функцию распределения

![]() ,

то

,

то

![]() .

.

Задача

та же, оценить параметры. Параметры

порознь не идентифицируются, поэтому

можно считать, что

![]() .

.

Если

![]() ,

то имеем Probit

модель; если

,

то имеем Probit

модель; если

![]() ,

тогда Logit.

,

тогда Logit.

Модель в обоих случаях нелинейная, что затрудняет интепретацию. Теперь для объяснения параметров необходимо брать производную.

![]() ,

,

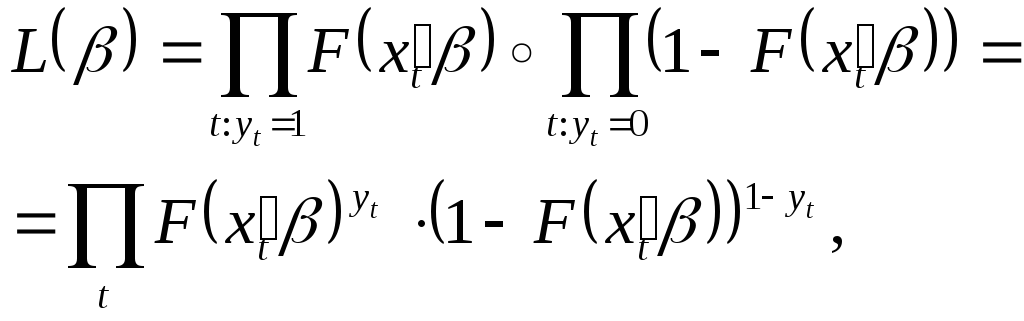

при этом смысл имеет только знак. Для оценки используется метод максимального правдоподобия. Предполагается, что y по t независимы.

Так для величины Бернулли получим следующее:

тогда

![]() .

.

После дифференцирования:

.

.

Коэффициент

перед

![]() называется обобщенным остатком, он

должен быть ортогонален регрессорам.

называется обобщенным остатком, он

должен быть ортогонален регрессорам.

Для logit модели этот вид упростится.

В случае ранжированного выбора проводится та же идеология со скрытой переменной, но порогов устанавливается несколько. В Eviews порог можно включать в оцениваемые параметры. Если альтернативы не ранжированы, то для построения модели используется дерево.