-

Анализ интенсификации и эффективности производства

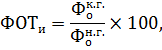

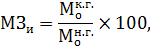

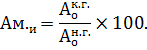

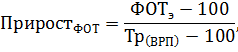

Количественное соотношение экстенсивности и интенсивности развития выражается в показателях использования производственных и финансовых ресурсов. Показателями экстенсивности развития являются количественные показатели использования ресурсов: численность работающих, величина израсходованных предметов труда, величина амортизации, объем основных производственных фондов и авансированных оборотных средств. Показатели интенсивности развития — качественные показатели использования ресурсов, т.е. производительность труда (или трудоемкость), материалоотдача (или материалоемкость), фондоотдача (или фондоемкость), количество оборотов оборотных средств.

Методика анализа интенсификации производства включает систему расчетов.

-

Динамика качественных показателей использования ресурсов.

-

экстенсивный

![]()

![]()

![]()

![]()

![]()

![]()

-

интенсивный

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

-

Соотношение прироста ресурсов в расчете на 1% прироста объема производства

![]()

![]()

![]()

![]()

![]()

-

Доля влияния интенсивности на прирост объема производства продукции

-

экстенсивный

![]()

![]()

![]()

![]()

![]()

![]()

-

интенсивный

![]()

![]()

![]()

![]()

![]()

![]()

-

Расчет относительной экономии (перерасхода) ресурсов предприятия

![]()

![]()

![]()

![]()

![]()

![]()

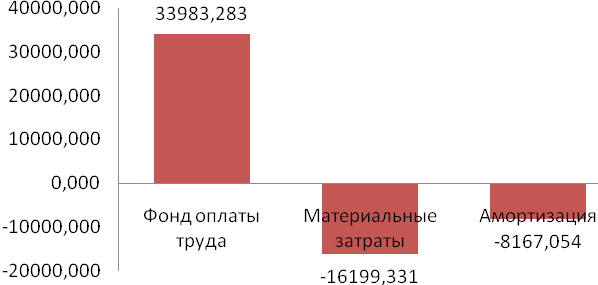

Таблица 8 - Анализ интенсификации и эффективности производства

|

Ресурс |

Динамика средства, % |

Прирост ресурса на 1% выпуска продукции |

Доля влияния фактора, % |

Экономия (перерасход) ресурса, тыс. руб. |

||

|

экстенсивный |

интенсивный |

экстенсивный |

интенсивный |

|||

|

Фонд оплаты труда |

78,937 |

93,334 |

0,80011 |

80,011 |

19,989 |

33983,283 |

|

Материальные затраты |

70,209 |

104,937 |

1,13166 |

113,166 |

-13,166 |

-16199,331 |

|

Амортизация |

68,908 |

106,918 |

1,18109 |

118,109 |

-18,109 |

-8167,054 |

Вывод: в результате приведенных расчетов вследствие снижения выручки от реализации продукции в отчетном периоде с 2341149,528 тыс. руб. до 1724843,733 тыс. руб. произошло снижение материальных затрат на 29,791%. Вследствие такого уменьшения наблюдается экономия основных средств из-за экономии материальных затрат на 16199,311 тыс. руб. и амортизации на 8167,054 тыс. руб. Но несмотря на сокращение самой выручки в результате уменьшения объема продукции, произошло перерасход на фонд оплаты труда на 33983,283 тыс. руб.

Рисунок 8 – Экономия (перерасход) ресурса, тыс. руб.

-

Анализ имущественного состояния предприятия и его капитала

Бухгалтерский баланс служит индикатором для оценки финансового состояния предприятия. Итого баланса носит название валюты баланса и дает ориентировочную сумму средств, находящихся в распоряжении предприятия.

Для общей оценки финансового состояния предприятия составляют уплотненный баланс, в котором объединяют в группы однородные статьи. При этом сокращается число статей баланса, что повышает его наглядность и позволяет сравнивать с балансами других предприятий.

Уплотненный баланс можно выполнять различными способами. Допустимо объединение статей различных разделов.

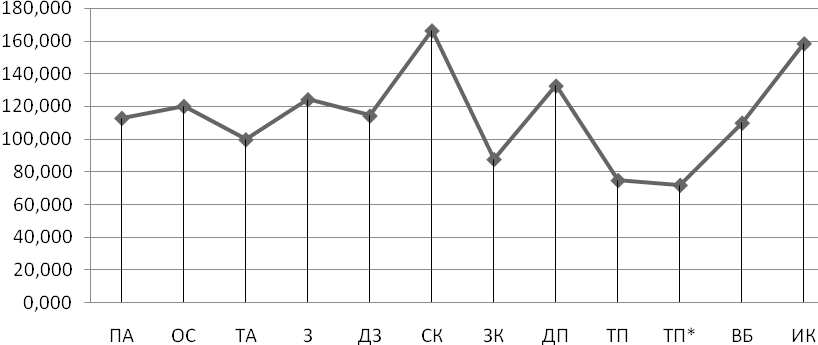

Для упрощения расчетов в дальнейшем сведем все показатели для анализа финансового состояния в таблицу 9.

Таблица 9 - Показатели для анализа финансового состояния

|

Показатели |

Условное обозначение |

Коды строк (формула расчета) |

Значения показателей, тыс. руб. |

Темп роста, % |

||

|

на начало периода |

на конец периода |

в среднем за период |

||||

|

1. Постоянные активы |

ПА |

190+230 |

3422866 |

3859500 |

3641183 |

112,756 |

|

2. Основные средства |

ОС |

120 |

1021718 |

1226966 |

1124342 |

120,089 |

|

3. Оборотные (текущие) активы |

ТА |

290-230-244- -252 |

968101 |

964709 |

966405 |

99,650 |

|

4. Запасы с НДС по приобретенным ценностям |

З |

210+220+245++270 |

258152 |

320606 |

289379 |

124,193 |

|

5. Дебиторская задолженность |

ДЗ |

240-244-245 |

442317 |

505183 |

473750 |

114,213 |

|

6. Собственный капитал |

СК |

490-244-252- -450+640+650 |

1244012 |

2070245 |

1657128,5 |

166,417 |

|

7. Заемный капитал |

ЗК |

690+590+450- -640-650 |

3146955 |

2753963 |

2950459 |

87,512 |

|

8. Долгосрочные пассивы |

ДП |

590+450 |

381740 |

506073 |

443906,5 |

132,570 |

|

9. Текущие пассивы |

ТП |

690-640-650 |

2395551 |

1788551 |

2092051 |

74,661 |

|

10. Дополнительно привлеченные источники покрытия запасов |

ТП* |

610+621+622++627 |

2029161 |

1455703 |

1742432 |

71,739 |

|

11. Валюта баланса |

ВБ |

300, 700 |

4390967 |

4824209 |

4607588 |

109,867 |

|

12. Инвестиционный капитал |

ИК |

СК+ДП |

1625752 |

2576318 |

2101035 |

158,469 |

Рисунок 9 – Темп роста показателей финансового состояния, %

Вывод: по данным таблицы можно наблюдать, что произошел рост валюты баланса на 9,867%, что свидетельствует о росте производственных возможностей предприятия. Постоянные активы выросли по сравнению с оборотными, на 12,756%, это является отрицательным фактором, поскольку снижается оборачиваемость оборотных средств и структура имущества становится менее мобильной. Запасы с НДС выросли в анализируемом периоде на 24,193%. это может являться как положительным фактором - свидетельствует о их накоплении, так и отрицательным – увеличиваются затраты на их хранение. Произошел также рост дебиторской задолженности на 14,213%. В данном случае предприятию нужно проанализировать их платежеспособность, поскольку возможен риск не возврата. Собственный капитал вырос на 66,417%, по сравнению с заемным (уменьшился на 12,488%), что является положительным фактором, поскольку предприятие в состоянии самостоятельно расплатиться по обязательствам. Долгосрочные пассивы выросли на 32,570% за анализируемый период, а текущие наоборот уменьшились на 25,339%, что возможно связано с инвестиционной деятельностью. Также происходит рост инвестиционного капитала на 58,469%, что является благоприятным условием.

Сравнительный аналитический баланс характеризует как структуру отчетной бухгалтерской формы, так и динамику отдельных ее показателей.

Все, что имеет стоимость, принадлежит предприятию и отражается в активе баланса называется его активами. Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т.е. о вложении его в конкретное имущество и материальные ценности, о расходах предприятия на производство и реализацию продукции и об остатках свободной денежной наличности.

Причины увеличения или уменьшения имущества предприятий устанавливают, изучая изменения в составе источников его образования. Поступление, приобретение, создание имущества может осуществляться за счет собственных и заемных средств (капитала), характеристика соотношения которых раскрывает существо финансового положения предприятия. Так, увеличение доли заемных средств, с одной стороны, свидетельствует об усилении финансовой неустойчивости предприятия и повышения степени его финансовых рисков, а с другой - об активном перераспределении (в условиях инфляции и невыполнения в срок финансовых обязательств) доходов от кредиторов к предприятию-должнику.

Сравнительный аналитический баланс представлен в таблицах 10 и 11.

Таблица 10 - Анализ имущественного положения

|

Актив баланса |

Коды строк |

Абсолютное значение, тыс. руб. |

Структура, % |

Изменения |

|||||

|

на начало периода |

на конец периода |

на начало периода |

на конец периода |

абсолютное, тыс. руб. |

в структуре, % |

темп роста, % |

доля в абсолютном изменении итога, % |

||

|

I ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

|

|

|

|

|

Основные средства |

120 |

1021718 |

1226966 |

23,269 |

25,434 |

205248 |

2,165 |

120,089 |

47,375 |

|

Прочие внеоборотные активы |

110+130+140+150+230 |

2401148 |

2632534 |

54,684 |

54,569 |

231386 |

-0,115 |

109,636 |

53,408 |

|

ИТОГО по разделу I |

190+230 |

3422866 |

3859500 |

77,952 |

80,003 |

436634 |

2,050 |

112,756 |

100,783 |

|

II ОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

|

|

|

|

|

Запасы с НДС по приобретенным ценностям |

210+220+245+270 |

258152 |

320606 |

5,879 |

6,646 |

62454 |

0,767 |

124,193 |

14,415 |

|

Краткосрочная дебиторская задолженность |

240-244-245 |

442317 |

505183 |

10,073 |

10,472 |

62866 |

0,398 |

114,213 |

14,511 |

|

Краткосрочные финансовые вложения |

250-252 |

140672 |

73856 |

3,204 |

1,531 |

-66816 |

-1,673 |

52,502 |

-15,422 |

|

Денежные средства |

260 |

126960 |

65064 |

2,891 |

1,349 |

-61896 |

-1,543 |

51,248 |

-14,287 |

|

ИТОГО по разделу II |

290-230-244-252 |

968101 |

964709 |

22,048 |

19,997 |

-3392 |

-2,050 |

99,650 |

-0,783 |

|

БАЛАНС |

300-244-252 |

4390967 |

4824209 |

100 |

100 |

433242 |

0 |

109,867 |

100 |

Таблица 11 - Анализ капитала

|

Пассив баланса |

Коды строк |

Абсолютное значение, тыс. руб. |

Структура, % |

Изменения |

|||||

|

на начало периода |

на конец периода |

на начало периода |

на конец периода |

абсолютное, тыс. руб. |

в структуре, % |

темп роста, % |

доля в абсолютном изменении итога, % |

||

|

III СОБСТВЕННЫЙ КАПИТАЛ |

|

|

|

|

|

|

|

|

|

|

Уставный капитал |

410 |

730 |

730 |

0,017 |

0,015 |

0 |

-0,001 |

100 |

0 |

|

Добавочный капитал |

420 |

1611278 |

1926907 |

36,695 |

39,942 |

315629 |

3,247 |

119,589 |

72,853 |

|

Нераспределенная прибыль |

490-410-420-244-252-450+640+650 |

-367996 |

142608 |

-8,381 |

2,956 |

510604 |

11,337 |

-38,753 |

117,857 |

|

ИТОГО по разделу III |

490-244-252-450+640+650 |

1244012 |

2070245 |

28,331 |

42,914 |

826233 |

14,583 |

166,417 |

190,709 |

|

IV ЗАЕМНЫЙ КАПИТАЛ |

|

|

|

|

|

|

|

|

|

|

Долгосрочные обязательства |

590+450 |

751404 |

965412 |

17,112 |

20,012 |

214008 |

2,899 |

128,481 |

49,397 |

|

Краткосрочные обязательства |

690-640-650 |

2395551 |

1788551 |

54,556 |

37,074 |

-607000 |

-17,482 |

74,661 |

-140,106 |

|

Краткосрочные кредиты банка |

610 |

497437 |

270806 |

11,329 |

5,613 |

-226631 |

-5,715 |

54,440 |

-52,310 |

|

Кредиторская задолженность |

620 |

1898115 |

1517745 |

43,228 |

31,461 |

-380370 |

-11,767 |

79,961 |

-87,796 |

|

Прочие краткосрочные обязательства |

630+660 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

ИТОГО по разделу IV |

690+590+450-640-650 |

3146955 |

2753963 |

71,669 |

57,086 |

-392992 |

-14,583 |

87,512 |

-90,710 |

|

БАЛАНС |

700-244-252 |

4390967 |

4824209 |

100 |

100 |

433242 |

0 |

109,867 |

100 |

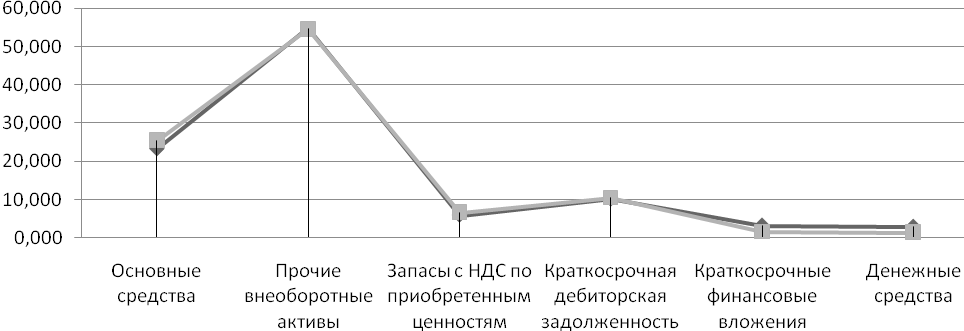

Рисунок 10 – Структура актива баланса, %

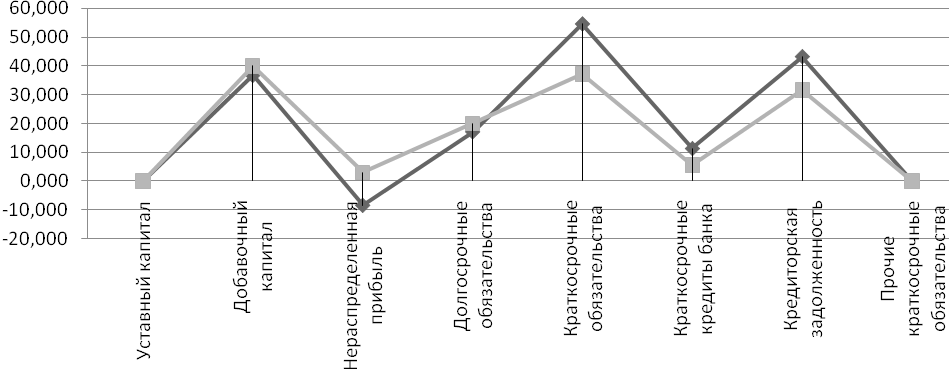

Рисунок 11 – Структура пассива баланса, %

Вывод: в анализируемом периоде наблюдается рост стоимости имущества на 9,867%, что является одним из условий «хорошего» баланса. Если рассматривать структуру актива то наибольший удельный вес занимают внеоборотные активы, что является отрицательным фактором и в данном случае не выполняется второе условие «хорошего» баланса, поскольку снижается оборачиваемость оборотных средств, следовательно, предприятию следует задуматься о более мобильной структуре имущества. Если рассматривать внеоборотные активы, то большая доля приходится на прочие внеоборотные активы, наблюдается их рост на 9,636%. Но также наблюдается рост и основных средств на 20,089%, что возможно связано с тем, что произошла закупка нового оборудования для производства нового продукта. В оборотных активах большую долю занимают краткосрочная дебиторская задолженность: происходит ее рост на 14,213%. В данном случае предприятию необходимо проанализировать платежеспособность плательщиков, поскольку возможен риск не возврата. Также наблюдается рост запасов (на 24,193%), следовательно могут увеличиться затраты на их хранение, снизится оборачиваемость. Происходит уменьшение денежных средств на 48,752%, это может свидетельствовать о том, что предприятие целесообразно использует свои ресурсы, вкладывая их.

При анализе пассива баланса наблюдается преобладание доли заемного капитала, чем заемного, что свидетельствует о том, что не выполняется третье условие «хорошего» баланса. Так собственный капитал вырос за анализируемый период на 66,417%, а заемный – уменьшился на 12,488%. Положительным фактором является рост нераспределенной прибыли на 510604 тыс. руб., в результате чего выросла их доля в абсолютном изменении итога на 17,857%. Уменьшились краткосрочные обязательства на 25,339% в результате снижения кредиторской задолженности на 20,039%.

Осуществим расчет чистых активов в таблице 17.

Таблица 17 - Расчет чистых активов (в балансовой оценке)

|

Показатели |

Код строки |

На начало года |

На конец года |

|

АКТИВ |

|

|

|

|

Нематериальные активы |

110 |

415 |

332 |

|

Основные средства |

120 |

1021718 |

1226966 |

|

Незавершенное строительство |

130 |

2245634 |

2465783 |

|

Долгосрочные финансовые вложения |

140 |

155099 |

166419 |

|

Прочие внеоборотные активы |

150 |

0 |

0 |

|

Запасы |

210 |

184109 |

227742 |

|

Дебиторская задолженность |

230+240 |

478195 |

543415 |

|

Краткосрочные финансовые вложения |

250 |

140672 |

73856 |

|

Денежные средства |

260 |

126960 |

65064 |

|

Прочие оборотные активы |

270 |

0 |

0 |

|

ИТОГО: активы, принимаемые к расчету |

|

4352802 |

4769577 |

|

ПАССИВ |

|

|

|

|

Целевые финансирования и поступления |

450 |

369664 |

461456 |

|

Заемные средства |

590+610 |

879177 |

774762 |

|

Кредиторская задолженность |

620 |

1898115 |

1517745 |

|

Расчеты по дивидендам |

630 |

0 |

0 |

|

Резервы предстоящих расходов и платежей |

650 |

0 |

2117 |

|

Прочие пассивы |

660 |

0 |

0 |

|

ИТОГО: пассивы, принимаемые к расчету |

|

3146956 |

2756080 |

|

Стоимость чистых активов |

|

1205846 |

2013497 |

Из полученных данных таблицы 17 видно, что стоимость чистых активов за отчетный период увеличилось с 1205846 тыс. руб. до 2013497 тыс. руб. Данное изменение связано с увеличение активов (на начало года их величина составляла 4352802 тыс. руб., а на конец – 4769577 тыс. руб.) и сокращением пассивов (на начало года составляли 3146956 тыс. руб., а на конец – 2756080 тыс. руб.). следует отметить, что увеличение активов главным образом связано с увеличением запасов (с 184109 тыс. руб. до 227742 тыс. руб. на конец года), дебиторской задолженности (с 478195 тыс. руб. до 543415 тыс. руб.), а также основных средств (с 1021718 тыс. руб. до 1226966 тыс. руб.) и незавершенного строительства (с 2245634 тыс. руб. до 2465783 тыс. руб.). Это означает, что в отчетном году предприятие осуществляло капитальные вложения. В то же время сокращение обязательств с 3146956 тыс. руб. до 2756080 тыс. руб. вызвано уменьшение кредиторской задолженности (с 1898115 тыс. руб. до 1517745 тыс. руб.), при одновременном снижении заемных средств (с 879177 тыс. руб. до 774762 тыс. руб.) ,то есть предприятие в структуре заемных источников финансирования своей деятельности увеличило долю наиболее дорогих финансовых ресурсов.