-

Анализ затрат

Важным признаком группировки затрат в системе финансового учета и отчетности является классификация по экономическим элементам.

Эта типовая классификация является обязательной для всех хозяйствующих субъектов независимо от их отраслевой принадлежности, организационно-правовой формы и размеров. Состав и содержание экономических элементов определены в ПБУ 10/99 «Расходы организации»:

-

материальные затраты;

-

затраты на оплату труда;

-

отчисления на социальные нужды;

-

амортизация;

-

прочие расходы.

Анализ затрат, составляющий элемент функции контроля, помогает оценить эффективность использования всех ресурсов предприятия, выявить резервы снижения затрат на производство, собрать информацию для подготовки планов и принятия рациональных управленческих решений в области затрат.

Данный анализ затрат проведен в таблице 6.

Таблицы 6 - Анализ затрат по элементам

|

Статьи затрат |

Предыдущий год |

Отчетный год |

Изменения |

|||||

|

сумма, тыс. руб. |

на рубль реализованной продукции, руб. |

сумма, тыс. руб. |

на рубль реализованной продукции, руб. |

суммы |

на рубль реализованной продукции, руб. |

|||

|

абсолютное, тыс. руб. |

темп роста, % |

абсолютное, тыс. руб. |

темп роста, % |

|||||

|

Материальные затраты |

339823,372 |

0,145 |

297086,792 |

0,172 |

-42736,580 |

87,424 |

0,027 |

118,661 |

|

Затраты на оплату труда |

346286,626 |

0,148 |

339944,148 |

0,197 |

-6342,478 |

98,168 |

0,049 |

133,245 |

|

Отчисления на социальные нужды (ЕСН) |

123275,932 |

0,053 |

121020,886 |

0,070 |

-2255,046 |

98,171 |

0,018 |

133,248 |

|

Амортизация основных средств |

124562,000 |

0,053 |

86309,000 |

0,050 |

-38253,000 |

69,290 |

-0,003 |

94,048 |

|

Прочие затраты |

350538,486 |

0,150 |

313161,392 |

0,182 |

-37377,094 |

89,337 |

0,032 |

121,258 |

|

Итого затрат |

1284486,416 |

0,549 |

1157522,218 |

0,671 |

-126964,198 |

90,116 |

0,122 |

122,315 |

Вывод: по приведенным в таблице расчетам можно наблюдать снижение общей суммы затрат на 126964,198 тыс. руб. (уменьшились на 9,884%). Это связано со снижением всех статей затрат: материальные затраты – 42736,580 тыс. руб. (12,576%), затраты на оплату труда – 6342,478 тыс. руб. (1,832%) и как следствие снизились и сами отчисления на социальные нужда на 38253 тыс. руб. (30,71%).

Это отклонение может быть связано вследствие изменения следующих факторов:

-

не выдержаны запланированные объемы производства (вследствие изменения спроса на различные виды продукции или из-за различных трудностей, связанных с ее производством - недостатком мощностей, нехваткой оборотного капитала и т. п.);

-

изменились цены на потребляемые ресурсы (в условиях нестабильности рынка, чем глубже общеэкономический кризис, тем сложнее прогнозировать цены);

-

другие.

Следующим этапом является факторный анализ затрат методом цепных подстановок. Все расчеты приведены в таблице 7.

Таблица 7 - Факторный анализ затрат на производство продукции

|

Показатели |

Предыдущий год |

Отчетный год |

Предыдущий год в пересчете на объем продукции отчетного года |

Отчетный год в пересчете на объем продукции предыдущего года |

Изменения, тыс. руб. |

|||||||||||

|

всего |

на единицу продукции, тыс. руб. |

всего |

на единицу продукции, тыс. руб. |

всего |

на единицу продукции, тыс. руб. |

всего |

на единицу продукции, тыс. руб. |

общее |

в том числе за счет |

|||||||

|

объема продукции |

цен на ресурсы |

других факторов |

||||||||||||||

|

всего |

на единицу продукции |

всего |

на единицу продукции |

всего |

на единицу продукции |

всего |

на единицу продукции |

|||||||||

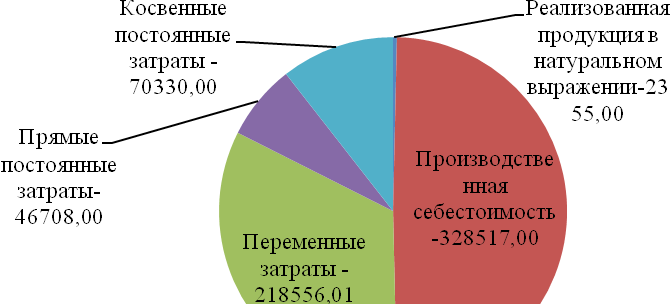

|

1. Реализованная продукция в натуральном выражении |

10010 |

- |

7655 |

- |

7655 |

- |

6959,09 |

- |

-2355 |

- |

- |

- |

- |

- |

- |

- |

|

2. Производственная себестоимость реализованной продукции |

1284482 |

128,32 |

955965 |

124,88 |

982288,68 |

128,32 |

869059,09 |

124,88 |

-328517 |

-3,44 |

-302193,32 |

0,00 |

86905,91 |

0,00 |

-113229,59 |

-3,44 |

|

3. В том числе: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Переменные затраты |

817676,2 |

81,69 |

599120,19 |

78,27 |

625305,83 |

81,69 |

544654,72 |

78,27 |

-218556,01 |

-3,42 |

-192370,37 |

0,00 |

54465,47 |

0,00 |

-80651,11 |

-3,42 |

|

Прямые постоянные затраты |

134939 |

13,48 |

88231 |

11,53 |

103192,61 |

13,48 |

80210,00 |

11,53 |

-46708 |

-1,95 |

-31746,39 |

0,00 |

8021,00 |

0,00 |

-22982,61 |

-1,95 |

|

Косвенные постоянные затраты |

331858 |

33,15 |

261528 |

34,16 |

253783,52 |

33,15 |

237752,73 |

34,16 |

-70330 |

1,01 |

-78074,48 |

0,00 |

23775,27 |

0,00 |

-16030,79 |

1,01 |

Вывод:

Рисунок 7 – Общее изменение затрат