2.5. Банковские операции и услуги. Жцбп

Главная цель БМ – получение прибыли – для этого

-

привлечь вкладчиков - вклады – депозиты – это основа кредитно-инвестиционных ресурсов банка

-

прибыльно вложить эти ресурсы-вклады-депозиты = кредитование и инвестирование = эффективная кредитно-инвестиционная политика

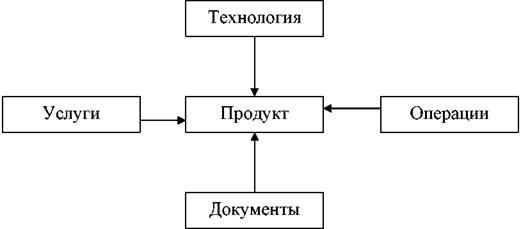

Экономическое содержание и сущность банковского маркетинга связаны с понятиями «услуга», «операция», «продукт» и «товар».

Эти понятия до сих пор вносят путаницу, имеющую общемировой характер:

-

эти понятия нередко применяются неадекватно;

-

некоторые из них отождествляются;

-

их содержание не всем понятно.

банковский маркетинг оперирует понятиями

-

банковского продукта,

-

банковской операции и

-

банковской услуги

-

но в их основе лежит понятие товара.

Различия в толковании терминов «банковская услуга», «банковская операция» и «банковский продукт» - обусловлены спецификой их формирования и предоставления клиентам

банковский продукт — это конкретный банковский документ (или свидетельство), который производится банком для обслуживания клиента и проведения операции:

-

вексель, чек, сертификат (инвестиционный, депозитный, сберегательный, пластиковая карточка) и т.п.

Банковская услуга представляет собой разнообразные банковские операции по обслуживанию клиента.

Банковский продукт и услугу в реальной действительности сложно вычленить, поскольку многие банковские операции (услуги) заканчиваются определенным документом.

Сходство банковского продукта и банковской услуги в том, что они призваны

-

удовлетворять потребности клиента и

-

способствовать получению прибыли

Банковская услуга носит первичный характер, банковский продукт вторичный.

к банковским операциям

-

в нашей стране относят весь спектр услуг

-

в экономически развитых странах банковские операции рассматриваются как разновидность банковских услуг.

Банковские услуги - расчетные, депозитные, кредитные

Банковские операции - продуктообразующие,

производительные,

управленческие, аналитические

Банковские технологии - процессы

т.е. последовательность,

порядок совершения операций

Банковские документы - материальные носители,

удостоверяющие права и

обязанности банка и клиен-

та при предоставлении

банковского продукта.

Банковский продукт – м.б. открытие счета, выдача кредита, оплата платежного поручения, оплата коммунальных платежей и т.д.

Где по этой схеме применяется маркетинг?

По всем элементам – в этом суть философии маркетинга, лежащей в основе всей деятельности банка

Банковский продукт – это форма проявления банковской услуги

Банковские услуги

Депозитные услуги

Кредитные услуги

Инвестиционные услуги

Расчетные услуги

Прочие услуги

Базовые услуги банка

Банковский продукт включает

-

банковские услуги: расчетные, депозитные, кредитные

-

банковские операции: продуктообразующие, производительные, управленческие, аналитические

-

банковские технологии (процессы) = последовательность совершения операций

-

банковские документы: материальные носители, удостоверяющие права обязанности банка и клиента при предоставлении банковского продукта

Достигнутый уровень экономического развития и жизни населения требует от банков предоставления большого числа услуг своим клиентам: юридическим и физическим лицам.

Совокупность предлагаемых банковских услуг объединена в портфель и направлена на удовлетворение одной или нескольких потребностей клиентов.

Классификация банковских услуг основана на ряде критериев, характеризующих особенности их предоставления клиентам.

по направленности

по сегментации

По направленности на удовлетворение потребностей клиента выделяют:

-

прямые услуги, удовлетворяющие непосредственные пожелания клиента;

-

косвенные или сопутствующие услуги, облегчающие или делающие более удобным предоставление прямых услуг без получения клиентом дополнительной прибыли и приносящие дополнительный доход или снижение издержек при использовании прямых услуг.

По сегментации групп клиентов выделяют уровни:

-

1-й уровень - продукты и услуги, которые могут быть востребованы большим количеством потребителей (открытие счетов, управление денежной наличностью, клиринговые услуги);

-

2-й уровень - услуги, требующие специального уровня подготовки банковских кадров (управление активами, инвестиционные услуги);

-

3-й уровень - услуги, требующие профессиональных знаний в области использования услуг (услуги в области корпоративных финансов, управление смешанными активами);

-

4-й уровень - услуги, требующие специальных знаний в сфере финансового планирования;

-

5-й уровень – услуги, требующие обширных универсальных профессиональных (университетских) знаний банковского дела и психологии для работы с VIP - клиентами

В составе рынка банковских услуг можно выделять сегменты:

-

по объекту купли-продажи

-

по группам потребителей

-

по территории

По объекту купли-продажи в рамках товарной структуры рынка:

• рынок кредитных услуг;

• рынок депозитных услуг;

• рынок платежных услуг;

• рынок инвестиционных услуг;

• рынок доверительных услуг;

• рынок консалтинговых услуг;

• рынок кассовых услуг и др.

По группам потребителей:

-

оптовый рынок - рынок услуг для предприятий и организаций;

-

розничный рынок - рынок услуг для частных лиц и индивидуальных предпринимателей;

-

рынок для VIP-клиентов.

По территории деятельности банка:

-

местный банковский рынок, ограниченный пределами города, области;

-

нац. банковский рынок - в рамках одной страны;

-

международный банковский рынок.

Каждый из выделенных сегментов можно подразделить на более мелкие части в зависимости от поставленных банком целей и задач.

Определение банка из Федерального закона РФ от 02.12.1990 г. №395-1 «О банках и банковской деятельности».

банк - это кредитная организация, которая имеет право

-

привлекать денежные средства физических и юридических лиц,

-

размещать их от своего имени и за свой счет на

условиях возвратности, платности, срочности и

-

осуществлять расчетные операции по поручению

клиентов.

Банки осуществляют комплексное обслуживание клиентов, что отличает их от небанковских кредитных организаций, выполняющих ограниченный круг банковских операций и услуг.

Банк выполняет функции:

-

аккумуляции (привлечения) денежных средств в депозиты;

-

размещения денежных средств (инвестиционная функция);

-

расчетно-кассовое обслуживание клиентов.

Вид коммерческого банка (универсальный, отраслевой, специализированный и т.п.) определяется содержанием его операций и степенью развития экономики страны, кредитных отношений, денежного и финансового рынков.

Операции коммерческого банка представляют собой конкретное проявление банковских функций на практике.

к банковским операциям по российскому законодательству относятся:

-

привлечение денежных средств юридических и физических лиц во вклады до востребования и на определенный срок;

-

предоставление кредитов от своего имени и за счет собственных и привлеченных средств;

-

открытие и ведение счетов физических и юридических лиц;

-

осуществление расчетов по поручению клиентов, в том числе банков-корреспондентов;

-

инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание клиентов;

-

управление денежными средствами по договору с собственником или распорядителем средств;

-

покупка у юридических и физических лиц и продажа им иностранной валюты в наличной и безналичной формах;

-

осуществление операций с драгоценными металлами в соответствии с действующим законодательством;

-

выдача банковских гарантий.

Помимо перечисленных банковских операций банки вправе производить следующие сделки:

-

выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

-

приобретение права требования по исполнению обязательств от третьих лиц в денежной форме;

-

оказание консультационных и информационных услуг;

-

предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

-

лизинговые операции.

Банковские операции осуществляются в рублях, а при наличии соответствующей лицензии Банка России и в иностранной валюте.

Кредитной организации (ФЗ РФ от 02.12.1990 г. № 395-I «О банках и банковской деятельности») запрещается

-

занятие производственной, торговой и страховой деятельностью, т.е. эти операции следует отнести к числу небанковских.

-

заключать соглашения и выполнять согласованные действия, направленные на монополизацию рынка банковских услуг, а также на ограничение конкуренции в банковском деле.

Операции коммерческого банка можно условно подразделить на две основные группы:

• пассивные (привлечение средств);

• активные (размещение средств).

Пассивные операции - это операции по привлечению денежных средств в банки, формированию ресурсов. Их значение для банка велико.

Особую важность приобретает процесс формирования банковских пассивов, оптимизация их структуры, повышение качества управления источниками денежных средств, образующих ресурсный (кредитный) потенциал банка. Устойчивая ресурсная база банка позволяет успешно проводить ссудные и другие активные операции. Поэтому банк стремится наращивать свои ресурсы.

К пассивным операциям банка относятся:

-

привлечение денежных средств на расчетные и текущие счета юридических и физических лиц;

-

открытие срочных счетов гражданам, предприятиям и организациям;

-

выпуск ценных бумаг;

-

займы, полученные от других банков и т.д.

Пассивные операции банка делятся на: депозитные и недепозитные (эмиссионные).

Банковская практика характеризуется разнообразием

-

вкладов (депозитов) и

-

соответственно, депозитных счетов (депозиты до востребования, срочные депозиты, сберегательные вклады, вклады в ценные бумаги).

Депозиты можно классифицировать по срокам, категориям вкладчиков, условиям внесения и изъятия средств, уплачиваемым процентам, возможности получения льгот по активным операциям банка и т.д.

Активные операции - это операции, направленные на размещение имеющихся в распоряжении банка ресурсов для получения прибыли и поддержания ликвидности.

К активным операциям банка относят:

-

краткосрочное и долгосрочное кредитование предприятий и организаций,

-

предоставление потребительских ссуд населению,

-

приобретение ценных бумаг,

-

лизинг,

-

факторинг,

-

инновационное финансирование и кредитование,

-

долевое участие банка в деятельности предприятий,

-

ссуды другим банкам.

-

инвестиционные услуги

По экономическому содержанию активные операции традиционного характера делятся на:

-

ссудные (учетно-ссудные),

-

расчетные,

-

кассовые,

-

инвестиционные

-

фондовые,

-

гарантийные.

Операции банков также делятся на:

-

ликвидные и неликвидные;

-

операции в рублевом и валютном выражении;

-

регулярные (совершаемые банком периодически, постоянно воспроизводимые им) и нерегулярные (носящие для банка случайный, эпизодический характер);

-

балансовые и забалансовые.

В целом, развитие банковской индустрии зависит от ряда факторов:

-

развития национальной экономики,

-

устойчивости банковской системы,

-

социально-экономической стабилизации,

-

совершенствования законодательной базы,

-

развития банковских услуг,

-

использования мирового и отечественного опыта предоставления услуг корпоративным и частным клиентам.

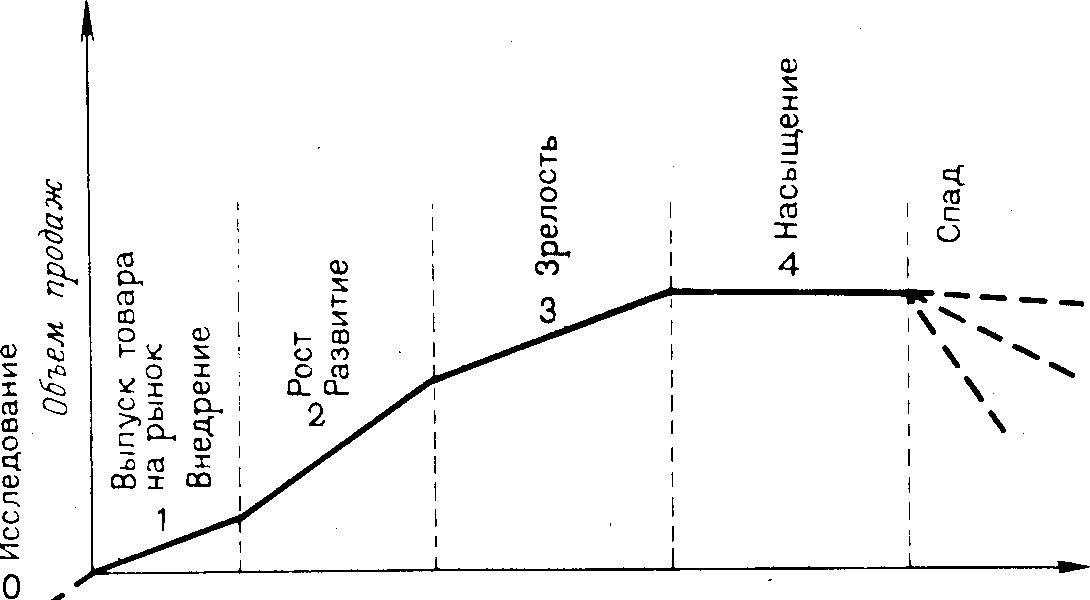

Все в социальной, экономической, реальной и виртуальной жизни имеет начало – развитие – завершение

Так и банковский продукт имеет свой ЖЦ

схема

ЖЦБП – жизненный цикл банковского продукта

о бъем

бъем

продаж

спад

спад

развитие

ввод

ввод

снятие

разработка

время

Рис. Фазы жизненного цикла банковского продукта - ЖЦБП

Время

Рис. . Жизненный цикл продукта

ЖЦБП позволяет предельно точно

-

прогнозировать расходы и доходы по каждому продукту с учетом его фазы ЖЦ

-

доходность продукта и его конкурентоспособность

жизненный цикл банковского продукта содержит 5 фаз:

-

разработка продукта на основе изучения клиентуры - рынка банковской продукции – требуются крупные вложения;

-

введение в оборот (характеризуется быстрым ростом объема продаж) – расходы на рекламу;

-

подъем (число продаж стабилизируется, усиливается конкуренция между банками за конечного потребителя, совершенствуется банковский продукт) - реклама ;

-

спад (может быть растянут на десятки лет, ввиду приверженности клиентов и банков к привычным формам сотрудничества)- напоминающая реклама.

-

снятие продукта из ассортимента банка

ЖЦБП связан с управлением конкурентоспособности банка

Жизненный цикл банковского продукта это разработка конкретно банковского товара, его выход на рынок и до момента своевременного устранения с рынка.

Управление жизненным циклом банковских товаров означает способность банка обеспечивать конкурентоспособную номенклатуру, а, следовательно, преимущества в конкурентной борьбе и устойчивое положение на рынке.

ЖЦБТ лег в основу бостонской матрицы

матрица Бостонской консалтинговой группы = бостонская матрица = БСК

Задача: при рассмотрении Бостонской матрицы наложите её на фазы ЖЦБП

Матрица Бостонской консалтинговой группы - BCG

«Boston Consulting Group» (BCG)

Бостонская матрица – это маркетинговая модель оценки ассортимента продукции- позволяет отобрать наиболее перспективные продукты

Автор бостонской матрицы - Брюс Д. Хендерсен (1915—1992) - основатель и владелец компании «Бостонская консалтинговая группа» (BCG) — известная международная компания, специализирующаяся в управленческом консалтинге.

В основе Бостонской матрицы лежит модель жизненного цикла товара, в соответствии с которой товар в своем развитии проходит четыре стадии: выход на рынок (товар-"проблема"), рост (товар-"звезда"), зрелость (товар-"дойная корова") и спад (товар-"собака"). Для оценки конкурентоспособности отдельных видов бизнеса используются два критерия: темп роста отраслевого рынка и относительная доля рынка.

Матрица БКГ представляет удобный метод сопоставления различных продуктов и/или СЗХ (стратегических зон хозяйствования), в которых работает банк

|

Р О С Т Р Ы Н К А |

Высокий |

Звезды || \/ |

<== Трудные дети |

|

низкий |

Дойные коровы ==> |

Собаки ==> X |

|

|

|

Высокая |

Низкая |

|

|

Д О Л Я Р Ы Н К А |

|||

Суть матрицы составляют два базовых параметра, по которым ведется анализ продукции: это относительная (относительно конкурентов) доля рынка/рост объема спроса и рост самого рынка.

Для определения перспектив матрица БКГ предлагает использовать один-единственный показатель - рост объема спроса, игнорируя такие показатели, как рентабельность, факторы нестабильности и риска, факторы успеха, состав конкурентов, привычки покупателей, покупательная способность и многие другие показатели перспектив СЗХ.

Рост объема спроса = темпы роста рынка данного банка задают размер матрицы по вертикали.

Доля на этом рынке = соотношение доли рынка, принадлежащей банку, и доли рынка, принадлежащей ее ведущему конкуренту - задает размер матрицы по горизонтали.

Абсолютный показатель доли рынка имеет второстепенное значение, поэтому в качестве точки отсчета используется доля рынка двух или четырех самых крупных конкурирующих банков.

Согласно матрице БКГ соотношение темпов роста рынка данного банка и его доля определяют сравнительные конкурентные позиции банка в будущем.

Для каждой СЗХ делается оценка будущих темпов роста, подсчитываются доли рынка и полученные данные вписываются в соответствующие клетки.

Матрица БКГ выделяет четыре типа СЗХ и предполагает следующие стратегические секторы (стратегии):

- «дикие кошки» («знак ?»; «трудные дети»; «телята»);

- «звезды»;

- «дойные коровы»;

- «собаки» («дохлые собаки»; «мертвый груз»;

«неудачники»)

Анализ каждого из секторов СЗХ:

«дикие кошки» («знак ?»; «трудные дети», «молодые телята») имеют небольшую долю на рынке (то есть незначительно воздействуют на рынок) в развивающейся отрасли (быстрый рост).

Низкая рыночная доля на рынках с высокими темпами развития. Они потребляют ресурсы компании и мало отдают. Они поглощают большие финансовые средства, если вы захотите увеличить рыночную долю.

Поддержка со стороны потребителей - минимальна, отличительные преимущества - неясны, ведущее положение на рынке занимают товары конкурентов.

Для поддержания или увеличения доли на рынке в условиях конкуренции нужны крупные ресурсы. Банк должен решить, следует ли расширять расходы на продвижение, активнее искать новые каналы сбыта, улучшить характеристики и снизить цены, либо вообще уйти с этого рынка.

Выбор стратегии зависит от того, верит ли банк, что данное СЗХ может успешно конкурировать при соответствующей поддержке, и во что обойдется такая поддержка.

«Трудные дети» могут расти, если предприятие верит в них, финансирует научные исследования, осуществляет развитие, маркетинг и производство.

«звезды» - занимает лидирующее положение (высокая доля на рынке) в развивающейся отрасли (быстрый рост). «Звезда» дает большие прибыли, но требует больших объемов ресурсов для финансирования продолжающегося роста.

Продукты с высокой рыночной долей на интенсивно растущих рынках. Звезды приносят большую прибыль.

Долю на рынке можно поддерживать:

- через снижение цены,

- через больший объем рекламы,

- через небольшое изменение параметров продукции,

- путем более обширного распределения.

«Звезда» - это отличительное преимущество банка в условиях растущей конкуренции.

По мере того, как развитие отрасли замедляется, «Звезда» превращается в «Дойную корову».

«дойная корова» - занимает лидирующее положение (большая доля на рынке) в относительно зрелой или медленно сокращающейся отрасли.

Это продукты с высокой рыночной долей на рынках и невысокими темпами развития. Дойные коровы приносят больше, чем

в них инвестируют.

Эта СЗХ обычно имеет преданных приверженцев из числа потребителей, и конкурентам их привлечь сложно.

«Дойная корова» дает больше, чем необходимо для поддержания ее доли на рынке, наличных средств (прибыли), так как:

- сбыт относительно стабилен;

- нет значительных затрат на рекламу и другие мероприятия по продвижению товара;

- нет больших затрат на новые разработки.

Деньги СЗХ – «Дойных коров» - поддерживают рост других СЗХ компании. Как правило, прибыль «Дойных коров» используется для финансирования СЗХ – «диких кошек» («знак ?»; «трудные дети»).

«собаки» («дохлые собаки»; «мертвый груз»; «неудачники») - СЗХ с ограниченным объемом сбыта (маленькая доля на рынке) в зрелой или сокращающейся отрасли.

Этой СЗХ не удалось привлечь к себе достаточное количество потребителей, и она отстает от конкурентов по сбыту, по структуре издержек, имиджу и т.п. Для данной СЗХ характерны чрезмерные издержки и незначительные возможности роста.

Это продукты с низкой долей и низкими темпами роста рынка. Это неудачники, классический вариант "real turkeys!", как говорят американцы, другими словами — неудачные инвестиции.

Продукты такого рода не приносят дохода, а только поглощают ресурсы компании. Для эффективного развития от них рекомендуется избавляться или минимизировать их присутствие в ассортиментной политике компании.

Каковы же могут быть стратегические решения по поводу «Собак»?

Компания, имеющая такую СЗХ, может попытаться выйти на специализированный рынок, извлечь прибыль посредством сведения до минимума обеспечивающего обслуживания, вообще уйти с рынка.

«Мертвый груз» или «неудачники» считаются нежизнеспособными или угасающими областями, они не способствуют росту и не приносят прибыль.

Проблемы, связанные с Бостонской Матрицей

матрица БСК имеет несколько ограничений

В мире нет ничего идеального, и Бостонская матрица не дает универсальных решений для всех ситуаций.

Во-первых, нередко считают, что чем выше прибыль, тем выше доля рынка. Это не всегда так. Следует учитывать расходы на разработку продукта, которые покрываются в течении продолжительного периода.

Например, когда Боинг запускает в продажу новый самолет, он быстро захватывает рынок, но затраты на разработку покрываются не скоро.

Российский Super Jet может быстро завоевать высокую долю данного сегмента авиаперевозок, но окупаемость затрат продлится годамми

Обычно эта методика применяется для планирования деятельности Стратегических Бизнес Единиц (СБЕ).

Основная цель применения — скорее планирование бизнеса, чем отдельных единиц продукции (для этого больше подходит матрица Ансоффа).

Во-вторых, Матрица БКГ упрощает сложный процесс принятия решений. На практике не все рекомендации, вырабатываемые на основании Бостонской матрица, приемлемы.

Нередко для потребителей важно видеть в ассортименте какие-то продукты из разряда Собак и удаление Cобак повлечет за собой отток клиентов. Поэтому для принятия важных решений нужно опираться на точную маркетинговую информацию о рынке и отчасти на интуицию.

Например, в оплате коммунальных платежей доминирует терминал. Это прогрессивно и снижает расходы банка, но часть пожилого населения придерживается старой системы оплаты – через оператора. В наличии всегда имеются все четыре вида продуктов, которые составляют товарный портфель. Важно соблюдать равновесный баланс между Дойными Коровами, Трудными Детьми, Звездами и Собаками.

Суть управления ассортиментным портфелем в том, чтобы развивать Трудных Детей в Звезды на средства, полученные от Дойных Коров. Со временем Звезды переходят в класс Дойных Коров, а некоторые из Трудных Детей превратятся в Собак.

Анализ банковского ассортимента с помощью Бостонской матрицы позволяет спрогнозировать перспективу банковских продуктов, выявить, какие из банковских услуг могут играть роль «дойной коровы», а какие из «трудных детей» имеют перспективы стать «звездами».

На роль дойных коров больше всего подходят традиционные банковские услуги (кредиты, займы, депозиты и др.), а на роль звезд – такие финансовые инновации, как интернет-банкинг, пластиковые карты.

Матрица БКГ хорошо подходит для анализа товарного портфеля банка с целью выявления перспектив банка, если конкурентные позиции банка можно определить по его доле на рынке.

Матрица БКГ способствует выполнению двух функций:

-

принятию решений о намеченных позициях на рынке и

-

распределению стратегических средств между различными продуктами/зонами хозяйствования в будущем.

Среди достоинств матрицы БКГ, прежде всего, стоит отметить ее простоту.

Однако, из-за простоты, матрица БКГ обладает двумя существенными недостатками:

-

все СЗХ = стратегические зогы хозяйствования, положение в которых компании анализируется с помощью матрицы БКГ должны находится в одинаковой фазе развития жизненного цикла;

-

внутри СЗХ конкуренция должна идти таким образом, чтобы используемых показателей было достаточно для определения прочности конкурентных позиций компании.

Если первый недостаток является фатальным, т.е. СЗХ, находящиеся на разных стадиях жизненного цикла, не могут быть проанализированы с помощью данной матрицы, то второй недостаток вполне может быть устранен.

Матрица И. Ансоффа

Модель развития товара/рынка, т.е. матрица «товары-рынки» И. Ансоффа предусматривает использование четырех альтернативных стратегий для сохранения и/или увеличения сбыта:

1) проникновение на рынок;

2) развитие рынка;

3) разработка товара;

4) диверсификация.

|

|

Старый рынок |

Новый рынок |

|

Старый товар |

Совершенствование деятельности |

Стратегия развития рынка |

|

Новый товар |

Товарная экспансия |

диверсификация |

в матрице рассматривается

-

вид товара – старый или новый,

-

вид рынка - также старый или новый.

Матрица И. Ансоффа основывается на предпосылке, что наиболее подходящая стратегия для интенсивного роста объема продаж может быть определена решением продавать существующие или новые продукты на существующем или на новом рынках.

Схема матрицы Ансоффа предназначена

-

для помощи менеджерам в принятии решения о выборе стратегии

-

для описания возможных стратегий банка в условиях растущего рынка

-

также служит диагностическим инструментом.

Рекомендации по выбору стратегии в матрице Ансоффа следующие:

-

Стратегия совершенствования деятельности (проникновения на рынок).

-

При выборе данной стратегии банку рекомендуется обратить внимание на мероприятия маркетинга для имеющихся товаров на существующих рынках:

-

провести изучение целевого рынка,

-

разработать мероприятия по продвижению продукции и увеличению эффективности деятельности на существующем рынке.

-

Товарная экспансия (развитие продукта) – стратегия разработки новых или совершенствования существующих товаров с целью увеличения продаж.

-

Банк может осуществлять такую стратегию на уже известном рынке, отыскивая и заполняя рыночные ниши. Доход в данном случае обеспечивается за счет сохранения доли на рынке в будущем. Такая стратегия наиболее предпочтительна с точки зрения минимизации риска, поскольку банк действует на знакомом рынке.

-

Стратегия развития рынка.

-

Данная стратегия направлена на поиск нового рынка или нового сегмента рынка для уже освоенных товаров.

-

Доход обеспечивается благодаря расширению рынка сбыта в пределах географического региона, так и вне его.

-

Такая стратегия связана со значительными затратами и более рискованна, чем обе предыдущие, но более доходна.

-

Однако выйти напрямую на новые географические рынки трудно, так как они заняты другими банками.

-

Стратегия диверсификации предполагает разработку новых видов продукции одновременно с освоением новых рынков.

-

При этом товары могут быть новыми для всех банков данного целевого рынка или только для данного банка.

-

Такая стратегия обеспечивает прибыль, стабильность и устойчивость банка в отдаленном будущем, но является наиболее рискованной и дорогостоящей.

Достоинствами использования планирования по матрице Ансоффа являются наглядность и простота применения.

Недостатки использования планирования по матрице Ансоффа

-

односторонняя ориентация на рост и ограничения в разрезе двух характеристик (продукт - рынок).

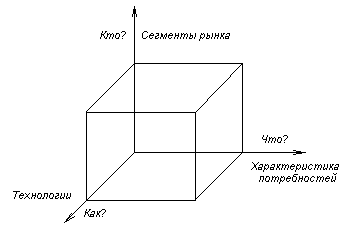

Матрица Д. Абеля, фактически, исправила недостатки модели, предложенной И. Ансоффом. Абель предложил определять область бизнеса в трех измерениях: Кто? Что? Как?

|

-

Кто? - обслуживаемые группы клиентов;

-

Что? - потребности клиентов;

-

Как? - технология, используемая при разработке и производстве продукта.

Поле

возможных стратегий (по Д. Абелю).

Поле

возможных стратегий (по Д. Абелю).

Первым важнейшим критерием оценки по матрице Абеля является соответствие рассматриваемой отрасли общему направлению деятельности банка, с тем, чтобы использовать синергический эффект в технологии и маркетинге.

Другими критериями выбора являются привлекательность рынка и «сила» бизнеса (конкурентоспособность).