МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

МАГНИТОГОРСКИЙ ГОСУДАРСТВЕННЫЙ

ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ им. Г.И. Носова

Отчет по лабораторной работе по дисциплине эконометрика на тему:

«Исследование систем эконометрических уравнений»

Выполнил: Ижевский В.,

Колесникова М., Шумилина Ю.

Проверил: Логунова О.С.

Магнитогорск

2011

Содержание

1

1

1. Постановка задачи 3

2. Определение вида и наборов переменных 5

4. Установление взаимосвязей между параметрами моделей 9

5. Оценка параметров модели двухшаговым методом наименьших квадратов 13

Заключение 20

Целью данной лабораторной работы является исследование систем эконометрических уравнений, то есть таких уравнений, в которые могут быть включены в качестве факторов другие зависимые переменные. Для решения задачи воспользуемся средствами Statistica 6.1.

Исходные данные для анализа содержатся в матрице наблюдений, состоящей из шести столбцов и девяти строк (см. таблицу 1.1).

1. Постановка задачи

Для приведенной системы эконометрических уравнений выполнить:

1) определение вида и наборов всех переменных;

2) запись приведенной формы модели;

3) идентификацию системы эконометрических уравнений;

4)определение взаимосвязи между коэффициентами приведенной и структурной формами модели;

5) осуществить поиск исходных данных согласно приведенной модели;

6) оценку коэффициентов исходной модели.

Конъюнктурная модель:

(1.1)

(1.1)

где С – расходы на потребление,

Y – ВВП;

I – инвестиции;

r – процентная ставка;

М – денежная масса;

G – государственные расходы;

t – текущий период;

t-1 – предыдущий период;

,

,

,

,

- случайные ошибки.

- случайные ошибки.

Исходные данные для анализа представлены в таблице 1.1.

Таблица 1.1 – Основные макроэкономические показатели России в 1998 – 2005* гг.

|

Год |

|

|

|

|

|

|

|

2006 |

8,56 |

15,06 |

3,76 |

10,4 |

7,61 |

2,74 |

|

2005 |

8,26 |

14,113 |

3,43 |

10,3 |

5,313 |

2,423 |

|

2004 |

7,45 |

12,9 |

3,07 |

10,6 |

3,917 |

2,38 |

|

2003 |

6,69 |

11,77 |

2,75 |

10,8 |

2,739 |

2,33 |

|

2002 |

3,95 |

6,622 |

1,55 |

11,0 |

1,902 |

1,122 |

|

2001 |

3,69 |

6,374 |

1,59 |

11,3 |

1,415 |

1,094 |

|

2000 |

3,37 |

5,832 |

1,36 |

11,5 |

0,971 |

1,102 |

|

1999 |

3,13 |

5,28 |

1,07 |

11,9 |

0,612 |

1,08 |

|

1998 |

2,87 |

5,02 |

1,05 |

11,8 |

0,6 |

1,1 |

Примечание:

* - в трлн. рублей

2. Определение вида и наборов переменных

Модель представляет

собой систему одновременных уравнений.

Она включает четыре эндогенные переменные

( ,

, ,

, и

и

) и четыре предопределенные (две

экзогенные переменные –

) и четыре предопределенные (две

экзогенные переменные –

и

и

и две лаговые эндогенные переменные –

и две лаговые эндогенные переменные –

и

и

).

).

Приведенная форма модели представляет собой систему линейных функций эндогенных переменных от экзогенных.

Для исходной системы получим вид:

(2.1)

(2.1)

где

,

,

,

, ,

, - случайные ошибки.

- случайные ошибки.

3. Идентификация системы эконометрических уравнений

Проверим необходимое условие идентифицируемости для каждого уравнения модели.

Первое уравнение:

это уравнение включает две эндогенные

переменные ( ,

и

,

и

)

и одну предопределенную переменную

)

и одну предопределенную переменную

.

Следовательно, число предопределенных

переменных не входящих в это уравнение,

плюс 1, больше числа эндогенных переменных,

входящих в уравнение: 3 + 1 > 2. Уравнение

сверхидентифицировано.

.

Следовательно, число предопределенных

переменных не входящих в это уравнение,

плюс 1, больше числа эндогенных переменных,

входящих в уравнение: 3 + 1 > 2. Уравнение

сверхидентифицировано.

Второе уравнение:

уравнение включает две эндогенные

переменные ( ,

и

,

и

)

и не включает три предопределенные

переменные. Как и первое уравнение, оно

сверхидентифицировано.

)

и не включает три предопределенные

переменные. Как и первое уравнение, оно

сверхидентифицировано.

Третье уравнение:

уравнение включает две эндогенные

переменные ( ,

и

,

и

)

и не включает три предопределенные

переменные. Как и первое уравнение, оно

сверхидентифицировано.

)

и не включает три предопределенные

переменные. Как и первое уравнение, оно

сверхидентифицировано.

Четвертое уравнение: уравнение является тождеством, параметры которого известны. Необходимости в его идентификации нет.

Проверим для каждого уравнения достаточное условие идентификации. Для этого составим матрицу коэффициентов при переменных модели (см. табл. 3.1).

В соответствии с достаточным условием идентификации определитель матрицы коэффициентов при перменных, не входящих в исследуемое уравнение, не должен быть равен нулю, а ранг матрицы должен быть равен числу эндогенных переменных минус 1, т.е. 4 – 1= 3.

Таблица 3.1 - Матрица коэффициентов при переменных системы

|

Уравнение |

|

|

|

|

|

|

|

|

|

1 |

-1 |

|

|

0 |

0 |

0 |

0 |

0 |

|

2 |

0 |

0 |

0 |

-1 |

|

|

0 |

0 |

|

3 |

0 |

|

0 |

0 |

-1 |

0 |

|

0 |

|

4 |

1 |

-1 |

0 |

1 |

0 |

0 |

0 |

1 |

Для первого уравнения матрица коэффициентов при переменных, не входящих в уравнение, имеет вид

Определитель матрицы равен:

Ранг матрицы равен 3, следовательно, достаточное условие идентификации для первого уравнения выполняется.

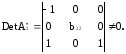

Для второго уравнения:

.

.

Ранг матрицы равен 3, поскольку определитель квадратной подматрицы не равен нулю:

Для третьего уравнения:

.

.

Ранг матрицы также равен 3, так как определитель квадратной подматрицы не равен нулю:

Достаточное условие идентификации для третьего уравнения выполняется.

Таким образом, все уравнения модели сверхидентифицированы. Для сверхидентифицированной системы применяется двухшаговый метод наименьших квадратов.