2.2. Порядок определения прибыли.

Основными источниками информации для проведения анализа финансовых результатов деятельности рассматриваемого предприятия являются документы финансовой отчетности: форма №1 "Бухгалтерский баланс" (Приложение 1); форма №2 "Отчет о прибылях и убытках" (Приложение 2).

1) Рассчитываем валовую прибыль. От показателя выручки от реализации товаров, продукции, работ и услуг (за минусом НДС, акциза и аналогичных платежей) вычитается полная себестоимость реализованной продукции.

91806 – 76279 = 15527 т.р.

2) Рассчитываем прибыль (убыток) от продаж. От показателя валовой прибыли вычитаются коммерческие и управленческие расходы.

15527 – 10182 = 5345 т.р.

3) Рассчитываем прибыль (убыток) до налогообложения. От показателя прибыли (убытка) от продаж операционные расходы (проценты к уплате и прочие операционные расходы) и внереализационные расходы и прибавляются операционные доходы (проценты к получению, доходы от участия в других организациях, прочие операционные доходы) и внереализационные доходы.

5345 + 66 - 107 +1694 - 3651 = 3347 т.р.

4) Высчитываем сумму налога на прибыль и иные аналогичные обязательные платежи. Ставка налога на прибыль составляет 24%, общая ставка иных аналогичных платежей составляет 8%.

(3347 * 0,24) + (3347 * 0,08) = 803,28 + 267,76 = 1071,04 т.р.

5) Высчитываем показатель прибыли (убытка) от обычной деятельности. От показателя прибыли (убытка) до налогообложения вычитается сумма налога на прибыль и иные аналогичные обязательные платежи.

3347 – 1071,04 = 2275,96 т.р.

6) Рассчитываем чистую прибыль. От показателя прибыли (убытка) от обычной деятельности вычитываются чрезвычайные расходы и прибавляются чрезвычайные доходы. Чистая прибыль равна 2328 т.р.

7) Рентабельность продаж — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период.

Rпр = (ЧП/Выр.)*100%

Rпр (2008) = (5090/162423)*100% = 3,1%

Rпр (2009) = (2328/91806)*100% = 2,5%

8) Рентабельность продукции — отношение (чистой) прибыли к полной себестоимости. Рентабельность продукции показывает, сколько прибыли приходится на единицу реализованной продукции. Рост данного показателя является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах, то есть о снижении спроса на продукцию предприятия, а также более быстрым ростом цен чем затрат.

Rпрод. = (ЧП/СС)*100%

Rпрод. (2008) = (5090/143004)*100% = 3,6%

Rпрод. (2009) = (2328/76279)*100% = 3,1%

9) Рентабельность производства показывает, сколько рублей прибыли предприятие имеет с каждого рубля, затраченного на производство и реализацию продукции. Определяется как отношение величины валовой прибыли к себестоимости продукции.

Rп = (ВП/СС)*100%

Rп (2008) = (19419/143004)*100% = 13,6%

Rп (2009) = (15527/76279)*100% = 20,4%

Основные показатели финансово-хозяйственной. деятельности представлены в таблице 3.

Таблица 3. Основные показатели ФХД ОАО «ДРСУ» за 2008-2009гг., тыс. руб.

|

Показатели |

2008 г. Тыс. руб |

2009 г. Тыс. руб |

Изменение к 2008 году, % |

|

Выручка от реализации продукции (за минусом НДС, акциза и аналогичных платежей) |

162423 |

91806 |

-43,5% |

|

Полная себестоимость реализованной продукции |

143004 |

76279 |

-46,7% |

|

Валовая прибыль |

19419 |

15527 |

-20% |

|

Прибыль (убыток) от продаж |

9509 |

5345 |

-43,8% |

|

Прибыль отчетного периода (балансовая прибыль) |

7932 |

3347 |

-57,8% |

|

Налог на прибыль |

5090 |

1023 |

-79,9% |

|

Прибыль (убыток) от обычной деятельности |

5090 |

2328 |

-54,3% |

|

Чистая прибыль |

5090 |

2328 |

-54,3% |

|

Собственный капитал |

32436 |

34764 |

7,2% |

|

Основные средства |

18204 |

19610 |

7,7% |

|

Оборотные активы |

26559 |

42445 |

59,8% |

|

Внеоборотные активы |

18221 |

19624 |

7,7% |

|

Рентабельность продаж |

3,1% |

2,5% |

-0,6% |

|

Рентабельность продукции |

3,6% |

3,1% |

-0,5% |

|

Рентабельность производства |

13,6% |

20,4% |

6,8% |

В связи с кризисной ситуацией в стране и в городе на предприятие поступило малое количество муниципальных заказов, вследствии чего объем работ по ремонту дорог резко снизился в сравнении с 2008 годом. Это отразилось на финансовом результате.

По сравнению с предшествующим годом темп прироста балансовой прибыли снизился на 57,8% ((3347-7932)*100/7932.

Рост чистой прибыли на предприятии за 2009 год снизился на 54,3% и составил 2328 тыс. руб., что в 2,2 раза меньше по сравнению с 2008 годом.

Планирование прибыли на будущие периоды на данном предприятии не ведется.

3,1%

2,5%

3,6%

3,1%

13,6%

20,4% рис.1

рис.1

На основе таблицы 3 и рисунка 1 можно сделать вывод о том, что практически по всем показателям рентабельности ОАО "ДРСУ" за 2009 год наблюдается спад, за исключением показателя рентабельности производства, где наблюдается рост данного показателя с 13,6% до 20,4%, (на 6,8%). Снижение показателей рентабельности вызвано тем, что прибыль увеличивалась непропорционально росту себестоимости, т.е. выручка от выполнения работ, услуг в анализируемом периоде (с 2008 по 2009 гг.) увеличивалась главным образом за счет увеличения объема реализации продукции.

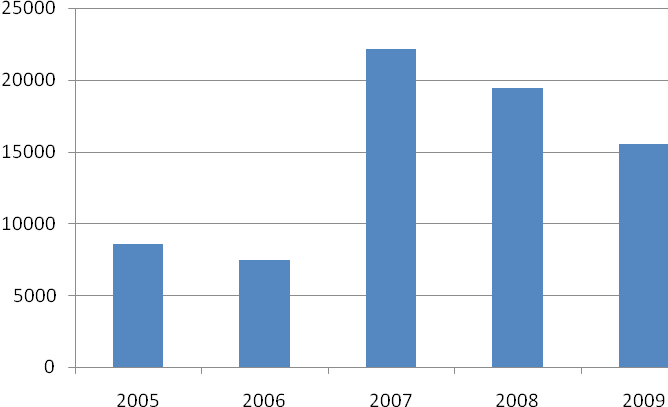

Как изменялась валовая прибыль ДРСУ за период с 2005 по 2009 года, мы можем увидеть на рис.2, а изменение чистой прибыли, за этот же период, на рис.3.

22175

10641

15527

2328

5059

19419

1385

574

7465

8546

рис.

3

рис.

3

Как мы можем наблюдать из рис.1 и рис.2, в 2007 году предприятие получило мощный толчок в развитии, в следствии увеличения объемов муниципальных заказов и их выполнения. За это год предприятие получило валовую прибыль в размере 22175 тыс. руб, а чистая прибыль составила 10641 тыс. руб. С 2008 года, в следствии тяжелой финансовой обстановки в стране и городе и значительного уменьшения заказов со стороны муниципалитета даходность предприятия резко ухудшилась и в 2009 году валовая прибыль составила15527 тыс. руб., а чистая прибыль – 2328 тыс. руб.