Раздел 2. Анализ кредитов юридических лиц Российской Федерации

2.1. Анализ развития кредитного рынка юридических лиц Российской Федерации

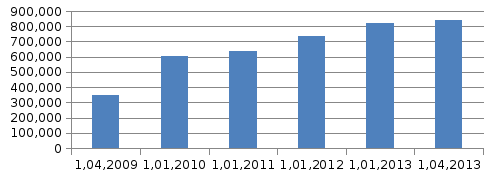

Бурный рост банковского кредитования в 2011 году не получил своего продолжения в 2012 году. Объем выданных российскими банками ссуд в 2012 году увеличился на 5.26 трлн руб. или на 18.3%, тогда как в 2011 году аналогичные показатели составили 6.56 трлн руб. или 29.6% соответственно. Основной вклад в динамику кредитного портфеля в 2012 году внесло существенное замедление темпов роста кредитования юридических лиц. Кредитование юридических лиц в 2012 году фактически стагнировало – рост кредитов корпоративному сектору составил всего лишь 12.7%. Это намного меньше, чем в 2011 году – 26% (рис.1.). На 01.04.2013 г. коммерческими банками было выдано юридическим лицам 7 266 857 млн.руб., что превосходит данные предыдущих лет на 1 апреля.

Причиной слабых темпов прироста объемов заимствований нефинансового сектора являлись ожидания «новой волны» кризиса в 2012 году, активизировавшиеся на фоне проблем в экономиках еврозоны и США, а также нестабильная политическая обстановка в России в начале 2012 года. Как следствие, предприятия, опасаясь повышенных рисков, не начинали масштабных инвестиционных программ, поэтому рост инвестиций был меньше, чем в предыдущем году. Как итог, в 2012 году абсолютный прирост объема кредитного портфеля юридических лиц лишь ненамного обогнал аналогичный показатель для физических лиц.

Рис.2.1. Сумма кредитов выданых юридическим лицам, млн.руб [8].

Для более детального анализа современного уровня развития рынка кредитов юридических лиц проведем анализ данного рынка в разрезе сектора экономики в каком действует кредитополучатель. Данные анализа приведены в таблице 2.1. Проведенный анализ показывает, что на протяжении анализированного периода рынок кредитов юридических лиц постоянно увеличивался и достиг своего максимума в 2012 году. Заслуживает на внимание тот факт, что на протяжении анализированного периода существенно изменилась структура размещения средств по разным секторам экономики. Так, если на 01.04.2009 г. наибольший объем кредитных средств направлялся в сектор оптовой и розничной торговли, а на втором месте по объему кредитных ресурсов находился такой сектор экономики, как «прочие виды деятельности», в котором учитывались все сектора экономики, которые не были представлены в таблице 2.1. наименьшая сумма средств направлялась в такие секторы экономики, как «сельское хозяйство, охота и лесное хазяйство» и «производство и распределение электроэнергии, газа и воды». Объем средств, который смогли получить кредитополучатели в данных секторах экономики был 117 913 и 124 596 млн.руб. соответственно. То на 01.01.2011 года наибольший объем кредитных средств направлялся в сектор оптовой и розничной торговли – 22,89% от общей суммы кредитов юридическим лицам, а на втором месте по объему кредитных ресурсов находился такой сектор экономики, как «прочие виды деятельности», в котором учитывались все сектора экономики, которые не были представлены в таблице. А наименьшая сумма средств направлялась в такие секторы экономики, как «сельское хозяйство, охота и лесное хазяйство» и «добыча полезных ископаемых». В то же время, необходимо отметить, что увеличение объема кредитов юридических лиц происходило за счет увеличения кредитов во все секторы экономики. На 01.04.2013 г. на рынке кредитов юридических лиц можно наблюдать такою распределение средств по секторам экономики. Наибольшую часть средств привлекает торговля – 24,92%, что есть максимумом для данного сектора экономики при анализе удельного веса за анализируемый период, а «сельское хозяйство, охота и лесное хазяйство» имеет удельный вес 2,02%, что есть минимумом для данного сектора в анализируемом периоде.

Таблица 2.1. Общие объемы кредитования юридических лиц и индивидуальных предпринимателей по видам экономической деятельности и отдельным направлениям использования средств, млн.руб [8].

|

Отчетная дата |

Объемы кредитования по видам экономической деятельности | ||||||||||

|

Всего |

добыча полезных ископаемых |

обрабатывающие производства |

производство и распределение электроэнергии, газа и воды |

сельское хозяйство, охота и лесное хозяйство |

строительство |

транспорт и связь |

оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования |

операции с недвижимым имуществом, аренда и предоставление услуг |

прочие виды деятельности |

на завершение расчетов | |

|

1,04,2009 |

4622820 |

258 461 |

697 035 |

124 596 |

117 913 |

215 876 |

178 350 |

1 090 005 |

230 809 |

1 005 471 |

704 305 |

|

1,01,2010 |

19091541 |

749 731 |

3 318 631 |

643 501 |

479 328 |

1 003 484 |

920 529 |

4 344 397 |

1 079 564 |

3 822 922 |

2 729 457 |

|

1,01,2011 |

20662219 |

583 949 |

3 487 409 |

777 522 |

521 050 |

1 251 058 |

844 789 |

4 729 638 |

1 155 367 |

3 887 967 |

3 423 470 |

|

1,01,2012 |

28412267 |

655 940 |

4 360 105 |

932 394 |

633 500 |

1 635 003 |

1 391 236 |

5 985 548 |

1 783 298 |

5 938 979 |

5 096 264 |

|

1,01,2013 |

30255044 |

882 091 |

4 188 823 |

726 100 |

632 801 |

1 902 481 |

1 801 287 |

7 060 952 |

1 930 801 |

4 890 017 |

6 239 691 |

|

1,04,2013 |

7266857 |

357 252 |

977 864 |

187 293 |

146 456 |

448 989 |

386 625 |

1 810 553 |

438 495 |

977 822 |

1 535 508 |

В практике кредитования значительную роль в объеме предоставленных кредитов имеет спрос на кредитные ресурсы. Уровень спроса, как правило, отображается в уровне процентных ставок. Рассмотрим более детально уровень процентных ставок по кредитам юридических лиц в рублях в 2012-2013 годах. Обще известный факт – зависимость уровня процентной ставки от срока кредита. Так наименьший процент за кредитам сроком до 30 дней. По данному кредиту процентные ставки колеблются в диапазоне 6,4-7,2% годовых (Табл 2.2). Наибольший уровень процентных ставок по долгосрочным кредитам свыше 1 года.

Таблица 2.2. Средневзвешенные процентные ставки по кредитам юридическим лицам в рублях, (% годовых) [9]

|

|

Юридическим лицам, со сроком погашения | |||||

|

До 30 дней |

от 31 до 90 дней |

от 91 до 180 дней |

от 181 дня до 1 года |

до 1 года |

свыше 1 года | |

|

2012 год | ||||||

|

январь |

6.8 |

10,2 |

10,8 |

11.2 |

8.8 |

10,6 |

|

февраль |

6,4 |

10.5 |

11,0 |

11.6 |

8.9 |

11,5 |

|

март |

6,7 |

10,4 |

11.1 |

11.4 |

9,2 |

11.5 |

|

апрель |

6,7 |

10,4 |

10,4 |

11.5 |

9.0 |

10,9 |

|

май |

6.8 |

10.6 |

10,9 |

11.5 |

8.9 |

11.7 |

|

июнь |

7,2 |

10,7 |

11.1 |

11,3 |

9.3 |

11.2 |

|

июль |

7,3 |

10,5 |

11,2 |

11.4 |

9,5 |

11,1 |

|

август |

6.8 |

10.5 |

11.3 |

11,3 |

9,1 |

10.5 |

|

сентябрь |

6,9 |

10.8 |

11.4 |

10,3 |

8.9 |

10.7 |

|

октябрь |

7,0 |

10.8 |

11,3 |

11.6 |

9.1 |

11,3 |

|

ноябрь |

7.1 |

11,0 |

11,4 |

11.7 |

9.1 |

11,9 |

|

декабрь |

7.3 |

11,0 |

11,4 |

11.6 |

9.4 |

11,1 |

|

2013 год | ||||||

|

январь |

6.7 |

10,7 |

11,4 |

11.7 |

8.8 |

12,2 |

|

февраль |

7.1 |

11,0 |

11,6 |

12.0 |

9.6 |

12,2 |

Процентные ставки по кредитам в иностранной валюте меньше, чем по кредитам в рублях. Это связано с меньшим количеством рисков, при использовании иностранной, а не национальной валюты. Аналогично до процентных ставок по кредитам в рублях, процентные ставки по кредитам в иностранной валюте сохраняют данную тенденцию. Самые высокие ставки по кредитам свыше 1 года, а наименьшие по кредитам сроком до 30 дней (Табл.2.3).

Таблица 2.3. Средневзвешенные процентные ставки по кредитам юридическим лицам в иностранной валюте, (% годовых) [9]

|

|

Юридическим, со сроком погашения | |||||

|

до 30 дней |

от 31 до 90 дней |

от 91 до 180 дней |

от 181 дня до 1 года |

до 1 года |

свыше 1 года | |

|

2012 год | ||||||

|

январь |

3,5 |

6.8 |

7,3 |

6.9 |

6,6 |

7,3 |

|

февраль |

4,3 |

6,4 |

7,2 |

7,8 |

6,7 |

7.8 |

|

март |

4,2 |

5,4 |

5,3 |

7,2 |

5,9 |

8.0 |

|

апрель |

1,2 |

5,1 |

6.0 |

6,7 |

3,8 |

7,4 |

|

май |

1.3 |

5.1 |

5,4 |

7,0 |

3,9 |

7,4 |

|

июнь |

3.2 |

4.1 |

6.8 |

6,9 |

5,6 |

8,5 |

|

июль |

1.4 |

5.7 |

7.6 |

6,9 |

5,9 |

7,7 |

|

август |

1.3 |

4.5 |

5.6 |

7,8 |

4,1 |

8.3 |

|

сентябрь |

2.1 |

4,6 |

6.4 |

7,0 |

4.9 |

8.8 |

|

октябрь |

2.6 |

7,1 |

5.7 |

7,0 |

5.9 |

7.9 |

|

ноябрь |

2.6 |

6.0 |

6.3 |

7,3 |

4.8 |

7.4 |

|

декабрь |

2.3 |

6,4 |

6.5 |

6.6 |

5.5 |

7.8 |

|

2013 год | ||||||

|

январь |

2.3 |

6,2 |

5.6 |

8.0 |

5,4 |

7,4 |

|

Февраль |

2.2 |

5,7 |

6.5 |

8.6 |

5,3 |

7,3 |