3.4.3 Анализ использования материальных ресурсов предприятия

Таблица 10 - Анализ показателей материалоемкости

|

Показатель |

Базовый |

Отчетный |

|

Выпуск продукции, т.р. |

10461,29 |

28994,64 |

|

Материальные затраты, т.р. |

3651,74 |

12279,78 |

|

Общая материалоемкость, коп |

34,91 |

42,35 |

Материалоемкость продукции рассчитывается путем деления материальных затрат на стоимость произведенной в течение года продукции.

Вывод: из таблицы видно, что в базисный период выпуск продукции больше, чем в отчетный, а это означает, что материальных затрат и материалоемкость за отчетный период будет больше, чем в базисный. Материалоемкость в отчетном периоде увеличилась до 42,35 коп. Это означает, что с каждого рубля, вложенного в производство, 42,35 копеек идет на материальные затраты.

3.4.4 Анализ использования трудовых ресурсов предприятия

Таблица 11 - Анализ затрат по оплате труда на рубль реализованной продукции

|

Показатель |

Базовый |

Отчетный |

|

Выпуск продукции, т.р. |

10461,29 |

28994,64 |

|

Затраты на оплату труда, т.р. |

2111,97 |

7124,18 |

|

Затраты по оплате труда на рубль реализованной продукции, коп |

20,19 |

24,57 |

Затраты по оплате труда на рубль реализованной продукции рассчитываются путем деления затрат на оплату труда на стоимость произведенной в течение года продукции.

Вывод: выпуск продукции за отчетный период больше, чем за базовый период, однако затраты на оплату труда и затраты на оплату труда на рубль реализованной продукции являются наибольшими в базовый период. Затраты по оплате труда в отчетном периоде увеличились по сравнению с базисным до 24,57 копеек. Это значит, что с каждого рубля реализованной продукции 24,57 копеек идет на оплату труда.

3.5 Факторный анализ динамики объема готовой продукции

3.5.1 Анализ динамики объема готовой продукции

|

Базисный год |

Отчетный год | |||

|

p0 (тыс. руб.) |

q0 (тыс. м3) |

p1 (тыс. руб.) |

q1 (тыс. м3) | |

|

523,06 |

20 |

783,64 |

37 | |

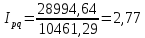

Анализ динамики объема готовой продукции производится с использованием индексного метода.

Стоимость продукции представляет собой произведение количества продукции в натуральном выражении q на цену единицы продукции р.

Отношение

стоимости продукции текущего периода

в текущих ценах

(табл.1 п.12 по варианту студента), к

стоимости продукции базисного периода

в базисных ценах

(табл.1 п.12 по варианту студента), к

стоимости продукции базисного периода

в базисных ценах (табл.1

п.12 по базисному варианту)представляет

собой

агрегатный

индекс стоимости

продукции или товарооборота:

(табл.1

п.12 по базисному варианту)представляет

собой

агрегатный

индекс стоимости

продукции или товарооборота:

.

.

Разность числителя и знаменателя формулы:

тыс.

руб.

тыс.

руб.

В

текущем периоде стоимость продукции

по сравнению с базисным увеличилась на

тыс.

руб.

тыс.

руб.

3.5.2 Анализ динамики объема готовой продукции за счет изменения объема производства

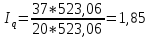

Значение индекса стоимости продукции (товарооборота) зависит от двух факторов: изменения количества продукции (объемов) и цен.

Для того чтобы индекс охарактеризовал изменение только одного фактора, нужно устранить в формуле влияние другого фактора, зафиксировав его как в числителе, так и в знаменателе на уровне одного и того же периода. Так, если продукцию сравниваемых периодов оценивать по одним и тем же, например, базисным ценам (р0), то такой индекс отразит изменение только одного фактора — индексируемого показателя q и будет представлять собой агрегатный индекс физического объема продукции:

,

,

где q1, q0— продукции в натуральном выражении в отчетном и базисном периодах соответственно;

р0 — базисная (фиксированная) цена единицы товара.

Абсолютное изменение физического объема продукции вычисляется как разность между числителем и знаменателем формулы:

.

.

На 8892,02 тыс. руб. изменилась стоимость продукции в результате изменения ее физического объема. Изменение цен в текущем периоде по сравнению с базисным не влияет на значение индекса.