В кредитной политике должны быть регламентированы основные направления работы банка и методически изложены следующие разделы:

– структура кредитного портфеля и его диверсификация;

– процедуры выдачи и погашения кредита;

– анализ кредитоспособности заемщика (в том числе залоговой политики банка);

– указания по устранению (минимизации) кредитных рисков;

– указания по мониторингу проблемных кредитов;

– положение, в котором регламентированы полномочия, ответственность работников банка в области кредитования.

При формировании кредитной политики банк должен учитывать ряд объективных и субъективных факторов (таблица 1.3.).

|

Макроэкономические |

Общее состояние экономики страны Денежно-кредитная политика Банка России Финансовая политика Правительства России |

|

Региональные и отраслевые |

Состояние экономики в регионах и отраслях, обслуживаемых банком Состав клиентов, их потребность в кредите. Наличие банков-конкурентов |

|

Внутрибанковские

|

Величина собственных средств (капитала) банка Структура пассивов Способности и опыт персонала |

Таблица 1.3 Факторы, определяющие кредитную политику банка.

Кредитная политика банка определяется, во-первых, приоритетами в выборе клиентов и кредитных инструментов (сегментирование рынка), во-вторых, нормами и правилами, регламентирующими практическую деятельность банковского персонала и реализующего эти приоритеты на практике. Следовательно, способность управлять риском (в том числе кредитным) зависит, в третьих, от компетентности руководства банка и уровня квалификации персонала, занимающегося отбором конкретных кредитных заявок и выработкой условий кредитных соглашений.

Кредитная политика обычно оформляется в виде письменно зафиксированного документа, который включает в себя положения, регламентирующие предварительную работу по выдаче кредита, а также процесс кредитования (таблица 1.4).

|

Этапы кредитования |

Регламентируемые параметры и процедуры |

|

Предварительная работа по предоставлению кредитов

|

Состав будущих заемщиков Виды кредитования Количественные процедуры кредитования. Стандарты оценки кредитоспособности заемщиков Стандарты оценки ссуд Процентные ставки Методы обеспечения возвратности кредита. Контроль за соблюдением процедуры подготовки выдачи кредита |

|

Оформление кредита

|

Формы документов Технологическая процедура выдачи кредита. Контроль за правильностью оформления кредита |

|

Управление кредитом

|

Порядок управления кредитным портфелем. Контроль за исполнением кредитных договоров Условия продления или возобновления просроченных кредитов Порядок покрытия убытков Контроль за управлением кредитом |

Таблица 1.4 Элементы кредитной политики

Первый этап формирования политики банка в области кредитования - определение его стратегических целей. После этого банк вырабатывает принципы организации кредитного портфеля и далее, основываясь на выбранных принципах, определяет регламент исполнения кредитных операций.

Важнейшим показателем, определяющим масштабы кредитных операций, является величина собственных средств (капитала) банка; к нему привязана основная масса обязательных экономических нормативов, содержащихся в Инструкциях ЦБ РФ, непосредственное влияние оказывает общий суммарный показатель выдачи ссуд оказывает норматив достаточности капитала Н1, устанавливаемый как соотношение капитала банка и его активов, взвешенных с учетом риска (в том числе выданных ссуд и учтенных векселей). В пределах нормативных ограничений, которые накладываются Банком России, коммерческий банк самостоятельно определяет круг будущих заемщиков, виды кредитов, формирует ссудный портфель и устанавливает процентные ставки исходя из соображений выгодности. Повышение доходности кредитных операций и снижение риска по ним - две противоположные цели. Как и во всех сферах финансовой деятельности, где наибольшие доходы инвесторам приносят операции с увеличенным риском, повышенный процент за кредит является «платой за риск» в банковском деле. При формировании ссудного портфеля банк должен придерживаться общего для всех инвесторов принципа - сочетать высокодоходные и достаточно рискованные вложения с менее рискованными направлениями кредитования, что также необходимо отразить в регламентирующих параметрах и процедурах, предусмотренных кредитной политикой банка.

В целом кредитная политика в части стратегии вбирает в себя приоритеты, принципы и цели конкретного банка на кредитном рынке, а в части тактики - финансовый и иной инструментарий, используемый данным банком для реализации его целей при осуществлении кредитных сделок, правила их совершения, порядок организации кредитного процесса. Таким образом, кредитная политика создает необходимые общие предпосылки эффективной работы персонала кредитного подразделения банка, объединяет и организует усилия персонала, уменьшает вероятность ошибок и принятия нерациональных решений.

Глава 2. Экономическая характеристика и анализ финансового состояния операционного офиса «Анапский» Южного филиала ЗАО «Райффайзенбанк»

2.1 Общая характеристика операционного офиса «Анапский» Южного филиала ЗАО «Райффайзенбанк»

Объектом исследования дипломной работы является операционный офис «Анапский» Южного филиала ЗАО «Райффайзенбанк». Центральный аппарат операционного офиса «Анапский» Южного филиала ЗАО «Райффайзенбанк» располагается по адресу: г. Краснодар, ул. Северная, дом 311/1.

Райффайзенбанк — российский коммерческий банк. Полное наименование — Акционерное общество «Райффайзенбанк». История банков группы Райффайзен восходит к середине XIX века, когда появились первые кооперативы или кассы взаимопомощи, поддерживающие крестьян во время голода и экономических трудностей.

Основоположником группы Райффайзен стал Фридрих Вильгельм Райффайзен (1818—1888).

Банк начал работу в России в 1996 году. До объединения с российским Импэксбанком носил название «Райффайзенбанк Австрия».

В начале 2006 года Райффайзенбанк приобрёл Импэксбанк; после приобретения Raiffeisen заявил, что стал крупнейшей иностранной банковской группой в России. Объединённый банк начал свою работу с 26 ноября 2007 года.

В мае 2013 года банк объединил сеть собственных банкоматов с сетью банкоматов ЮниКредит Банка. Банк оказывает широкий спектр услуг предприятиям и населению. У банка в России имеются 52 филиала и 1 представительство. ЗАО «Райффайзенбанк» Российской Федерации («Райффайзенбанк»), основанный в 1996 году, создан в соответствии с Законом РФ «О банках и банковской деятельности».

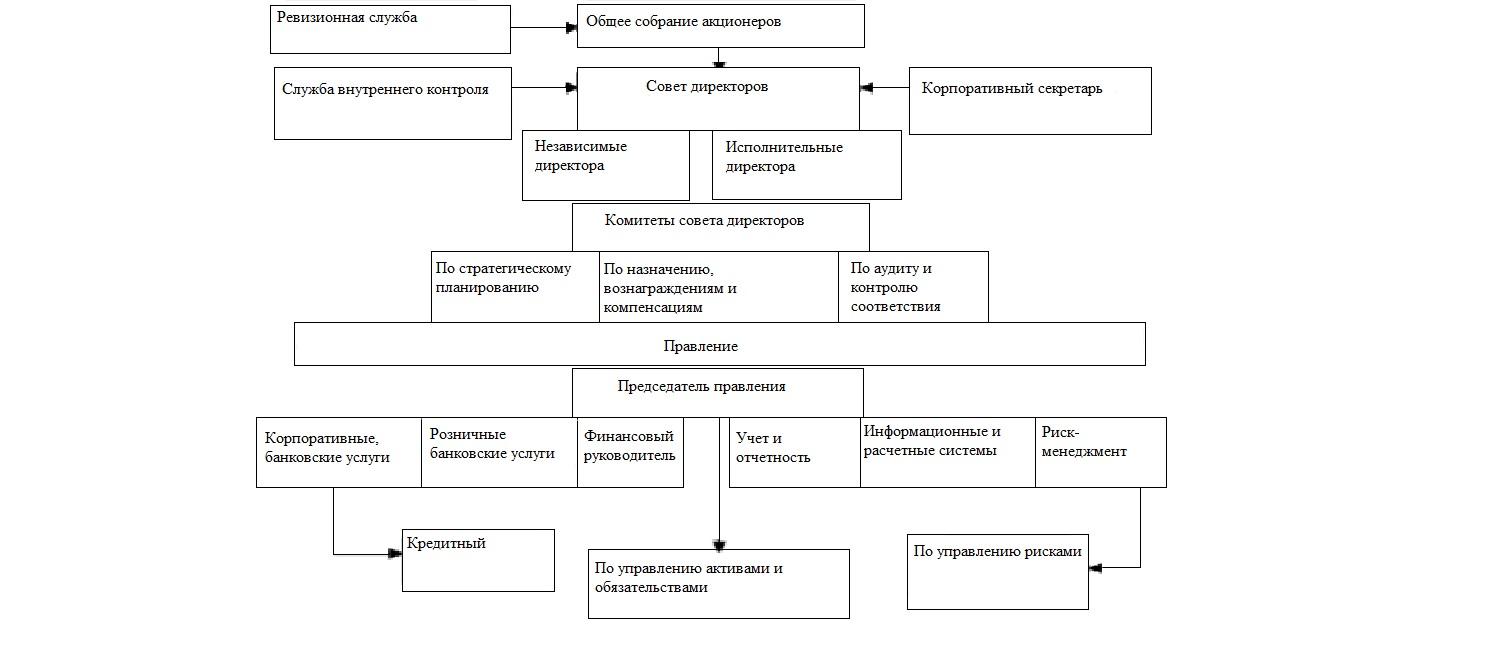

Структурно банк состоит из центрального аппарата и филиалов.

Рис. 2.1 Структура органов управления ЗАО «Райффайзенбанк»

ЗАО «Райффайзенбанк» является дочерним банком Райффайзен Интернациональ Банк-Холдинг АГ. Банк работает в России с 1996 года и оказывает полный спектр услуг частным и корпоративным клиентам, резидентам и нерезидентам, в рублях и иностранной валюте. Московское Главное Территориальное Управление Банка России осуществляет надзор за деятельностью Райффайзенбанка.

Учредителями Райффайзенбанка в России являются:

— Raiffeisen International Bank-Holding AG — 99,945%;

— Raiffeisen-Invest-Gesellschaft m.b.H. — 0,055%.

В начале 2006 года Группа «Райффайзен Интернациональ» приобрела 100% акций ОАО «ИМПЭКСБАНК», в марте 2007 года было принято официальное решение о дате начала реорганизации ОАО «ИМПЭКСБАНК» в форме присоединения к ЗАО «Райффайзенбанк Австрия». Таким образом, «Райффайзенбанк» является полным правопреемником ОАО Импортно-экспортный банк «ИМПЭКСБАНК», зарегистрированного 08 ноября 2001 года ЦБ РФ за №2291, в отношении всех его кредитов и должников по всем его правам и обязательствам, включая обязательства, оспариваемые сторонами, в соответствии с Передаточным актом.

Полное фирменное наименование банка:

— на русском языке: «Закрытое акционерное общество «Райффайзенбанк»;

— на английском языке: Closed joint stock company Raiffeisenbank;

Сокращенное фирменное наименование банка:

— на русском языке: ЗАО «Райффайзенбанк»;

— на английском языке: ZAO Raiffeisenbank.

2 февраля 2005 года банк стал участником государственной системы страхования вкладов, утвержденной Федеральным законом № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» от 23 декабря 2003 года. Государственная система страхования вкладов гарантирует выплату 100% возмещения по вкладам, размер которых не превышает 700 тыс. рублей (до 1 октября 2008 года: 100% возмещения по вкладам, размер которых не превышает 100 тыс. рублей, и 90% возмещения по вкладам, размер которых составляет от 100 тыс. рублей до 400 тыс. рублей) на одно физическое лицо, в случае отзыва у банка лицензии или введения ЦБ РФ моратория на платежи.

ЗАО «Райффайзенбанк» занимает 9-е место по размеру активов по результатам 1-го квартала 2010 года («Интерфакс-ЦЭА»). Согласно данным «Интерфакс-ЦЭА» ЗАО «Райффайзенбанк» находится на 5-м месте в России по объему частных депозитов и 9-м месте по объему кредитов для частных лиц по результатам 1-го квартала 2010 года.

По данным международного рейтингового агентства Fitch Ratings долгосрочный рейтинг дефолта эмитента (РДЭ) в иностранной валюте находится на уровне BBB+, прогноз «стабильный», краткосрочный РДЭ в иностранной валюте — F2, рейтинг поддержки — 2, индивидуальный рейтинг — D и рейтинг по национальной шкале находится на уровне AAA(rus), прогноз «стабильный».

Moody`s Interfax Rating Agency присвоило Банку долгосрочный кредитный рейтинг по национальной шкале на уровне Aаa.ru . Moody`s Investors Service присвоил следующие рейтинги Райффайзенбанку: Baa3 долгосрочный (прогноз «негативный») и Prime-3 краткосрочный рейтинги депозитов в иностранной и национальной валюте, рейтинг финансовой устойчивости на уровне D+

В 2009 году Райффайзенбанк продолжил целенаправленную работу по дальнейшему развитию региональной сети на территории России с целью повышения качества обслуживания клиентов, увеличения прибыльности и доли присутствия на основных сегментах рынка, повышения эффективности деятельности региональных подразделений. Работа по развитию сети велась по трем направлениям:

– открытие новых отделений;

– расширение существующих площадей;

– переезды в новые офисы.

В течение 2009 года в целом было реализовано 28 проектов:

– были открыты 10 новых дополнительных операционных офисов: в Петрозаводске, Владивостоке, Калининграде, Курске, Новосибирске, Краснодаре, Санкт-Петербурге и Ростове-на-Дону;

– были открыты 7 новых дополнительных офисов в Москве;

– была увеличена площадь офисов в Перми, Волгограде и Екатеринбурге;

– 8 региональных офисов переехали в новые помещения в Нижнем Новгороде, Иванове, Ижевске,Омске, Новороссийске, Волжском, Челябинске, Белгороде.

Наряду с этим проводилась работа по повышению эффективности действующей сети, в результате которой некоторые точки продаж были модернизированы, при этом небольшое количество неудачно расположенных точек было закрыто либо перевезено на новые площадки.

По данным на конец 2009 года, Райффайзенбанк представлен в 47 регионах России, в 71 населенном пункте и насчитывает 211 точек продаж, из них 88 — в Москве.

Дальнейшее региональное развитие Банка является долгосрочной программой. В 2010 году ЗАО «Райффайзенбанк» планирует продолжить работу в данном направлении: около 10 проектов находятся на стадии завершения и порядка 20 — на стадии проработки. Результаты данной деятельности будут способствовать успешному развитию региональной активности Банка, выстраиванию долгосрочных отношений с клиентами, стремящимися к получению качественных банковских услуг.

Региональному филиалу Райффайзенбанка в Краснодаре «Южный» присвоен порядковый номер лицензии 3292/7 от 17 мая 2006 года; банковский идентификационный код филиала: 040349556 (ГРКЦ ГУ Центрального банка Российской Федерации по Краснодарскому краю). Главное управление Центрального банка Российской Федерации по Краснодарскому краю осуществляет надзор за деятельностью банка.

Местонахождение: 350015, г. Краснодар, Центральный округ, ул. Северная, 311/1.

Основной целью деятельности банка является получение прибыли в соответствии с законодательством Российской Федерации. Предметом деятельности ЗАО «Райффайзенбанк» является осуществляемая на основании лицензии Центрального Банка Российской Федерации банковская деятельность.

В соответствии с законодательством Российской Федерации и выданными Банком России лицензиями Закрытое акционерное общество «Райффайзенбанк» может осуществлять следующие операции в рублях и иностранной валюте:

1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

2) размещение указанных привлеченных средств от своего имени и за свой счет;

3) открытие и ведение банковских счетов физических и юридических лиц

4) осуществление расчетов по поручению клиентов, в т.ч. банков-корреспондентов, по их банковским счетам;

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

6) купля-продажа иностранной валюты в наличной и безналичной формах;

7) привлечение во вклады и размещение драгоценных металлов;

8) выдача банковских гарантий;

9) осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Помимо вышеперечисленных банковских операций «Райффайзенбанк» вправе осуществлять следующие виды сделок:

1) выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

2) приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

3) доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

4) осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством РФ;

5) предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

6) лизинговые операции;

7) оказание консультационных и информационных услуг;

8) кредитование юридических и физических лиц.

ЗАО «Райффайзенбанк» вправе также осуществлять и иные операции в соответствии с законодательством Российской Федерации.

Преобладающими видами деятельности Банка являются:

1. размещение привлеченных средств от своего имени и за свой счет;

2. открытие и ведение банковских счетов физических и юридических лиц и осуществление расчетов по их поручению;

3. инкассация денежных средств, векселей, платежных и расчетных документов;

4. купля-продажа иностранной валюты в наличной и безналичной формах;

5. выдача банковских гарантий;

6. операции с ценными бумагами.

Кредитные ресурсы банка формируются за счет:

1. собственных средств ЗАО «Райффайзенбанк (за исключением стоимости приобретенных им основных фондов, вложений в доли участия в уставном капитале банков и других юридических лиц;

2. временно свободных средств предприятий и организаций, находящихся на счетах в «Райффайзенбанке», в т.ч. средств, привлеченных в виде депозитов;

3. вкладов граждан, привлекаемых на определенный срок и до востребования;

4. кредитов и депозитов других банков;

5. других привлеченных средств.

Банк планирует дальнейшее развитие в качестве универсального банка, предлагающего полный спектр услуг корпоративным и частным клиентам.

ЗАО «Райффайзенбанк» формулирует свою миссию и цели следующим образом:

– установление долгосрочных отношений с клиентами и предоставление полного спектра финансовых услуг высочайшего качества;

– обеспечение высокого уровня профессионализма и гибкого подхода в целях обеспечения максимально быстрого отклика на все пожелания клиентов;

– стабильные показатели доходности акционерного капитала на уровне выше среднего.

Корпоративная ответственность — неотъемлемая часть корпоративной культуры ЗАО «Райффайзенбанк». Являясь участником процесса устойчивого развития общества, Райффайзенбанк строго придерживается принципов ответственного ведения бизнеса, в том числе:

– открытость и прозрачность при взаимодействии с партнерами, клиентами, сотрудниками и представителями власти, строгое соблюдение требований российского законодательства;

– создание достойных условий труда для сотрудников, обеспечение социального пакета, возможностей для развития персонала;

– участие в общественной жизни путем развития благотворительных программ, направленных на поддержку незащищенных слоев населения, спортивных и культурных инициатив.

ЗАО «Райффайзенбанк» развивает обширную благотворительную программу как на федеральном уровне, так и на уровне региональных центров. Основные направления, в которых развивалась благотворительная деятельность Райффайзенбанка в 2009 году: помощь инвалидам всех возрастных категорий; помощь престарелым людям, участникам и ветеранам ВОВ; помощь детям сиротам, социальная адаптация и обучение для детей, оставшихся без призора; помощь детям с тяжелыми заболеваниями.

Основными конкурентами кредитной организации — эмитента являются Сбербанк, ВТБ, UniCredit Bank (бывший Международный Московский Банк), Росбанк и Ситибанк в розничном сегменте.

2.2 Анализ финансовых показателей деятельности операционного офиса «Анапский» Южного филиала ЗАО «Райффайзенбанк»

Анализ является главным инструментом оценки эффективности хозяйственной деятельности банка. В современном коммерческом банке финансовый анализ представляет собой не просто элемент финансового управления, а его основу. Основной из центральных задач финансового анализа в коммерческом банке является обобщающая оценка экономической эффективности его деятельности, которая включает в себя анализ финансовых результатов и финансового состояния банка.

Основной целью деятельности ЗАО «Райффайзенбанк» является привлечение денежных средств физических и юридических лиц, осуществление кредитно-расчетных и иных банковских операций и сделок с физическими и юридическими лицами.

Преобладающее место в структуре банковских ресурсов занимают привлеченные средства. Они являются основным источником финансирования активных операций банка. Объем привлеченных средств за

последние годы постоянно возрастает (таблица 2.2.1)

|

Статья |

2012 год |

2013 год |

2014 год |

Абсолютное изменение 2014 г. к 2013 г., тыс. руб. |

Темп роста 2014 г. к 2013 г, % | |||||||

|

Тыс. руб. |

уд. вес, % |

Тыс. руб |

уд. вес, % |

Тыс. руб |

уд. вес, % |

|

| |||||

|

Привлеченные средства |

5544060 |

100,00 |

7446601 |

100,00 |

9465409 |

100,00 |

2018808 |

127,11 | ||||

|

1. Средства юридических лиц |

988961 |

17,84 |

1547375 |

20,78 |

1568111 |

16,57 |

20736 |

101,34 | ||||

|

1.1 Текущие, расчетные, бюджетные счета |

842930 |

15, 20 |

905985 |

12,17 |

1268582 |

13,40 |

362597 |

140,02 | ||||

|

1.2 Депозиты и прочие привлеченные средства |

22604 |

0,41 |

121950 |

1,64 |

13003 |

0,14 |

-108947 |

10,66 | ||||

|

1.3 Депозитные сертификаты |

22742 |

0,41 |

102564 |

1,38 |

7469 |

0,08 |

-95095 |

7,28 | ||||

|

1.4 Векселя, эмитированные банком, облигации |

100686 |

1,82 |

416876 |

5,6 |

279057 |

2,95 |

-137819 |

66,94 | ||||

|

2. Средства физических лиц |

4141031 |

74,69 |

5500184 |

73,86 |

7136662 |

75,40 |

1636478 |

129,75 | ||||

|

2.1 Векселя и сберегательные сертификаты |

4280 |

0,08 |

9995 |

0,13 |

10640 |

0,11 |

645 |

106,45 | ||||

|

2.2 Депозиты и прочие привлеченные средства |

4136751 |

74,62 |

5490189 |

73,73 |

7126022 |

75,28 |

1635833 |

129,75 | ||||

|

3. Кредиты, депозиты и иные привлеченные средства от Банка России |

310800 |

5,61 |

0 |

0,00 |

0 |

0,00 |

0 |

- | ||||

|

4. Счета "Лоро" |

16852 |

0,30 |

25696 |

0,35 |

20171 |

0,21 |

-5526 |

78,50 | ||||

|

5. Кредитные ресурсы, привлеченные в системе СБ РФ |

0 |

0,00 |

122100 |

1,64 |

435190 |

4,60 |

313090 |

356,42 | ||||

|

6. Прочие средства |

86417 |

1,56 |

251246 |

3,37 |

305275 |

3,23 |

54028 |

121,50 | ||||

Таблица 2.2.1 Объем привлеченных средств операционного офиса «Анапский» Южного филиала ЗАО «Райффайзенбанк» в 2012-2014 годах

Данные таблицы показывают, что объем привлеченных средств увеличился за 2014 год на 2018808 тысяч рублей или 127,11 % и составил 9465409 тысяч рублей. Это увеличение произошло в основном за счет роста средств физических лиц на 29,75 %, средств на расчетных, текущих и бюджетных счетах юридических лиц - на 40,02%, а также кредитных ресурсов в системе ЗАО «Райффайзенбанк», рост которых составил 256,42%. В течение анализируемого периода особенно возросли вклады населения и хотя процент роста (29,75%) ниже, чем по другим источникам, сумма абсолютного изменения составила 1636478 тысяч рублей, что значительно больше роста по всем остальным статьям. Причиной этого является нестабильная обстановка на банковском рынке и недоверие населения коммерческим банкам, а также появление новых видов вкладов, учитывающих интересы различных слоев населения.

Изучение структуры привлеченных средств данного коммерческого банка показало, что, как и ранее, основным источником ресурсов в течение года были сбережения населения. Вклады населения за 2014 год сформировали 75,4% привлеченных ресурсов. Совокупный остаток средств на счетах физических лиц достиг уровня 7 136 662 тысяч рублей. Рост реальных доходов населения создал благоприятные условия для сохранения устойчивого притока средств на рублевые вклады граждан, в результате за 2014 год дополнительно привлечено вкладов населения в рублях 1636478 тысяч рублей.

В структуре привлеченных средств юридических лиц произошли качественные изменения: снизилась доля платных ресурсов - депозитов и эмитированных векселей с 6,77% до 2,87% от привлеченных ресурсов. Средства на текущих и расчетных счетах являются наиболее дешевым источником. Но это и самый непредсказуемый инструмент, поэтому высокая их доля в мобилизуемых средствах ослабляет ликвидность банка. Однако за анализируемый период доля этого источника увеличилась незначительно с 11,38 до 12,46%.

Снизилась доля кредитов и иных привлеченных средств от Банка России. В 2014 году данный источник не привлекался. Это может быть охарактеризовано положительно, так как диверсификация привлекаемых ресурсов укрепляет ликвидность банка, а межбанковский кредит не способствует диверсификации. Между тем увеличилась доля кредитных ресурсов, привлеченных в системе ЗАО «Райффайзенбанк» на 2,96%.

Привлеченные средства используются по различным направлениям. Использование средств зависит от особенностей коммерческого банка и определяется ими. При этом объем размещенных средств в динамике возрастает (таблица 2.2.2).

Таблица 2.2.2 Объем размещенных средств операционного офиса «Анапский» Южного Филиала ЗАО «Райффайзенбанк» в 2012-2014 годах

|

Статья |

2012 год |

2013 год |

2014 год |

Абсолютное изменение 2014 г. к 2013 г., тыс. руб. |

Темп роста 2014 г. к 2013 г, % | |||||

|

Тыс. руб. |

уд. вес, % |

Тыс. руб |

уд. вес, % |

Тыс. руб |

уд. вес, % | |||||

|

Размещенные средства, всего |

4973949 |

100,00 |

6703397 |

100,00 |

8510212 |

100,00 |

1806815 |

126,95 | ||

|

1. Ссуды юрид. лицам и физ. лицам-предпринимателям, в т. ч. |

3540773 |

71, 19 |

4206494 |

62,75 |

5484453 |

64,45 |

1277959 |

130,38 | ||

|

1.1 физическим лицам-предпринимателям |

246466 |

4,96 |

281016 |

4, 19 |

367123 |

4,31 |

86107 |

130,64 | ||

|

2. Ссуды физическим лицам |

345980 |

6,96 |

668786 |

9,98 |

1756027 |

20,63 |

1087241 |

262,57 | ||

|

3. Вложения средств в ценные бумаги |

527510 |

10,61 |

546414 |

8,15 |

618190 |

7,26 |

71776 |

113,14 | ||

|

3.1 ГЦБ |

518060 |

10,42 |

433547 |

6,47 |

151114 |

1,78 |

-282433 |

34,86 | ||

|

3.1.1 ГКО/ОФЗ |

379526 |

7,63 |

201281 |

3,00 |

28734 |

3,34 |

-172547 |

14,28 | ||

|

3.1.2 ОГСЗ |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

- | ||

|

3.1.3 ОГВВЗ |

8 |

0,00 |

8 |

0,00 |

0 |

0,00 |

-8 |

0,00 | ||

|

3.1.4 Еврооблигации |

138527 |

2,79 |

332158 |

4,96 |

572637 |

6,73 |

240478 |

172,40 | ||

|

3.1.5 Прочие |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

- | ||

|

3.2 Долговые обязательства субъектов РФ и местных органов власти |

0 |

0,00 |

0 |

0,00 |

7842 |

0,09 |

7842 |

- | ||

|

3.3 Корпоративные ценные бумаги и прочее участие |

9449 |

0, 19 |

12966 |

0, 19 |

8978 |

0,11 |

-3989 |

69,24 | ||

|

4. Кредитные ресурсы, размещенные в системе СБ РФ |

557331 |

11,21 |

1281704 |

19,12 |

651542 |

7,66 |

-630162 |

50,83 | ||

|

5. Лизинг |

2354 |

0,05 |

0 |

0,00 |

0 |

0,00 |

0 |

- | ||

По данным таблицы 2.2.2 видно, что прирост стоимости размещенных средств в абсолютном выражении составил 1806815 тысяч рублей. В целом, за анализируемый период данный показатель увеличился на 26,95%. Это было обусловлено в первую очередь ростом ссуд юридическим лицам и физическим лицам-предпринимателям на 1277959 тысяч рублей и с ростом ссуд физическим лицам на 1087241 тысяч рублей.

В структуре размещенных средств наиболее весомым показателем является срочная ссудная задолженность юридических лиц и физических лиц-предпринимателей. Удельный вес данного показателя в размещенных средствах банка по итогам 2014 года составил 64,45%, что выше соответствующего показателя на начало года на 1,7%. Доля ссудной задолженности населения в работающих активах увеличилась с 9,98% до 20,63%.

В целом срочная ссудная задолженность за год увеличилась на 2365200 тысяч рублей или на 48,5% и составила на 1 января 2015 года 7240480 тысяч рублей.

Несмотря на то, что основная доля выданных кредитов приходится на юридических лиц, ссудная задолженность населения растет более быстрыми темпами. Темп прироста по ссудам, выданным населению (162,6%), превышает темп прироста по ссудам, выданным юридическим лицам (30,4%). Наращивание ссудного портфеля осуществлялось не только за счет развития сотрудничества с заемщиками из числа крупных компаний, но и развития клиентской базы в целом, в том числе средних предприятий, малого бизнеса и населения. Высокие темпы прироста ссудного портфеля обеспечили выполнение контрольных ориентиров по доле кредитов клиентов в работающих активах.

Объем средств, размещенных в депозиты ЗАО «Райффайзенбанк», за год снизился на 630162 тысячи рублей, в результате доля внутрисистемных ресурсов в размещенных средствах снизилась с 19,12% до 7,66%.

Наблюдается уменьшение доли средств, размещенных в ценные бумаги, на 0,89% по причине погашения выпусков государственных краткострочных облигаций, облигаций федерального займа и облигаций государственного внутреннего валютного займа. Важной стадией анализа размещенных средств является оценка структуры ссудной задолженности банка.

За отчетный период отраслевая структура кредитного портфеля операционного офиса «Анапский» Южного филиала ЗАО «Райффайзенбанк» не претерпела существенных изменений. Основной упор в соответствии с поставленными задачами был сделан на углубление и расширение кредитования крупнейших и крупных предприятий реального сектора экономики, поддержание отраслевой структуры кредитного портфеля в соответствии с отраслевой структурой экономики региона, как это видно по данным таблицы 2.2.3

Таблица 2.2.3 Структура ссудной задолженности операционного офиса «Анапский» Южного филиала ЗАО «Райффайзенбанк» за 2014 год

|

Статья |

2013 год |

2014 год |

Абсолютное изменение, тыс. руб. |

Изменение доли, % | ||

|

Сумма, Тыс. руб |

Доля, % |

Сумма, Тыс. руб |

Доля, % | |||

|

Юридические лица, всего |

4206494 |

86,3 |

5484453 |

75,7 |

1277959 |

-10,5 |

|

1. Промышленность |

2630615 |

54,0 |

3324711 |

45,9 |

694096 |

-8,1 |

|

1.1 Лесная и деревообрабатывающая промышленность |

958171 |

19,7 |

1234180 |

17,0 |

276009 |

-2,6 |

|

1.2 Стекольная промышленность |

402951 |

8,3 |

622337 |

8,6 |

219386 |

0,3 |

|

1.3 Пищевая промышленность |

277270 |

5,7 |

468068 |

6,5 |

190789 |

0,8 |

|

1.4 Целлюлозно-бумажная промышленность |

196549 |

4,0 |

301714 |

4,2 |

105165 |

0,1 |

|

1.5 Электроэнергетика |

174748 |

3,6 |

183119 |

2,5 |

8371 |

-1,1 |

|

1.6. Машиностроение |

262959 |

5,4 |

254981 |

3,5 |

-7971 |

-1,9 |

|

1.7 Легкая промышленность |

79212 |

1,6 |

188898 |

2,6 |

109686 |

1,0 |

|

1.8 Черная металлургия |

214411 |

4,4 |

0 |

0,0 |

-214411 |

-4,4 |

|

1.9 Прочие отрасли промышленности |

64351 |

1,3 |

71414 |

1,0 |

7063 |

-0,3 |

|

2. Торговля и общественное питание |

1053185 |

21,6 |

1497128 |

20,7 |

443943 |

-0,9 |

|

3. Транспорт (всего) |

17540 |

0,4 |

7153 |

0,1 |

-10387 |

-0,3 |

|

4. Сельское хозяйство |

192722 |

4,0 |

215619 |

3,0 |

22897 |

-1,0 |

|

5. Прочие отрасли |

312433 |

6,4 |

439843 |

6,1 |

127410 |

-0,3 |

|

Население |

668789 |

13,7 |

1756027 |

24,3 |

1087241 |

10,5 |

|

ВСЕГО |

4875280 |

100,0 |

7240480 |

100,0 |

2365200 |

Х |

Основным направлением деятельности операционного офиса «Анапский» Южного филиала ЗАО «Райффайзенбанк» является кредитование экономики региона: из всего объема остатка ссудной задолженности на долю юридических лиц и предпринимателей без образования юридического лица приходится 75,7%.

Приоритетными отраслями при кредитовании в течение 2014 года оставались: промышленность (45,9%), торговля и общественное питание (20,7%).

Однако в целом за год наблюдается уменьшение доли этих отраслей в общем объеме ссудной задолженности. Удельный вес промышленности за анализируемый период снизился на 8,1%, а торговли и общественного питания на 0,9%. При этом размер ссудной задолженности этих отраслей увеличился на 694096 и 443943 тысячи рублей соответственно.

Необходимо отметить о существенном уменьшении в общем остатке ссудной задолженности доля предприятий черной металлургии (на 4,4%), лесной и деревообрабатывающей промышленности (на 2,6%). Ключевым фактором снижения присутствия операционного офиса «Анапский» Южного филиала ЗАО «Райффайзенбанк» в кредитовании этих отраслей явилась серьезная конкуренция со стороны крупных иногородних банков.

Тем не менее, банком проводилась активная работа по развитию операций кредитования. По результатам работы наиболее значительно увеличилась доля по клиентам легкой промышленности (на 1,0%) и пищевой промышленности (на 0,8%).

В целях увеличения объема кредитования существующих клиентов и привлечения новых предприятий операционным офисом «Анапский» Южного филиала ЗАО «Райффайзенбанк» активно использовался инструмент - кредитование под пониженную процентную ставку. Однако принятые меры не принесли результат в планируемом объеме по причине дальнейшего снижения конкурирующими кредитными учреждениями ставок кредитования.

Деятельность банка зависит от ряда факторов. Важнейшим из них является структура актива и пассива баланса.

Таблица 2.2.4.Аналитическая группировка статей актива баланса операционного офиса «Анапский» Южного филиала ЗАО «Райффайзенбанк» в 2012-2014 годах

|

Статья |

2012 год |

2013 год |

2014 год |

Абсолютное изменение 2014 г. к 2013 г., тыс. руб. |

Темп рос та 2014 г. к 2013 г, % | |||||||

|

Тыс. руб. |

уд. вес, % |

Тыс. руб |

уд. вес, % |

Тыс. руб |

уд. вес, % |

|

| |||||

|

Работающие активы |

4973949 |

83,54 |

6703397 |

84,21 |

8510212 |

83,59 |

1806815 |

126,9 | ||||

|

1. Ссуды юрид. и физ. лицам-предприним. |

3540773 |

59,47 |

4206494 |

52,84 |

5484453 |

53,87 |

1277959 |

130,4 | ||||

|

2 Ссуды физическим лицам |

345980 |

5,81 |

668786 |

8,40 |

1756027 |

17,25 |

1087241 |

262,6 | ||||

|

3. Межбанковские кредиты и депозиты |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

- | ||||

|

4. Депозиты Банку России |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

- | ||||

|

5. Вложения средств в ценные бумаги |

527510 |

8,86 |

546414 |

6,86 |

618190 |

6,07 |

71776 |

113,1 | ||||

|

6. Кредитные ресурсы, размещение в системе СБ РФ |

557331 |

9,36 |

1281704 |

16,10 |

651542 |

6,40 |

-630162 |

50,8 | ||||

|

7. Лизинг |

2354 |

0,04 |

0 |

0,00 |

0 |

0,00 |

0 |

- | ||||

|

Средства не приносящие доход |

980051 |

16,46 |

1256947 |

15,79 |

1671160 |

16,41 |

414213 |

132,9 | ||||

|

9. Корсчет в Банке России |

73981 |

1,24 |

25702 |

0,32 |

122276 |

1, 20 |

96575 |

475,8 | ||||

|

10. Средства межфилиальных расчетов |

47908 |

0,80 |

67907 |

0,85 |

83577 |

0,82 |

15669 |

123,1 | ||||

|

11. Касса и драг. металлы |

48469 |

0,81 |

117001 |

1,47 |

179273 |

1,76 |

62272 |

153,2 | ||||

|

12. Фор |

398408 |

6,69 |

559010 |

7,02 |

701955 |

6,89 |

142945 |

125,6 | ||||

|

13. Просроченные кредиты, депозиты в т. ч. |

12328 |

0,21 |

37601 |

0,47 |

27486 |

0,27 |

-10114 |

73,1 | ||||

|

13.1 юридических лиц |

10031 |

0,17 |

35063 |

0,44 |

24611 |

0,24 |

-10452 |

70,2 | ||||

|

13.2 предпринимателей |

1255 |

0,02 |

1245 |

0,02 |

1775 |

0,02 |

530 |

142,6 | ||||

|

13.3 населения |

1041 |

0,02 |

1293 |

0,02 |

1100 |

0,01 |

-192 |

85,1 | ||||

|

14. Имущество банков |

371316 |

6,24 |

410054 |

5,15 |

509430 |

5,00 |

99376 |

124,2 | ||||

|

15. Прочие |

27642 |

0,46 |

39672 |

0,50 |

47163 |

0,46 |

7491 |

118,9 | ||||

|

Всего активы-нетто |

5954000 |

100,0 |

7960344 |

100,0 |

10181372 |

100,0 |

2221028 |

127,9 | ||||

Величина активов - нетто за последние годы значительно возросла (таблица 2.2.4.). Это увеличение произошло в основном за счет роста работающих активов. Однако наблюдается опережающее увеличение стоимости активов, не приносящих доход над работающими. Темп роста активов, не приносящих доход, в 2014 году составил 32,9% против 26,9% работающих активов. Однако это отрицательно не сказалось на деятельности банка, так как цена процента работающих и неработающих активов разная.

В 2014 году произошло увеличение стоимости работающих активов на 1806815 тысяч рублей или 81,4% общего прироста активов. Это было обусловлено в первую очередь ростом ссуд юридических лиц и физических лиц-предпринимателей на 1277959 тысяч рублей и с ростом ссуд физическим лицам на 1087241 тысяч рублей. Однако доля работающих активов в активах-нетто снизилась за год с 84,21% до 83,59%.

Объем ресурсов, не приносящих доход, увеличился за год на 32,9%, или на 414213 тысяч рублей. В результате доля неработающих активов в балансе-нетто увеличилась по сравнению с началом 2014 года на 0,62% и составила 16,41% или 1671160 тысяч рублей.

Важно отметить, что процесс наращивания ссудного портфеля сопровождался в 2014 году некоторым улучшением структуры накопленных долгов. Проявляя профессиональный и взвешенный подход при отборе заемщиков и используя «Кредитную фабрику» при выдаче кредитов, операционного офиса «Анапский» Южного филиала ЗАО «Райффайзенбанк» добилось снижения доли просроченной задолженности в ссудной задолженности на 0,4% и в активе баланса на 0,1%. В абсолютном выражении данный показатель уменьшился за год на 10114 тысяч рублей.

В целях сокращения объемов отвлечения средств в кассу и на корреспондентский счет, при одновременном обеспечении необходимого уровня ликвидности в течение года ведется контроль за их использованием. Однако за анализируемый период в структуре неработающих активов доля статей корреспондентский счет, средства межфилиальных расчетов, касса и драгметаллы увеличилась с 2,64% до 3,78%.

На деятельности банка положительно сказались и изменения в составе источников (таблица 2.2.5).

Таблица 2.2.5 Аналитическая группировка статей пассива баланса операционного офиса «Анапский» Южного филиала ЗАО «Райффайзенбанк» в 2012-2014 годах

|

Статья |

2012 год |

2013 год |

2014 год |

Абсолютное изменение 2014 г. к 2013 г., тыс. руб. |

Темп рос та 2014 г. к 2013 г, % | ||||||||

|

Тыс. руб. |

уд. вес, % |

Тыс. руб |

уд. вес, % |

Тыс. руб |

уд. вес, % |

|

| ||||||

|

Привлеченные средства |

5544060 |

93,11 |

7446601 |

93,55 |

9465409 |

92,97 |

2018808 |

127,11 | |||||

|

1. Средства юр. лиц |

988961 |

16,61 |

1547375 |

19,44 |

1568111 |

15,40 |

20736 |

101,34 | |||||

|

2. Средства физ. лиц |

4141031 |

69,55 |

5500184 |

69,09 |

7136662 |

70,10 |

1636478 |

129,75 | |||||

|

3. Кредиты, депозиты и иные привлеч. ср-ва от Банка России |

310800 |

5,22 |

0 |

0,00 |

0 |

0,00 |

0 |

- | |||||

|

4. Счета "ЛОРО" |

16852 |

0,28 |

25696 |

0,32 |

20171 |

0, 20 |

-5526 |

78,50 | |||||

|

5. Кредитные ресурсы, привлеченные в системе Сбербанка РФ |

0 |

0,00 |

122100 |

1,53 |

435190 |

4,27 |

313090 |

356,42 | |||||

|

6. Прочие средства |

86417 |

1,45 |

251246 |

3,16 |

305275 |

3,00 |

54028 |

121,50 | |||||

|

Резервы банка |

65730 |

1,10 |

99450 |

1,25 |

193259 |

1,9 |

94231 |

194,75 | |||||

|

7. Резерв на возможные потери по ссудам |

64350 |

1,08 |

99121 |

1,25 |

193259 |

1,9 |

94138 |

194,97 | |||||

|

8. Резервы под возможные потери по вложениям в ценные бумаги |

856 |

0,01 |

0 |

0,00 |

0 |

0,00 |

0 |

- | |||||

|

9. Резерв на возможные потери по прочим операциям |

524 |

0,01 |

329 |

0,00 |

423 |

0,00 |

94 |

128,49 | |||||

|

Собственные ср-ва |

344210 |

5,78 |

414293 |

5, 20 |

522282 |

5,13 |

107989 |

126,07 | |||||

|

Всего пассивы-нетто |

5954000 |

100,0 |

7960344 |

100,00 |

10181372 |

100,00 |

2221028 |

127,90 | |||||

Структурно-стоимостной анализ изменений в пассивах банка за 2014 год свидетельствует о стабильном росте ресурсной базы (на 27,9%) как за счет увеличения привлеченных средств, так и за счет собственного капитала.

Прирост стоимости привлеченных средств в абсолютном выражении составляет 2018808 тысяч рублей или 90,89% общего прироста пассивов-нетто. Это увеличение произошло в основном за счет роста средств физических лиц. В течение анализируемого периода вклады населения возросли на 29,75% или 1636478 тысяч рублей. Средства юридических лиц возросли на 1,3% за счет остатков средств на расчетных, текущих и бюджетных счетах юридических лиц.

Собственные средства операционного офиса «Анапский» Южного филиала ЗАО «Райффайзенбанк» возросли на 261% и составили 522282 тысяч рублей.

Расширение кредитования Вологодским отделением реального сектора экономии привело к тому, что резервы банка увеличились практически в 2 раза (на 94,97%), в основном, за счет роста размера резерва на возможные потери по ссудам, что является положительным в деятельности банка.

Рассматривая структуру пассива баланса, следует отметить, что, как и ранее, основным источником ресурсов в течение года были привлеченные средства. Они занимают 92,97% от общего объема источников. Однако в 2014 году произошло снижение удельного веса привлеченных средств на 0,58%.

Незначительная доля собственного капитала (5,13%) в общем итоге пассивов баланса определяется тем, то анализируемый банк является операционного офиса «Анапский» Южного филиала ЗАО «Райффайзенбанк», находящимся в городе Краснодар.

Главным показателем деятельности и основным источником собственных средств банка является прибыль, которая рассчитывается как разница между доходами и расходами. Последовательное развитие и расширение сфер деятельности обеспечили операционному офису «Анапский» Южного филиала ЗАО «Райффайзенбанк» довольно высокие финансовые результаты. Обеспечение весомого финансового результат было достигнуто за счет роста объема полученных доходов и строгого контролирования производимых расходов.