4.4. Построение уравнения парной регрессии

Для

проверки возможности использования

линейной функции определяется разность

(![]() );

если она по модулю меньше 0,1, то считается

возможным применение линейной функции.

В рассматриваемом примереABS

(0,898-0,995) = 0,097< 0,100. Значение

);

если она по модулю меньше 0,1, то считается

возможным применение линейной функции.

В рассматриваемом примереABS

(0,898-0,995) = 0,097< 0,100. Значение![]() определено по сгруппированным данным.

определено по сгруппированным данным.

Для

решения этой же задачи можно использовать

величину

![]() ,

определяемую по формуле

,

определяемую по формуле

,

(58)

,

(58)

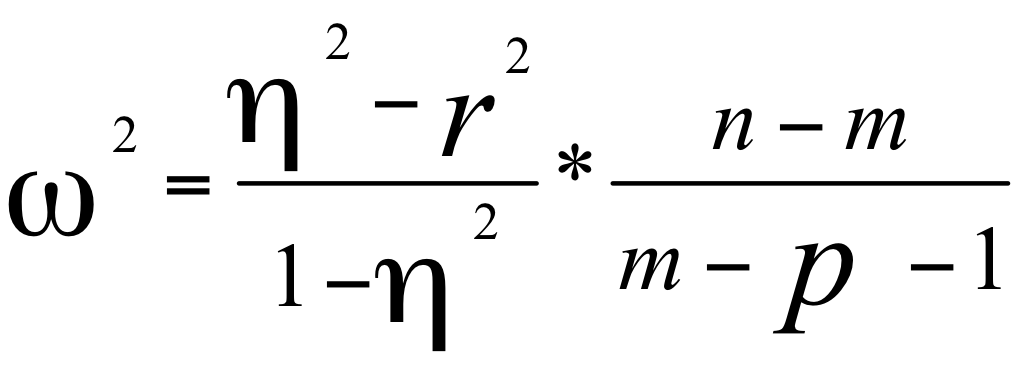

где m — число групп, на которое разделен диапазон значений факторного признака.

Если

![]() окажется меньше критического значенияF-

критерия, то нулевая гипотеза о возможности

использования в качестве уравнения

регрессии линейной функции не

опровергается. Значение F

-критерия определяется по таблице в

зависимости от уровня значимости

окажется меньше критического значенияF-

критерия, то нулевая гипотеза о возможности

использования в качестве уравнения

регрессии линейной функции не

опровергается. Значение F

-критерия определяется по таблице в

зависимости от уровня значимости

![]() = 0,05 (вероятностьР

= 0,95) и числа степеней свободы знаменателя

(

= 0,05 (вероятностьР

= 0,95) и числа степеней свободы знаменателя

(![]() )

и числителя (

)

и числителя (![]() )

(см. функциюF.расп.

EXCEL).

)

(см. функциюF.расп.

EXCEL).

При

линейной связи параметры (![]() и

и![]() )

уравнения парной регрессии:

)

уравнения парной регрессии:

![]() (59)

(59)

находятся

с помощью метода наименьших квадратов.

Суть метода заключается в минимизации

суммы квадратов отклонений теоритических

значений результативного признака (![]() )

от его фактических значений (

)

от его фактических значений (![]() ):

):

![]() (60)

(60)

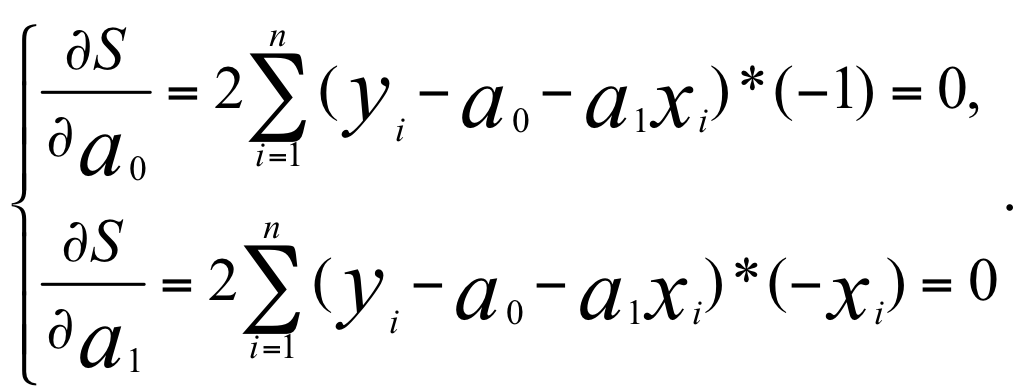

Условие

(7.26) выполняется при равенстве нулю

частных производных по параметрам

![]() и

и![]() :

:

(61)

(61)

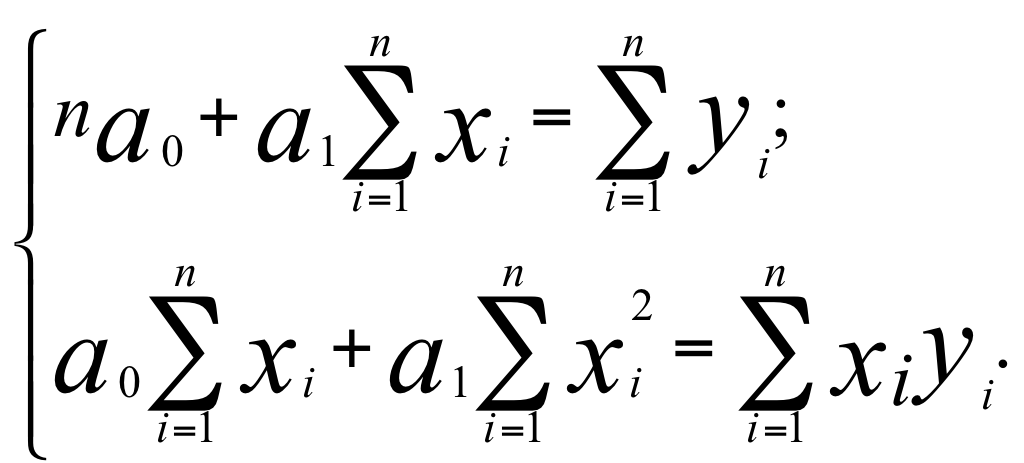

Сократим каждое уравнение системы (7.27) на (-2), раскроем скобки и получим следующую систему нормальных уравнений:

(62)

(62)

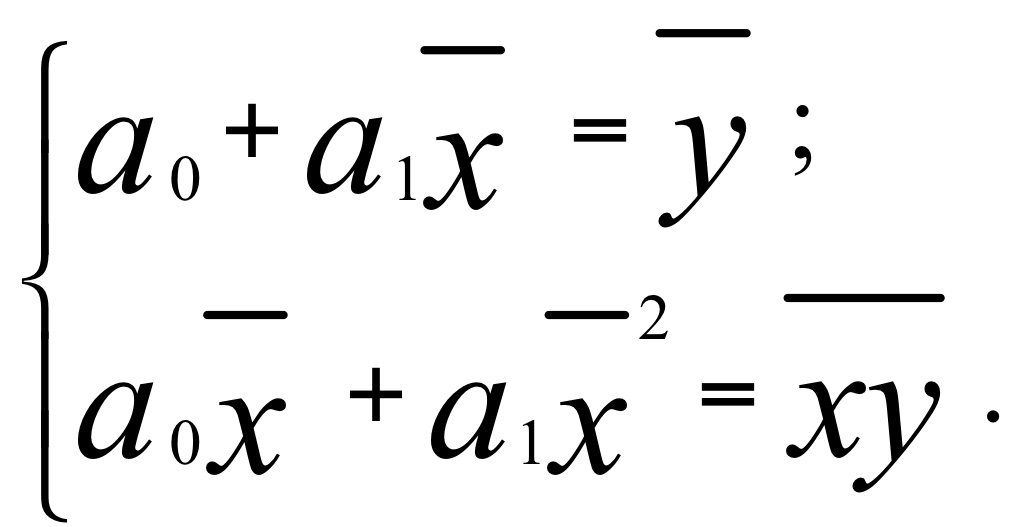

Поделим каждое уравнение системы (7.28) на объём статистической совокупности (n), тогда упомянутую систему можно представить в более наглядном виде:

(63)

(63)

Из первого уравнения системы (63) следует, что:

![]() (64) Подставив

полученное выражение во второе уравнение,

получим:

(64) Подставив

полученное выражение во второе уравнение,

получим:

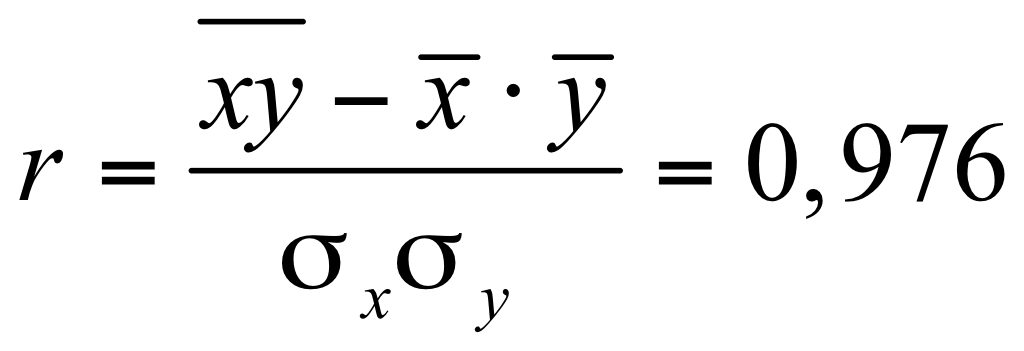

.

(65) Коэффициент корреляции

определяется по формуле:

.

(65) Коэффициент корреляции

определяется по формуле:

(66) Учитывая

(65) и (66) получим

(66) Учитывая

(65) и (66) получим

![]() (67)

(67)

или

![]() .

(68) Зная

значения r,

.

(68) Зная

значения r,

![]() и

и![]() можно вычислить по выражениям (68) и (64)

параметры

можно вычислить по выражениям (68) и (64)

параметры![]() и

и![]() линейного уравнения регрессии.

линейного уравнения регрессии.

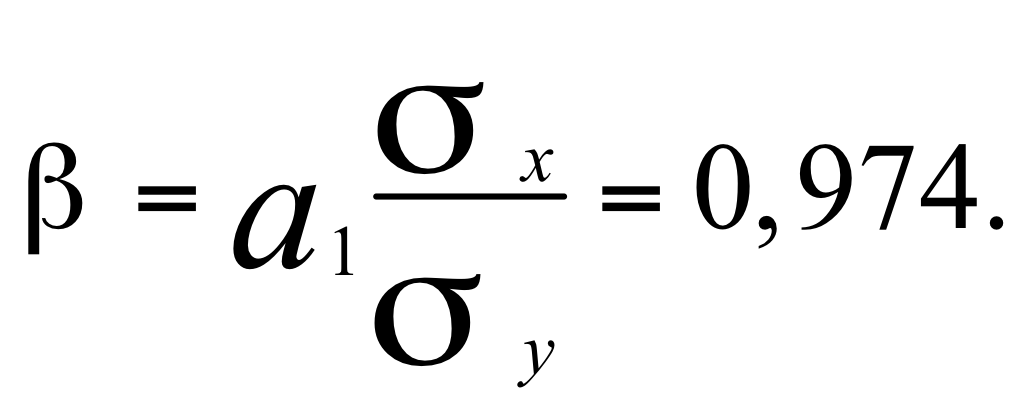

Параметр

![]() ,

нельзя использовать для непосредственной

оценки влияния факторного признака на

результативный признак из-за различия

единиц измерения исследуемых показателей.

Для этих целей вычисляют значение

среднего коэффициента эластичности и

бета-коэффициент:

,

нельзя использовать для непосредственной

оценки влияния факторного признака на

результативный признак из-за различия

единиц измерения исследуемых показателей.

Для этих целей вычисляют значение

среднего коэффициента эластичности и

бета-коэффициент:

![]() (69)

(69)

(70)

(70)

Коэффициент эластичности показывает, на сколько процентов изменяется результативный признак у при изменении факторного признака x на один процент.

Бета-коэффициент показывает, на какую часть своего среднего квадратического отклонения изменится в среднем значение результативного признака при изменении факторного признака на величину своего среднего квадратического отклонения.

4.4.1. Статистический анализ модели

Для того

чтобы оценки

![]() и

и![]() параметров

уравнения регрессии обладали адекватностью

ряд остатков

параметров

уравнения регрессии обладали адекватностью

ряд остатков![]() должен удовлетворять следующим

требованиям:

должен удовлетворять следующим

требованиям:

математическое ожидание

равно нулю (критерий нулевого среднего);

равно нулю (критерий нулевого среднего);величина

является случайной переменной (критерий

серий);

является случайной переменной (критерий

серий);значения

независимы между собой (критерий

Дарбина-Уотсона);

независимы между собой (критерий

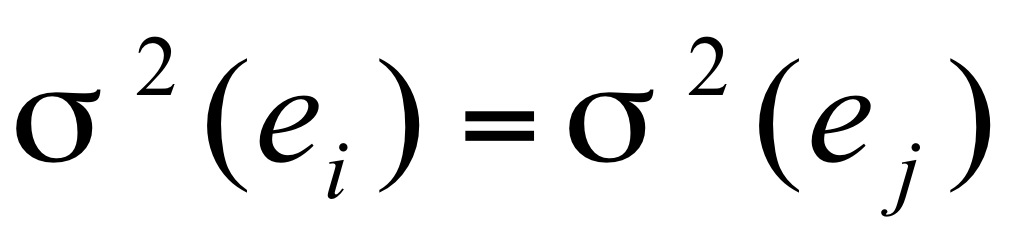

Дарбина-Уотсона);дисперсия

постоянна:

постоянна: для всехi,

j

(тест Гольдфельда-Квандта);

для всехi,

j

(тест Гольдфельда-Квандта);Остатки распределены по нормальному закону (свойство используется для проверки статистической значимости и построения доверительных интервалов при прогнозировании)

Отметим, что аппроксимировать уравнением парной регрессии у на х, имеет смысл только в том случае, если существует достаточно тесная статистическая зависимость между случайными величинами и линейный коэффициент корреляции является значимым, что и имеет место в рассматриваемом примере.