Программу, тыс.Руб.

|

Ресурсы (на весь объем) |

2014 год на весь объём |

2015 год на весь объём |

2016 год на весь объём |

2017 год на весь объём |

2018 год на весь объём |

|

1. Сырье и основные материалы |

6 746 650 |

6 746 650 |

6 746 650 |

6 746 650 |

6 746 650 |

|

2. Топливо |

4 168 291 |

4 499 775 |

4 959 752 |

5 199 740 |

5 499 725 |

|

3. Прочие материальные затраты |

1 637 241 |

1 686 964 |

1 755 960 |

1 791 959 |

1 836 956 |

|

Итого |

12 552 182 |

12 933 389 |

13 462 362 |

13 738 349 |

14 083 331 |

Сырье и материалы в виде асфальтной смеси будет поставляться с завода непосредственно в место укладки асфальта. Расчет за поставку материалов будет проводится по факту егопоставки.

Рассчитаем денежные потоки по 3-м видам деятельности. Для этого составимтабл. 3.6.

Таблица 3.6 Денежныепотоки по тремвидамдеятельности (руб.)

|

Денежные потоки |

2014 |

2015 |

2016 |

2017 |

2018 |

|

1.Денежный поток от инвестиционной деятельности |

-11 796 |

|

|

|

|

|

1.1. Покупка дополнительного оборудования |

1000 |

|

|

|

|

|

1.2 Авансовый платеж лизингодателю |

10 796 |

|

|

|

|

|

2.Денежный поток от финансовой деятельности |

-26 283 |

-26 283 |

|

|

|

|

2.1. Лизинговый платеж |

26 283 |

26 283 |

|

|

|

|

3.Денежный поток от операционной деятельности |

1 970 518 |

4 610 238 |

7 000 644 |

8 901 370 |

11 183 564 |

|

3.1.Доход от продаж |

15 840 000 |

18 900 000 |

21 873 600 |

24 078 600 |

26 741 138 |

|

3.2.Полная себестоимость |

13 869 482 |

14 289 762 |

14 872 956 |

15 177 230 |

15 557 574 |

|

Сальдо трех потоков |

1932439 |

4 583 955 |

7 000 644 |

8 901 370 |

11 183 564 |

Рассчитаем денежные потоки для финансового планирования, разделив денежные операции напритокии оттоки. Дляэтого составимтабл. 3.7.

Таблица 3.7 Денежныепотоки для финансового планирования

|

Денежный поток |

Год реализации проекта | ||||

|

2014 |

2015 |

2016 |

2017 |

2018 | |

|

1. Инвестиционная деятельность |

- 11 796 |

- |

- |

- |

- |

|

2. Финансовая деятельность |

- 26 283 |

- 26 283 |

- |

- |

- |

|

3. Операционная деятельность |

1 970 518 |

4 610 238 |

7 000 644 |

8 901 370 |

11 183 564 |

|

4.Сальдо денежных потоков (1+2+3) |

1 932 439 |

4 583 955 |

7 000 644 |

8 901 370 |

11 183 564 |

|

5. ЧДП (1+3) |

1 958 722 |

4 610 238 |

7 000 644 |

8 901 370 |

11 183 564 |

|

6. Коэффициент дисконтирования (20%) |

1,000 |

0,926 |

0,857 |

0,794 |

0,735 |

|

7.ЧТДС (5*6) |

1 958 722 |

4 268 739 |

6 001 924 |

7 066 194 |

8 220 253 |

|

8.ЧТДС нарастающим итогом |

1 958 722 |

6 227 461 |

12 229 385 |

19 295 579 |

27 515 832 |

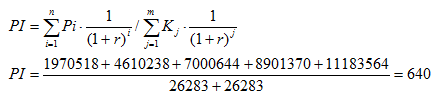

Рассчитаем показателиэффективности проекта. Индексдоходности:

PI>1, т.епроектэффективен.

Период возвратаинвестицийсоставляет менее 1 года.

Таким образом, внедрение в деятельность ЗАО «Роулин ПАК» проекта по строительству дорог сразу же начнет приноситьдоход. Проведем расчет чистой прибыли от нового направлениядеятельности(табл.3.8).

Таблица 3.8 Прогнозчистой прибыли от новогонаправления деятельности

|

Наименование |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Выручка |

15 840 000 |

18 900 000 |

21 873 600 |

24 078 600 |

26 741 138 |

|

Себестоимость |

13 869 482 |

14 289 762 |

14 872 956 |

15 177 230 |

15 557 574 |

|

Валовая прибыль |

1 970 518 |

4 610 238 |

7 000 644 |

8 901 370 |

11 183 564 |

|

Прочие расходы |

26 283 |

26 283 |

- |

- |

- |

|

Прибыль до налогообложения |

1 944 235 |

4 583 955 |

7 000 644 |

8 901 370 |

11 183 564 |

|

Налог на прибыль |

388 847 |

916 791 |

1 400 129 |

1 780 274 |

2 2367 13 |

|

Чистая прибыль |

1 555 388 |

3 667 164 |

5 600 516 |

7 121 096 |

8 946 851 |

Согласно табл. 3.8 предприятие уже с первого года работа отдела будет получать высокую чистую прибыль.

Далее необходимо провести анализ устойчивости проекта. Анализ динамики денежных потоков (табл. 3.7) показывает, что сальдо накопленным потоком больше нуля, что говорит об устойчивости проекта. Степень устойчивости проекта по отношению к возможным изменениям условий реализацииможет быть охарактеризованапоказателямиграницбезубыточности и предельных значений таких параметров проекта, как объемы производства, цены 1 м2 и пр. Граница безубыточности параметра проекта для некоторого шага расчетного периода определяется как такое значение этого параметра на данном шаге, при котором чистая прибыль, полученная в проекте на этом шаге, становится нулевой. Под «безубыточным» понимается объем продаж, при котором чистая прибыль становится равной нулю. Безубыточный объем реализации определяетсяпо формуле:

Тб = Пост расходы / (Цена 1 м2 – Переменные затраты на 1 м2) (3.2)

Проведем расчет затрат на производство 1 м2 дорожного полотна (табл.

3.10Таблица).

Таблица 3.9 Состав затрат на производства 1 м2 дорожного полотна

|

Статьи издержек |

2014 |

2015 |

2016 |

2017 |

2018 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Переменные затраты: |

|

|

|

|

|

|

Сырье и основные материалы |

85,18 |

74,96 |

68,01 |

64,87 |

61,33 |

|

Топливо |

52,63 |

50,00 |

50,00 |

50,00 |

50,00 |

|

Прочие материальные затраты |

20,67 |

18,74 |

17,70 |

17,23 |

16,70 |

|

Основная зарплата |

0,16 |

0,14 |

0,13 |

0,12 |

0,12 |

|

Отчисления с заработной платы |

0,05 |

0,04 |

0,04 |

0,04 |

0,03 |

|

Итого переменные затраты: |

158,70 |

143,89 |

135,88 |

132,26 |

128,18 |

|

Постоянные затраты: |

|

|

|

|

|

|

Расходы на содержание и эксплуатацию оборудования (3% от первоначальной стоимости оборудования) |

0,02 |

0,02 |

0,02 |

0,02 |

0,01 |

|

Цеховые расходы (5% от суммы предыдущих расходов) |

7,94 |

7,20 |

6,79 |

6,61 |

6,41 |

|

Общезаводские расходы (80% от размера основной заработной платы) |

0,13 |

0,11 |

0,10 |

0,10 |

0,09 |

|

Внепроизводственные расходы (5% от производственной себестоимости) |

8,34 |

7,56 |

7,14 |

6,95 |

6,73 |

|

Итого постоянные затраты: |

16,42 |

14,89 |

14,05 |

13,68 |

13,25 |

|

Полная себестоимость |

175,12 |

158,78 |

149,93 |

145,93 |

141,43 |

Таблица 3.10 Анализ безубыточности производства 1 м2 дорожного полотна

|

Статьи издержек |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Переменные затраты |

158,7 |

143,89 |

135,88 |

132,26 |

128,18 |

|

Постоянные затраты |

1 300 764 |

1 339 837 |

1 394 057 |

1 422 346 |

1 457 707 |

|

Цена реализации |

200 |

210 |

221 |

232 |

243 |

|

Точка безубыточности |

31 495 |

20 267 |

16 378 |

14 261 |

12 696 |

|

Объем реализации |

79 200 |

90 000 |

99 200 |

104 000 |

110 000 |

|

Запас финансовой прочности |

48 |

62 |

67 |

69 |

71 |

Согласно табл. 3.10 при запланированном объеме реализации обеспечивается безубыточность производства и хороший запас прочности, которыйувеличиваетсяк2018 г. до 71%.

Выходные показатели проекта могут существенно измениться при неблагоприятном изменении (отклонении от проектных) некоторых параметров. Рекомендуется проверять реализуемость и оценивать эффективность проекта в зависимостиот измененияследующих параметров:

инвестиционных затрат(илиих отдельных составляющих);

объемапроизводства;

издержекпроизводства исбыта(или их отдельных составляющих);

цен наработы;

Проект считается устойчивым по отношению к возможным изменениям

параметров, еслипривсех рассмотренных сценариях:

NPV положительно;

обеспечивается необходимый резерв финансовой реализуемости проекта. Если при каком-либо из рассмотренных сценариев хотя бы одно из указанных условий не выполняется, рекомендуется провести более детальный анализ пределов возможных колебаний соответствующего параметра и при

возможностиуточнить верхниеграницыэтих колебаний.

Для данного проекта былприняты следующие пессимистические варианты:

объем производстваснижаетсяна 15%;

ценаснижаетсяна15%;

стоимость сырьяповышается на15%;

накладные расходыповышаютсяна15%

капитальныезатратыповышаютсяна15%.

Для каждого из этих параметров был произведен расчет NPV. Динамика NPV при неблагоприятных воздействиях показана нарис.3.4.

Рис.3.4. Динамика NPV принеблагоприятных воздействиях

Согласно рис. 3.4 проект оценивается как устойчивый. Проведенные расчеты показывают, что наибольшее влияние на NPV оказывают цена и объем производства. Однако, сокращение цены ниже базовой не прогнозируется, а объем производства принят минимальным среди возможных вариантов развития предприятия.

Проведем оценку влияния разработанного проекта на показатели финансового состояния ЗАО «Роулин ПАК» . Реализация проекта приведет к изменению баланса предприятия в части стоимости основных фондов, оборотных активов и, следовательно, общей стоимости активов предприятия. Рост активов вызовет рост пассивов баланса. Рассмотрим изменение баланса предприятияпо годамреализации проекта(табл.3.12).