2.3. Управління фінансами ват «Лозівське».

Дебіторська і кредиторська заборгованість виникає внаслідок розрахунків підприємства з покупцями, постачальниками, фінорганами, підрядчиками, робітниками і службовцями, органами соцстрахування, депонентами, підзвітними особами тощо.

Значні розміри дебіторської і кредиторської заборгованості призводять до самовільного перерозподілу оборотних засобів між підприємствами.

Дебіторська заборгованість — це відволікання з діяльності підприємства оборотних засобів, що є причиною фінансових ускладнень. Кредиторська заборгованість — результат напруженого фінансового стану; в результаті нестачі необхідних засобів затримується виконання платежів різними організаціями та особами. Суворий контроль за своєчасною виплатою кредиторської заборгованості має велике значення, оскільки затримання платежів може стати причиною фінансових ускладнень підприємств-кредиторів і негативно позначитися на виробничих стосунках.

Дебіторська заборгованість показана в розділі ІІ балансу за статтями «Дебіторська заборгованість за товари, роботи, послуги» та «Дебіторська заборгованість за розрахунками» .

Аналіз дебіторської заборгованості треба починати з вивчення даних балансу, за якими визначають ступінь збільшення або зменшення їх протягом звітного періоду. За даними балансу, дебіторська заборгованість за товари, роботи на кінець 2011 року збільшилася порівнянно із початком звітного періоду і становила 52 тис. грн. (на початок року — 48 тис. грн.). Поряд з цим, збільшилася і чиста реалізаційна вартість. Резерви сумнівних боргів протягом року не змінилися. Далі визначається невиправдана заборгованість і з’ясовуються причини її виникнення. Важливим завданням аналізу є визначення за даними пояснювальної записки або відомостей дати виникнення кожної суми заборгованості, що дає змогу встановити строки застарілості позову.

Необхідно відрізняти допустиму заборгованість від невиправданої. Допустима дебіторська заборгованість — це заборгованість, яка виникла згідно із пред’явленими претензіями, і заборгованість підзвітних осіб. До невиправданої дебіторської заборгованості належать: заборгованість конкретних осіб при нестачах, розтратах і крадіжках; заборгованість відділу капітального будівництва внаслідок порушення фінансової дисципліни; нестатки і витрати від зіпсуття товаро-матеріальних цінностей, не списаних з балансу в установленому порядку, а також уся прострочена заборгованість.

Треба також аналізувати заборгованість за окремими покупцями і строками виникнення заборгованості. Постійний облік і аналіз дебіторської заборгованості дає можливість вживати заходів щодо усунення простроченої заборгованості. Інформація, одержана від такого аналізу, необхідна як для внутрішнього управління, так і для зовнішніх користувачів, оскільки вони хочуть бути обізнаними щодо стану дебіторської заборгованості підприємств-партнерів. Збільшення дебіторської заборгованості призводить до нестійкості фінансового стану.

На практиці існує декілька показників, які характеризують стан дебіторської заборгованості.

Таблиця 4.1

Стан дебіторської заборгованості на ВАТ «Лозівське»

|

Показник |

2008 р. |

2009 р. |

2010 р. |

2011р. |

Відношення 2011р.до2008р. |

|

Коефіцієнт оборотності дебіторської заборгованост |

22,2 |

103,4 |

57,0 |

69,3 |

312,2 |

|

Середній строк оборотності дебіторської заборгованост |

16,2 |

3,5 |

6,3 |

5,2 |

32,1 |

|

Коефіцієнт співвідношення дебіторської і кредиторської заборгованості |

0,1 |

10,5 |

- |

- |

- |

З даної таблиці видно, що коефіцієнт оборотності дебіторської заборгованості збільшився майже вдвічі і становить 312,2 %. А середній строк оборотності зменшився на 67,9%.

Наступним кроком проаналізуємо кредиторську заборгованість.

Таблиця 4.2

Аналіз складу та структури кредиторської заборгованосі

ВАТ «Лозівське»

|

Розрахунки з кредиторами |

Роки |

Зміна 2010р. до 2007р. |

||||||

|

2007р. |

2008р |

2009р. |

2010р. |

2011р. |

тис.грн. |

% |

||

|

1. Кредиторська заборгованість за товари, роботи, послуги |

1,4 |

49 |

2 |

- |

- |

- |

- |

|

|

2. Поточні зобов’язання за розрахунками: |

|

|

|

|

|

|

|

|

|

- з бюджетом |

62,9 |

6 |

- |

6 |

- |

-56,9 |

9,6 |

|

|

зі страхування |

0,1 |

1 |

- |

4 |

- |

3,9 |

400 |

|

|

Інші поточні зобовязання |

18,8 |

18 |

12 |

23 |

- |

4,2 |

122,3 |

|

|

Усього |

82,2 |

74 |

14 |

33 |

- |

-49,2 |

40,1 |

|

Дані таблиці показують, що в складі кредиторської заборгованості виникли суттєві зміни. Так, зменшилася кредиторська заборгованість за товари, роботи, послуги, а також зі страхування.

При аналізі кредиторської заборгованості треба також визначити допустиму та невиправдану кредиторську заборгованість.

До допустимої кредиторської заборгованості відносять: заборгованість постачальникам за акцептовані платіжні вимоги; непрострочену заборгованість до бюджету.

Наступним кроком визначимо оцінку стану кредиторської та дебіторської заборгованості.

Таблиця 4.3

Комплексна оцінка дебіторської та кредиторської заборгованості

|

Показники |

2007р. |

2008р. |

2009р. |

2010р. |

2011р. |

Відхилення |

|

|

тис. грн |

% |

||||||

|

Чистий дохід (виручка) від реалізації (товарів, робіт та послуг) |

1771,2 |

1360,0 |

1293,0 |

1967,0 |

3465,0 |

1693,8 |

195,6 |

|

Середньорічна величина дебіторської заборгованості |

78,0 |

79,5 |

12,5 |

34,5 |

64,0 |

-14,0 |

82,1 |

|

Середньорічна величина поточної дебіторської заборгованості |

78,0 |

79,5 |

12,5 |

34,5 |

64,0 |

-14,0 |

82,1 |

|

Середньорічна величина кредиторської заборгованості |

125,4 |

78,0 |

43,5 |

221,5 |

49,5 |

-75,9 |

39,5 |

|

Середньорічна вартість майна (капіталу) |

1112,0 |

1392,5 |

1356,5 |

1500,5 |

2176,5 |

1064,5 |

195,7 |

|

Середньорічна величина оборотніх активів |

474,5 |

651,5 |

656,5 |

832,0 |

1609,5 |

1135,0 |

339,2 |

|

Середньорічна величина зобовязань |

250,7 |

207,0 |

138,0 |

47,0 |

99,0 |

-151,7 |

39,5 |

|

Середньорічна величина поточних зобовязань |

125,3 |

103,5 |

69,0 |

23,5 |

49,5 |

-75,8 |

39,5 |

|

Собівартість реалізованої продукції |

1527,8 |

1341,0 |

1327,0 |

1613,0 |

2056,0 |

528,2 |

134,6 |

|

Коефіцієнт обертання дебіторської заборгованості |

22,7 |

17,1 |

0,009 |

57,0 |

54,1 |

31,4 |

- |

|

Питома вага поточної дебіторської заборгованості в майні, % |

7,0 |

5,7 |

0,9 |

2,3 |

2,9 |

-4,1 |

- |

|

Питома вага поточної дебіторської заборгованості в оборотних активах, % |

16,4 |

12,2 |

1,9 |

2,3 |

4,0 |

-12,5 |

- |

|

Відношення дебіторської заборгованості до кредиторської,% |

62,2 |

101,9 |

28,7 |

15,6 |

129,3 |

67,1 |

- |

|

Відношення дебіторської заборгованості до чистого доходу (виручки) від реалізації (товарів, робіт та послуг) |

4,4 |

5,8 |

0,9 |

1,8 |

1,8 |

-2,6 |

- |

|

Коефіцієнт обертання кредиторської заборгованості |

0,2 |

0,2 |

0,0002 |

0,3 |

1,1 |

0,9 |

- |

|

Питома вага кредиторської заборгованості в капіталі,% |

11,3 |

5,6 |

3,2 |

14,8 |

2,3 |

-9,0 |

- |

|

Питома вага кредиторської заборгованості у зобовязаннях,% |

50,0 |

37,7 |

31,5 |

471,3 |

50,0 |

- |

- |

|

Відношення кредиторської заборгованості до оборотних активів,% |

26,4 |

12,0 |

6,6 |

26,6 |

3,1 |

-23,4 |

- |

|

Припадає кредиторської заборгованості на 1 грн. дебіторської заборгованості,грн. |

1,6 |

1,0 |

3,5 |

6,4 |

0,8 |

-0,8 |

48,1 |

|

Відношення кредиторської заборгованості до чистого доходу (виручки) від реалізації продукції (товарів, робіт та послуг),% |

7,1 |

5,7 |

3,4 |

11,3 |

1,4 |

-5,7 |

- |

Виходячи з даних таблиці 4.3 можемо зробити такі висновки. Чистий дохід (виручка) від реалізації (товарів, робіт та послуг) збільшилась на 95,6 % ( або 1693,8 тис.грн.) від великої кількості продажі товарів. Коефіцієнт обертання дебіторської заборгованості становить 31,4 ти. грн., так як у ВАТ «Лозівське» дебіторська заборгованість за розрахунками з бюджетом. Відношення дебіторської та кредиторської заборгованості становить 67,1 тис. грн.

Коефіцієнт обертання кредиторської заборгованості становить 0,9 тис. грн., оскільки дане підприємство майже не користується кредитами банків. На 1 грн. дебіторської заборгованості припадає 48,1% кредиторської заборгованості.

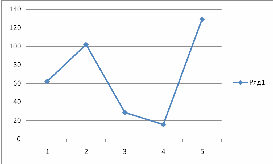

Розглянемо на рис.1 співвідношення дебіторської та кредиторської заборгованості.

Рис.1 Динаміка співвідношення дебіторської і кредиторської заборгованості ВАТ «Лозівське».

З вище наведеного графіку можна зробити висновок , про нездатність підприємства розрахуватися з кредиторами за рахунок дебіторів протягом одного року, але є позитивна тенденція зросту показника. Це вказує на те, що в майбутньому підприємство зможе розрахуватися з кредитами за рахунок дебіторів.

РОЗДІЛ 3. ШЛЯХИ УДОСКОНАЛЕННЯ ФІНАНСУВАННЯ СІЛЬСЬКОГОСПОДАРСЬКИХ ПІДПРИЄМСТВ.