Слайды._Часть1

.pdfСТАРТ

Нет

Да

Нет

не

Учетная политика, изменения в бухгалтерских оценках и ошибки (МСБУ 8)

Учетная политика

• Учетная политика - это особые:

– принципы,

– основы,

– положения,

– правила,

– инструкции,

применяемые для подготовки и представления финансовой отчетности.

Выбор учетной политики

• Если Стандарт или Интерпретация применяется к операции, то учетная политика определяется следующим:

– применением стандарта или Интерпретации;

– рассмотрением любого положения Руководства по Применению стандартов и интерпретаций, опубликованного КМСФО.

• При отсутствии Стандарта или Интерпретации руководство должно использовать свое суждение в разработке и применении

учетной политики.

Ретроспективно

ретроспективно

Перспективный подход

• Перспективное внедрение изменений в учетной политике признает эффект от изменений в принципах учета путем применения новой учетной политики к хозяйственным операциям, прочим событиям и условиям, произошедшим после того, как произошло изменение.

Ретроспективный подход

• Ретроспективное применение – это применение новой учетной политики к хозяйственным операциям, прочим событиям и условиям так, как будто новые принципы существовали и применялись всегда.

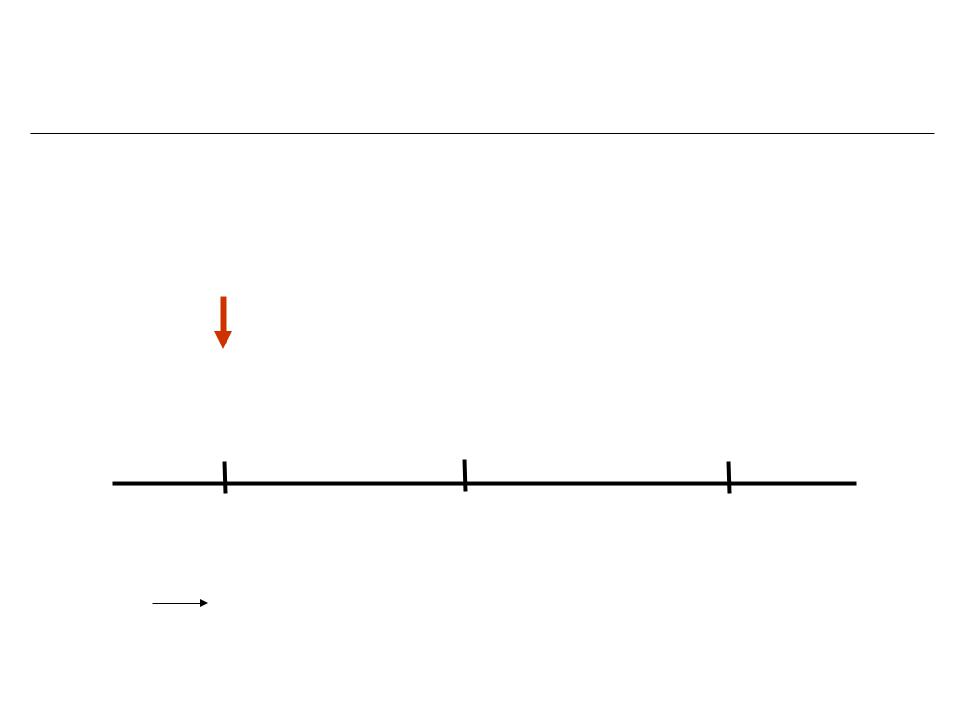

Ретроспективный подход. Внесение корректировки в учетную политику

• При ретроспективном изменении результат от изменения в учетной политике корректирует входящее сальдо капитала на начало наиболее раннего из представленных периодов, исходя из предположения о том, что новая учетная политика использовалась в прошлом .

Входящий баланс |

Сравнительные |

Последняя |

|

раннего |

|||

данные |

отчетность |

||

периода |

|||

|

|

01 х10 31.12.х10 31.12.х11

Дата отчетности

Капитал / Нераспределенная прибыль

•

•

•

|

|

|

|

|

Нераспределенная прибыль на 1.01.Х11 |

40,000 |

|

|

Здание |

40,000 |

|

|

|

|

|

|

|

|

|

Изменения в бухгалтерских оценках

• Изменение в учетных оценках определяется либо как корректировка балансовой стоимости актива / обязательства,

периодического потребления актива / обязательства, определяемой из оценки настоящего состояния

и ожидаемых связанных с ними выгод.

•

– Оценка резерва под дебиторскую задолженность

– Оценка резерва под обесценение запасов

– Оценка срока полезного использования актива

– Оценка гарантийных обязательств