2.1.2. Анализ статистических данных об импорте фруктов и орехов

Что касается импорта фруктов, то продовольственное эмбарго оказало значительное влияние на объемы и географию импортных поставок фруктов в Россию. По данным ФТС, в январе-мае 2015 года импорт фруктов и орехов составил всего лишь 2 млн тонн, снизившись при этом на 23%. А из-за низкого курса рубля относительно мировых валют стоимостной объем импорта упал на целых 40% до 1,5 млрд долларов ( см. Приложение 7).

По сравнению с аналогичным периодом 2014 года произошли изменения среди крупнейших стран-поставщиков. В первую очередь, почти прекратилась торговля со странами Европейского союза - в 2014 году на долю данных стран приходилось 27% всего импорта фруктов, из которых бесспорным лидером была Польша (14% всего объема поставок в Россию).

В 2015 году, по данным ФТС, из ЕС было импортировано фруктов на сумму 25,3 тысячи долларов (преимущественно из Испании). Многие поставщики переориентировались на закупки в других странах. Так, увеличился импорт фруктов из Турции на 23%, там Россия стала закупать апельсины, ананасы, арбузы. На 11% вырос импорт из Египта, в основном за счет цитрусовых. Возрос импорт отдельных видов продукции из стран Азии и Латинской Америки.

Однако спад затронул гораздо большее число государств, в которых Россия традиционно закупала тропические фрукты. Из-за роста затрат на транспортировку сократились поставки из Эквадора (-10%), традиционно Россия поставляет оттуда бананы, манго и некоторые экзотические фрукты. На 39% снизился импорт из Марокко (снижение поставок цитрусовых), на 32% упал экспорт из Аргентины и на 18% из Китая.

Отдельно стоит сказать о поставках фруктов из Белоруссии, несмотря на то, что по итогам января-мая 2015 года страна демонстрирует не самые лучшие показатели производства и торговли, а во многих отраслях и вовсе наблюдается спад, импорт фруктов из Беларуси в Россию вырос в 2,64 раза. При этом резко увеличились поставки не только яблок и груш, но и совсем неожиданных для Белоруссии плодов – кокосов, бананов, ананасов, авокадо, цитрусовых, хурмы, различных ягод. В результате, если в январе-мае прошлого года на Беларусь приходилось только 5% импорта фруктов, то в эти же месяцы 2015 года уже 17%.

На российском рынке по-прежнему преобладают заморские фрукты, пока страна не может в полной мере обеспечивать сама себя плодово-ягодной продукцией – на отечественную тут приходится менее половины всего объема рынка. Возросшие цены на ресурсы и логистику уже сегодня замедляют развитие отечественного производства. Импортозамещения придется ждать ещё долго, несмотря на выделенные в 2015 году средства государственной поддержки, рост урожайности произойдет минимум через 2-4 года[12].

Что можно сказать об объёме импорта орехов в Россию, в 2013-январе-мае 2015 гг., тыс. тонн., можно увидеть на Рисунке 1.

Рисунок 1. Объём импорта орехов в Россию, в 2013-январе-мае 2015 гг., млн. долл. США

Объем поставок миндаля по итогам 2014 года составил 13,1 тыс. тонн (-12,1 тыс. тонн или -48%).

Снизился объем поставок грецких орехов (-1,1 тыс. тонн или -43%) и фисташек (-2,4 тыс. тонн или -18%).

На фоне общего снижения импорта выросли поставки лесных орехов (+1,8 тыс. тонн или +18%) и орехов кешью (+1,2 тыс. тонн или +12%).

Таблица 2. Объём импорта орехов в Россию в 2013-январе-мае 2015 гг., тыс. тонн, %

|

Вид орехов |

2013 |

2014 |

Изменение к 2013 году |

январь-май 2015 | |

|

тыс. тонн |

% | ||||

|

Орехи Кешью |

10,2 |

11,5 |

1,2 |

12% |

2,1 |

|

Миндаль |

25,2 |

13,1 |

-12,1 |

-48% |

0,8 |

|

Орехи лесные |

9,9 |

11,7 |

1,8 |

18% |

2,1 |

|

Орехи грецкие |

2,5 |

1,4 |

-1,1 |

-43% |

0,2 |

|

Фисташки |

13,1 |

10,7 |

-2,4 |

-18% |

0,8 |

Рисунок 2. Структура импорта орехов в Россию по видам, в 2013-январе-мае 2015 гг., в натуральном выражении

По итогам 2014 года существенно снизился объем импорта миндаля в стоимостном выражении (-45,1 млн. долл. США или -34%), орехов грецких (-4,1 млн. долл. США или -29%) и фисташек (-26,3 млн. долл. США или -24%).

Вырос объем импорта орехов кешью (+12,4 млн. долл. США или +22%) и орехов лесных (+8,2 млн. долл. США или +18%).

Таблица 3. Объём импорта орехов в Россию в 2013-январе-мае 2015 гг., млн. долл. США, %

|

Вид орехов |

2013 |

2014 |

Изменение к 2013 году |

январь-май 2015 | |

|

млн. долл. США |

% | ||||

|

Орехи Кешью |

55,9 |

68,3 |

12,4 |

22% |

16,5 |

|

Миндаль |

133,7 |

88,6 |

-45,1 |

-34% |

8,3 |

|

Орехи лесные |

46,4 |

54,6 |

8,2 |

18% |

14,3 |

|

Орехи грецкие |

14,0 |

9,9 |

-4,1 |

-29% |

2,5 |

|

Фисташки |

108,3 |

82,0 |

-26,3 |

-24% |

7,2 |

Рисунок 3. Структура импорта орехов в Россию по видам, в 2013-январе-мае 2015 гг., в стоимостном выражении.

Основной страной-импортером на российский рынок орехов и сухофруктовпо итогам 2014 года в натуральном выражении являлись США (13,8 тыс. тонн или 29%)[12].

Далее следуют Вьетнам (8,5 тыс. тонн или 18%), Азербайджан (6,6 тыс. тонн или 14%), Казахстан (4,4 тыс. тонн или 9%), Беларусь (4,1 тыс. тонн или 8%) и Турция (3,9 тыс. тонн или 8%)(См. Приложение 8 или Рис. 4)

Рисунок 4. Структура импорта орехов по странам-происхождения в 2014 г., в натуральном выражении

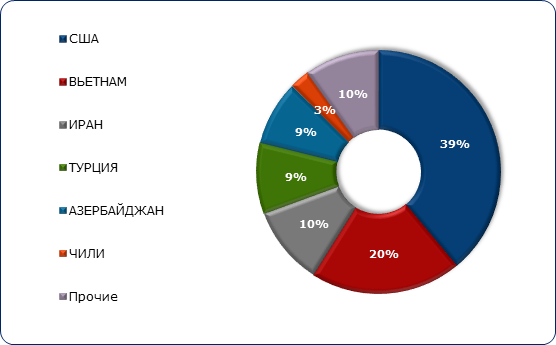

В стоимостном выражении в импорте орехов также лидируют США (118 млн. долл. США или 39% по итогам 2014 года). Далее следуют Вьетнам (61 млн. долл. США или 20%), Иран (32 млн. долл. США или 10%), Турция (29 млн. долл. США или 9%), Азербайджан (26 млн. долл. США или 9%) и Чили (8 млн. долл. США или 3%)(Подробнее см. в таблице в Приложении 9 или Рис. 5).

Рисунок 5. Структура импорта орехов по странам-происхождения в 2014 г., в стоимостном выражении