Биржевой трейдинг системный подход

.pdfЛогика рынка и базовый цикл |

61 |

кают в их лагерь дополнительных игроков. Чем дальше движется цена, тем большая часть участников рынка подключается к игре на повышение. Это может вызывать все более ускоряющееся движение цены. Пределом этого движения может служить изменение информационного фона, и вообще внешней ситуации, меняющей баланс покупателей и продавцов, либо же исчерпание средств, располагаемых активными игроками на повышение. Во втором случае мы приходим к ситуации, когда все, кто хотел купить, уже купили. При этом мы имеем большое число открытых позиций, которые удерживаются от продажи только самой идеей растущего рынка. То есть, пока рынок растет, эти позиции удерживаются, но в случае, когда активность покупателей снижается, и рынок перестает расти, образуется определенный навес из открытых позиций, более не сдерживаемых идеей роста. Когда появляются сомнения в дальнейшем росте, усиливаются продажи. Причем, чем более активный был рост, тем больше открытых позиций, тем опасней этот навес для цены. Когда случаются перебои с покупками, график цены замирает, продажи усиливаются, в результате цена проседает, создавая еще большую неуверенность среди держателей позиций. Продажи возрастают сильнее, и, если покупатели не успели к этому времени привлечь дополнительные средства для возвращения спроса, график цены разворачивается и начинается коррекция.

Коррекция, как правило, не является просто трендом вниз. Поскольку коррекция следует непосредственно за растущим трендом, на рынке складывается ситуация активного противостояния. С одной стороны, мы имеем спрос, который вызван растущим движением цены в предыдущем периоде, но который несколько ослабел за время этого роста, и исчерпал свои финансовые резервы для поддержания нужной динамики покупок. С другой стороны, мы имеем открытые позиции и игроков, которые сомневаются в продолжении роста, и этим способствующие расширению предложения. Как правило, эта ситуация сопровождается большой волатильностью, сильными движениями в обе стороны, когда за новыми локальными минимумами следуют контратаки покупателей, пытающихся продолжить тренд и вывести цену на новые высоты. Если им не удается обновить мак-

62 |

Биржевой трейдинг: системный подход |

симум и вернуться в тренд, опять следуют контратаки со стороны продавцов и т.д. Ситуация может длиться довольно долгое время, и заканчивается либо успешной победой покупателей, когда им удается добыть дополнительные резервы для дальнейшего роста, либо временным компромиссом, когда цена находит более-менее стабильный уровень, при котором остаточный спрос компенсирует предложение.

Поскольку коррекция представляет собой достаточно волатильный процесс, ее развитие усиливает лагерь свингеров и ослабляет трендовиков, поэтому коррекция часто заканчивается уходом в боковик. Цена находится там, например, пока покупателям не удается собрать достаточно сил для нового движения. Можно сказать, что на коррекции происходит борьба свингеров и трендовиков, причем в начале коррекции трендовики преобладают, а свингеры набирают силу только с течением времени. То есть, чем дольше длится коррекция, тем меньше шансов на быстрое начало новой волны роста, и тем больше шансов на то, что коррекция завершится боковиком.

Есть общие особенности для ситуаций завершения как периода боковика, так и периода тренда. И в том, и в другом случае с течением времени происходит накопление рискованных позиций. На боковике это позиции свингеров, на тренде – позиции трендовиков. Серия удачных сделок, которые они провели при соответствующем состоянии рынка, побуждает их увеличивать капитал в следующей сделке, либо привлекать дополнительный капитал, либо заходить с большим плечом. Чем больше длится боковик или тренд, тем больше рискованных позиций открывает доминирующая группа трейдеров. В результате может сложиться такая ситуация, когда естественная волатильность рынка доводит его до критического состояния, при котором происходит резкая реализация всех этих рисков, закрываются убыточные позиции, исполняется большое число стопов. Таким путем рынок переходит из боковика в тренд, а из тренда в коррекцию. Можно наблюдать последовательную смену устойчивых состояний рынка, своего рода «базовый цикл»: из боковика рождается тренд, тренд переходит в коррекцию, коррекция заканчивается боковиком (Рисунки 2.4). Коррекция, впрочем, является пограничной ситуацией, когда рынок может уйти либо в состояние боковика, либо в состояние новой волны тренда, в

Логика рынка и базовый цикл |

63 |

зависимости от того, насколько идея тренда оказалась привлекательной, чтобы привлечь под свое продолжение дополнительный капитал из финансовой системы.

Рисунок 2.4. а) Базовый цикл. Газпром, дневки, июнь-август

2007.

Рисунок 2.4. б) Базовый цикл. Газпром, дневки, февральсентябрь 2009.

64 |

Биржевой трейдинг: системный подход |

§2.9. Фрактальная природа рынка

Если боковик, возникающий, когда коррекция затягивается по времени, считать частью коррекции, то базовый цикл упрощается до модели «движение-коррекция». Первоначальным импульсом, запускающим механизм тренда, могут быть, например, фундаментальные новости, или флуктуация шумовой волатильности, или внезапный интерес какого-нибудь крупного инвестора, или просто усиление спроса по причине избытка временно свободной ликвидности на благоприятном информационном фоне. Последующие направленные действия трендовиков приводят к тому, что большинство факторов, порождающих тренд, отрабатываются излишне сильно. Через некоторое время, когда эмоции улеглись, а временно свободная ликвидность освоена, наступает переоценка ситуации трейдерами и цена уходит в коррекцию.

Модель движение-коррекция является элементарным кирпичиком, из которого строится ценовой график. Причем сами движение и коррекция в силу неоднородности процессов, происходящих на бирже, не являются гладкими и распадаются на более мелкие элементы движение-коррекция. И наоборот, любой базовый цикл движения-коррекции является составным элементом какого-то более широкого процесса, происходящего на более широком таймфрейме. Таким образом, можно сказать, что все ценовые движения являются частью какого-то базового цикла и в свою очередь распадаются на более мелкие базовые циклы, которые состоят из еще более мелких базовых циклов и так далее, вплоть до тиковых графиков. На любом масштабе основным элементом ценовой динамики является базовый цикл. В математике такие структуры, построенные на любом масштабе по одному принципу, называются фрактальными. Ценовой график, таким образом, имеет фрактальную природу, и базовый цикл является проявлением этой природы.

Логика рынка и базовый цикл |

65 |

§2.10. Психологическая интерпретация цикла

До сих пор принятие решений трейдерами даже в рамках ТА выглядело вполне рациональным. Однако каждый, кто хоть раз торговал на бирже, знает, насколько сильно бывает эмоциональное давление. На трейдера постоянно действуют две мощные психологические силы: желание получить прибыль и страх перед убытками. Для простоты обозначим их как «жадность» и «страх». Часто эмоциональное давление бывает так сильно, что любые рациональные оценки ситуации на рынке приносятся в жертву эмоциям. В любом случае, влияние эмоционального фактора на динамику цены есть, и оно как-то должно отражаться на графике.

Ранее был описан механизм, позволяющий успешно выступившей стратегии усиливаться за счет притока новых сторонников и увеличения лимитов капитала под нее. Фактором, усиливающим этот вроде бы рациональный процесс, является жадность. Трейдер, видя успех других трейдеров, в то время, как он сам оставался в стороне, подвергается эмоциональному давлению и более склонен изменить свою стратегию на ту, что только что сработала с прибылью. Но, даже если трейдер был среди тех, кто оказался в прибыли, даже если его стратегия стала частью успеха, он все равно подвергается давлению жадности, так как его успех мог бы быть больше, если бы он торговал с большим лимитом капитала под эту стратегию или вошел бы в позицию с большим плечом.

Как видно, трейдер вне зависимости от своих действий подвергается влиянию жадности. Что бы он ни делал, эмоциональное давление побуждает его отступить в своем выборе от решений, которые можно было бы считать рациональными и адекватными ситуации.

Таким образом, даже небольшой успех какой-то стратегии побуждает других трейдеров примкнуть к лагерю победителей, а самих победителей увеличить под свою стратегию лимиты капитала. Причем эмоциональное давление жадности усиливает этот процесс и со временем выводит его далеко за рамки рациональных решений. Становится очевидным, что именно жадность

66 |

Биржевой трейдинг: системный подход |

ответственна за процесс неконтролируемого увеличения рискованных позиций, приводящий стратегию к краху.

Тренд, таким образом, является в какой-то мере следствием эмоционального заражения сообщества трейдеров чувством жадности. Чем дольше длится тренд, тем сильнее эмоциональное заражение, тем менее адекватны оценки трейдерами сложившейся ситуации.

Единственным избавлением трейдера от давления жадности является другая, еще более сильная эмоция – страх. Страх за свою позицию, страх из-за возможности получить убытки, страх перед тем, что уже полученные убытки вырастут еще сильнее. Эмоциональное заражение рынка чувством страха особенно сильно охватывает трейдеров в момент краха доминирующей стратегии, поскольку перед этим они уже находились в эмоциональном возбуждении под действием жадности и эйфории успеха. Одно доминирующее чувство меняется на другое, способность адекватно оценивать ситуацию падает еще ниже.

Страх является более сильным чувством, чем жадность, поэтому динамика цены в моменты эмоционального заражения страхом проявляется сильнее. Эпидемия страха больше похожа на взрыв. Например, если в качестве доминирующей стратегии рассматривать ставку на рост рынка, то «биржевые паники» случаются после сильных растущих трендов, они быстротечны по времени и разрушительны по масштабам. Иногда одним сильным движением вниз уничтожается вся предыдущая работа тренда.

Вданном случае, правда, есть еще и трейдеры, играющие

вшорт, их эмоции, соответственно, направлены по цене в противоположные стороны. На падениях жадность медведей добавляется к страху быков, на росте страх медведей складывается с жадностью быков. Есть такой сленговый термин «шортокрыл», обозначающий паническое закрытие шортовых позиций. Иногда такая паника медведей становится первоначальным импульсом нового растущего тренда.

На модели движения-коррекции первую часть базового цикла можно рассматривать, как доминирование жадности, вторую часть – как доминирование страха. Возможный боковик и падение волатильности в конце коррекции является проявлени-

Логика рынка и базовый цикл |

67 |

ем «эмоционального истощения», когда после активной борьбы с собственными чувствами многие трейдеры берут таймаут, чтобы придти в себя, опасаясь принимать какие-то решения и открывать какие-то позиции.

Можно предположить, что фрактальная природа рынка, построенная на элементе «движение-коррекция», является отражением эмоциональной природы человека, его склонности поддаваться эмоциональному заражению жадности и страха. Ценовой график с этой точки зрения является историей борьбы этих двух противоположных чувств за психические ресурсы трейдерского сообщества.

§2.11. Разворот

Разворот – наряду с движением – базовый элемент восприятия графика человеческим сознанием. Трейдер смотрит на график и видит совокупность разворотов и соединяющих их движений. Если посмотреть на график, созданный генератором случайных чисел, он точно так же будет распадаться на движения и развороты, будет точно так же насыщен явлениями, как и любой график цены, несмотря на то, что математически там не будет никакого смысла, кроме случайного шума.

Тем не менее, для реального графика цены, создаваемого действиями реальных трейдеров, мы предполагаем определенную смысловую связность. Если на графике есть какой-то бо- лее-менее четко воспринимаемый элемент – разворот или движение – этот элемент осознается трейдерами и включается в процесс принятия торговых решений. События пошлого начинают воздействовать на настоящее, создавая дополнительный спрос поддержки или дополнительное предложение сопротивления.

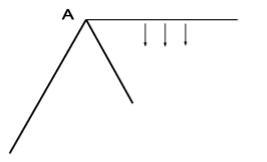

Поэтому, разворот цены на определенном ценовом уровне в прошлом создает на этом уровне своего рода силовое возмущение. Сила действия разворота тем больше, чем дальше ушла цена от точки разворота впоследствии, то есть чем четче разворот прорисован на графике, тем с более высокого таймфрейма его заметно, тем большее количество трейдеров и денег попада-

68 |

Биржевой трейдинг: системный подход |

ет под его воздействие. То, что для интрадейного трейдера выглядит мощным откатом, на дневках может затеряться.

Кроме того, сила действия разворота тем сильнее, чем ближе по времени он случился, или, можно сказать, уровень со временем слабеет. Только что случившиеся события активнее действуют на сознание трейдеров, чем отдаленные. С течением времени, вдобавок, события могут просто сойти с текущих графиков, и их действие потеряет былую силу.

Действие разворота происходит через магическую формулу «сработало раз – может сработать и второй». С точки зрения математической статистики это утверждение представляется полной чепухой, однако трейдеры обычно мало склонны в принятии решений руководствоваться математической статистикой и все больше опираются на здравый смысл, с точки зрения которого гипотеза «однажды случившееся повторяется» выглядит вполне разумно.

Поэтому, когда цена подходит второй раз к уровню разворота, появляются дополнительные заявки от желающих поймать второй акт истории. Эти заявки и создают поддержку или сопротивление. Повторная вершина часто не доходит до первой, поскольку трейдеры действуют на опережение и ставят заявки до уровня разворота. Кроме того, сила спроса, поставившего первую вершину, ко второму разу часто ослабевает.

В том случае, если поддержка или сопротивление оказываются успешными и цена вторично уходит от зоны разворота, действие силового уровня значительно усиливается, поскольку теперь уже трейдеры будут действовать из более мощной гипотезы «сработало дважды – третий раз сработает наверняка».

Рисунок 2.5. Разворот.

Логика рынка и базовый цикл |

69 |

§2.12. Два разворота

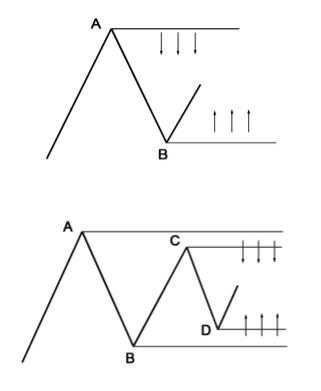

Если разворотное движение после вершины А заканчивается постановкой нового разворота В, получаем два силовых уровня, которые своим действием будут стараться удержать цену внутри канала АВ.

В случае успешной работы уровней цена будет ходить в боковике, усиливая и усиливая его стенки повторными разворотами, пока не появятся достаточно сильные воздействия, чтобы пробить стенку канала.

Рисунок 2.6. а) Два разворота, формирующие ценовой канал.

Рисунок 2.6. б) Формирование устойчивого ценового канала.

70 |

Биржевой трейдинг: системный подход |

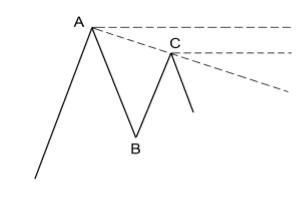

§2.13. Повторная вершина

В случае, если цена своими движениями формирует две вершины в одном направлении (А и С), появляется не только зона из двух сопротивления А и С, но и дополнительная наклонная силовая линия АС, действие которой будет аналогично действию обычных силовых уровней.

Рисунок 2.7. Повторная вершина.

§2.14. Пробой уровней

Иногда действия трейдеров, старающихся развернуть цену при приближении к уровню поддержки/сопротивления оказывается недостаточно, и цена все-таки преодолевает уровень. Паттерн разворота не срабатывает, и ожидания части трейдеров, ставивших на разворот и открывавших соответствующие позиции, оказываются обманутыми.

Когда пробой уровня становится достаточно очевидным, они начинают закрывать свои позиции, способствуя тем самым еще большему движению цены в направлении пробоя. Часто такой поворот событий заложен в ситуацию в виде явных стопов на закрытие позиции, которые трейдеры ставят непосредст-