Краткие вопросы

Назовите государственные внебюджетные фонды РФ, размеры отчислений в них.

Пенсионный фонд РФ

Фонд социального страхования РФ (ФОС);

Федеральный фонд обязательного медицинского страхования (ФФОМС);

Государственный фонд занятости населения РФ.

Взносы. Разбивка по фондам следующая: в ПФР – 22%, в ФСС – 2,9%, в ФОМС –5,1%. Данный тариф применяется по выплатам в пределах 512 тыс. рублей. После превышения годовой зарплатой предельного уровня устанавливается дополнительный тариф страховых взносов в ПФР в размере 10%.

Назовите объекты государственного финансового регулирования.

Основными объектами государственного финансового регулирования выступают отраслевая структура экономики, ее территориальные пропорции, а также социальная структура общества.

Тесты

175. Резервные фонды могут создавать:

Резервный фонд создает определенные гарантии реализации прав акционеров. (?)

176. Составными звеньями финансовой политики являются:

177. Функциональными элементами управления финансами являются:

- анализ финансов;

- финансовое планирование предприятия;

- оперативное и стратегическое управления финансами.

Анализ финансов - определяет платежеспособность предприятия, оценивает эффективность продаж. Своевременное выявление проблем даст возможность избежать крупных финансовых потерь, логично оценив ситуацию и взяв правильный курс управления организацией. С помощью него также определяются оборачиваемость запасов и активность предприятия

Финансовое планирование - один из главных элементов управления финансами. Цель финансового планирования - создание оптимальных для своей деятельности условий, возможности получения нужных для этого средств, создание конкурентоспособного и прибыльного предприятия, планирование движения финансовых доходов и расходов.

Краткосрочное или оперативное управление финансами - это комплекс мер, направленный на исполнение ежегодных финансовых планов, действующих на основе перераспределения финансовых ресурсов для получения максимальной прибыли при минимальных финансовых затратах.

Долгосрочное или стратегическое управление финансами – это управленческое планирование, основанное на прогнозировании объемов финансовых ресурсов, нужных для выполнения отдельных целевых программ и государственных задач социально-экономического управления.

178. Методическим руководством в области бюджетного планирования, направленного на повышение результативности бюджетных расходов, занимается:

- Министерство финансов РФ.

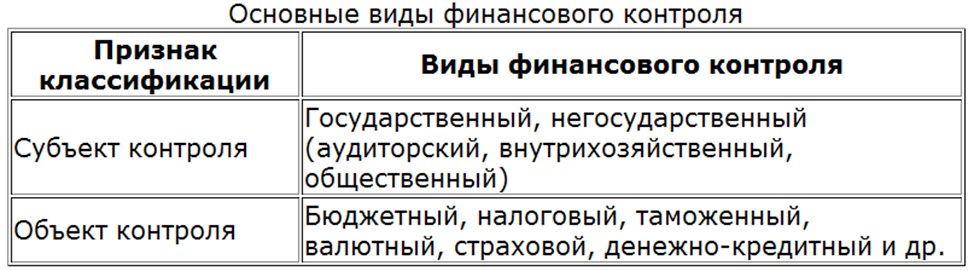

179. Осуществление государственного финансового контроля на федеральном уровне в РФ возложено на:

Государственный финансовый контроль возлагается на Счетную палату Российской Федерации, Центральный банк Российской Федерации, Министерство финансов Российской Федерации (Федеральное казначейство и Федеральная служба финансово-бюджетного надзора), ФНС России, ФТС России, контрольно-ревизионные органы федеральных органов исполнительной власти, а также иные органы, осуществляющие контроль за поступлением и расходованием средств федерального бюджета и федеральных внебюджетных фондов.

180. Государственные заимствования РФ включают:

(?) Бюджетный кодекс Российской Федерации называет три вида государственных заимствований, которые субъекты Российской Федерации могут использовать в качестве источника финансирования дефицита своих бюджетов:

1) государственные займы, осуществляемые путем выпуска ценных бумаг от имени субъекта Российской Федерации;

2) бюджетные ссуды и бюджетные кредиты, полученные от бюджетов других уровней бюджетной системы Российской Федерации;

3) кредиты, полученные от кредитных организаций.

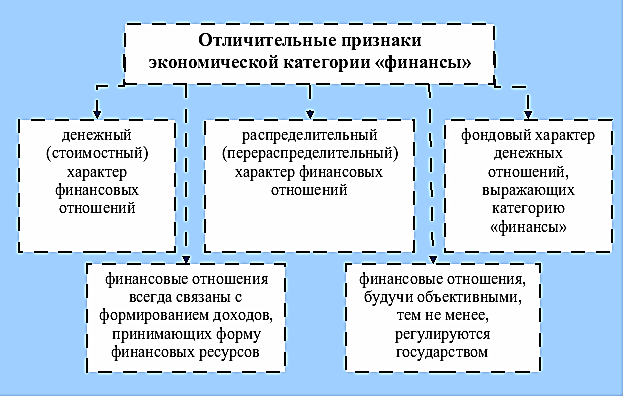

181. Отличительными признаками финансов как экономической категории являются:

Гочияев Азрет

Тесты

182. Основными сферами финансовой системы РФ являются: финансы предприятий, учреждений и организаций; страхование; государственные финансы.

183. Первоначальной сферой возникновения финансовых отношений выступает: первоначальной сферой возникновения финансовых отношений являются процессы распределения денежной стоимости созданного общественного продукта

184. Налогово-бюджетные методы воздействия на социально-экономические процессы включают:???

185. К полномочиям Федеральной службы финансово-бюджетного надзора относятся: осуществляет контроль и надзор; осуществляет функции главного распорядителя и получателя средств федерального бюджета, предусмотренных на содержание Службы и реализацию возложенных на Службу функций; осуществляет прием граждан, обеспечивает своевременное и полное рассмотрение устных и письменных обращений граждан, принятие по ним решений и направление заявителям ответов в установленный законодательством Российской Федерации срок; осуществляет в рамках своей компетенции производство по делам об административных правонарушениях в соответствии с законодательством Российской Федерации; представляет в установленном порядке в судебных органах права и законные интересы Российской Федерации по вопросам, отнесенным к компетенции Службы; обеспечивает мобилизационную подготовку Службы, а также контроль и координацию деятельности находящихся в ее ведении организаций по их мобилизационной подготовке; организует профессиональную подготовку работников Службы, их переподготовку, повышение квалификации и стажировку; осуществляет в установленном порядке сбор, накопление и обработку отчетности и иной документированной информации в установленной сфере деятельности;

186. Система периодических контрольных действий по наблюдению за установленными условиями осуществления деятельности в той или иной сфере деятельности – это: надзор.

187. Анализ состояния рынка аудиторских услуг в РФ относится к полномочиям: государства(?).

188. Формами образования и расходования финансовых ресурсов федеральными органами государственной власти выступают: федеральный бюджет, бюджеты субъектов РФ, местные бюджеты(?).

Краткие вопросы 33 и 53

33. Финансовые ресурсы - это совокупность всех денежных средств, которые имеются в распоряжении государства, предприятий, организаций, учреждений для формирования необходимых активов в целях осуществления всех видов деятельности как за счёт доходов, накоплений и капитала, так и за счёт различного вида поступлений. Важной составной частью финансовых ресурсов являются банковские ресурсы.

53. Управление финансами — целенаправленное формирование процесса перераспределения финансовых ресурсов между различными субъектами финансовой системы и внутри них [1], деятельность по привлечению и эффективности использования финансовых ресурсов.

Развернутый

Номер 20

Финансовый контроль - одна из форм управления финансами любого звена. Он заключается в постоянной проверке выполнения хозяйственных и финансовых операций с точки зрения их законности, экономической целесообразности, и достижения положительных конечных результатов работы. Финансовый контроль осуществляется на стадии разработки финансовых планов, проведения операций, практически на всех этапах движения денежных средств. Финансовый контроль производится финансовой службой совместно с другими отделами, которые участвуют в выполнении финансовых заданий, ведут учет их выполнения и результативности. Наличие финансового контроля объективно обусловлено тем, что финансам, как экономической категории присущи не только распределительная, но и контрольная функции.

Финансовый контроль - составная часть, или специальная отрасль, осуществляемого в стране контроля. Финансы по своей сути выполняют три функции, в том числе и контрольную. Контрольная функция финансов проявляется в финансовом контроле, важнейшем в системе государственного контроля. Необходимость в финансовом контроле вытекает так же из управления финансами государства. Специфика финансового контроля состоит в том, что финансы одновременно являются и объектом и субъектом контроля. В самом общем плане реализация контрольной функции финансов состоит в выявлении отклонений от заданной экономической и финансовой политикой нормативных предписаний относительно функционирования всей системы хозяйственных и финансовых отношений. В более узком значении контрольная функция состоит в предупреждении и устранении выявленных в результате контроля негативных явлений и фактов, дестабилизирующих развитие экономики и финансов, наносящих вред интересам государства, трудовых коллективов и большинства населения.

Объектом финансового контроля является бюджетная система и бюджетный процесс. Однако, помимо этого, он распространяется и на негосударственный сектор экономики. Частные предприятия являются плательщиками налогов и сборов, исполнителями государственных заказов, получателями бюджетных средств и налоговых льгот. И в этом отношении они также подлежат контролю со стороны государства. Контроль является элементом государственного принуждения, поскольку законом предусмотрены различные формы ответственности за неисполнение бюджетно-налогового законодательства.

Субъекты контроля могут быть различными. В их число входят органы государственной власти и управления (президент, правительство, парламент, налоговые, финансовые и специализированные контрольные органы), контрольно-ревизионные управления министерств и ведомств, финансово-экономические службы предприятий и организаций, аудиторские фирмы, неправительственные организации, а также граждане страны как налогоплательщики.

При проведении финансового контроля используют определенные методы, к которым традиционно относят обследование, проверку, ревизию, надзор, мониторинг и др.

Обследование - это сбор и общий анализ информации по конкретному вопросу в целях определения целесообразности дальнейшей детальной проверки.

Проверка представляет собой единичное контрольное действие или систему контрольных действий в отношении определенных финансово-хозяйственных операций субъектов хозяйствования.

Ревизия - это система обязательных контрольных действий по документальной и фактической проверке законности, целесообразности и эффективности совершенных в проверяемом периоде финансово-хозяйственных операций, а также законности и правильности действий должностных лиц. Ревизия в отличие от проверки дает наиболее полную и достоверную информацию о положении дел в проверяемой организации, так как предполагает сплошной охват проверяемых документов; в то время как проверка предполагает выборочность и поэтому в большей степени содержит риск необнаружения тех или иных отклонений от установленных норм, правил, параметров. Кроме того, результаты ревизии содержат конкретное документально подтвержденное определение установленных недостач и потерь денежных и материальных ресурсов.

Надзор представляет собой систему периодических контрольных действий по наблюдению за установленными в той или иной сфере деятельности условиями ее осуществления. Например, надзор осуществляется за деятельностью субъектов хозяйствования с целью соблюдения ими условий лицензирования.

Мониторинг в отличие от надзора представляет собой систему постоянно совершаемых контрольных действий и операций по наблюдению с целью определения текущих изменений в деятельности субъекта хозяйствования.

Джуган Кристина

Вопросы к экзамену: 21. Краткие вопросы: 34, 54. Тесты: 189 — 195

21. Негосударственный финансовый контроль: понятие, виды, его роль в системе управления финансами

Финансовый контроль - это совокупность действий и операций по проверке финансовых и связанных с ними вопросов деятельности субъектов хозяйствования и управления с применением специфических форм и методов его организации.

К негосударственным видам финансового контроля относятся:

1) внутрифирменный (корпоративный);

2) контроль со стороны коммерческих банков за организациями-клиентами;

3) аудиторский контроль.

Внутрифирменный финансовый контроль осуществляется экономическими службами самого предприятия, фирмы, корпорации – бухгалтерией, финансовым отделом, службой финансового менеджмента и прочими – за финансами своего предприятия, его филиалов и дочерних структур.

Службы внутреннего контроля следят за эффективностью и целесообразностью денежных затрат, как собственных, так и заемных средств; анализируют и сопоставляют фактические финансовые результаты с прогнозируемыми; оценивают финансовые результаты от инвестиционных проектов; контролируют финансовое состояние предприятия.

Внутрифирменный контроль можно разделить на оперативный (текущий) и стратегический.

Оперативный производится главным бухгалтером в процессе повседневной хозяйственно-финансовой деятельности с помощью четкой организации бухгалтерского учета и контроля за движением денежных средств. Подпись главного бухгалтера обязательна на всех денежных документах. Главный бухгалтер отвечает за соблюдение государственной финансовой дисциплины и финансового законодательства.

Стратегический финансовый контроль предполагает разработку оптимальных решений по использованию финансовых ресурсов и вложению капитала, обеспечивающих экономическую эффективность и максимализацию прибыли. Контроль может быть произведен и при участии привлеченных со стороны специалистов – по инициативе руководства предприятия или его собственников – учредителей и акционеров.

По закону коммерческие банки обязаны контролировать лишь соблюдение предприятиями – клиентами установленного государством порядка ведения расчетно-кассовых операций и валютного законодательства. В случае предоставления ссуды банк контролирует целевое использование выданной ссуды, платежеспособность и ликвидность клиента для оценки вероятности возврата ссуды с причитающимися процентами в установленный срок. Такой контроль со стороны банка – важный элемент управления кредитным риском.

Коммерческие банки обязаны контролировать соблюдение предприятиями-клиентами установленного государством порядка ведения расчетно-кассовых операций и валютного законодательства.

Основные задачи аудиторского контроля:

1) установление достоверности бухгалтерской и финансовой отчетности;

2) контроль соблюдения российского законодательства при совершении тех или иных финансовых и хозяйственных операций;

3) проверка расчетно-платежной документации, налоговых деклараций и других финансовых обязательств проверяемых экономических субъектов.

Аудиторская проверка может быть обязательной и инициативной.

Инициативная проверка осуществляется по желанию самого экономического субъекта, а обязательная проводится в установленном порядке во всех случаях, предусмотренных Федеральным законом от 7 августа 2001 г. № 119-ФЗ «Об аудиторской деятельности».

Обязательной аудиторской проверке подлежат все организации, имеющие организационно-правовую форму открытого акционерного общества, кредитные, страховые организации, биржи, внебюджетные фонды, создаваемые за счет обязательных отчислений, благотворительные фонды, государственные и муниципальные унитарные предприятия, а также иные предприятия, предусмотренные законодательством.

Конечные цели финансового контроля заключаются в обеспечении соблюдения финансовой дисциплины, повышении эффективности распределения и использования финансовых ресурсов.

Основной задачей негосударственного контроля выступает повышение эффективности использования финансовых ресурсов экономических субъектов, обеспечение достоверности показателей финансовой отчетности.

34. Дайте определение понятия - «бюджет».

Бюджет — схема доходов и расходов определённого лица (семьи, бизнеса, организации, государства и т. д.), устанавливаемая на определённый период времени, обычно на один год.

Бюджет — это форма образования и расходования фонда денежных средств, предназначенная для финансирования задач и функций государства и местного самоуправления.

54. Назовите функциональные элементы управления финансами.

Планирование

Оперативное управление

Контроль

189. Для государственных внебюджетных фондов характерны следующие черты:

Государственный внебюджетный фонд — фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов РФ и предназначенный для реализации конституционных прав граждан (на пенсионное обеспечение, социальное страхование, охрану здоровья и медицинскую помощь) и удовлетворения некоторых социальных и экономических потребностей.

проекты бюджетов государственных внебюджетных фондов предоставляются одновременно с проектом соответствующих бюджетов на очередной финансовый год;

бюджеты государственных внебюджетных фондов рассматриваются и утверждаются в форме федеральных законов одновременно с принятием федерального закона о федеральном бюджете на очередной финансовый год;

внебюджетные фонды имеют строго целевую направленность. Их расходование может осуществляться исключительно на цели, определенные законодательством РФ, в соответствии с бюджетами фондов, утвержденными федеральными законами или законами субъектов РФ;

доходы государственных внебюджетных фондов формируются за счет обязательных отчислений, а также добровольных взносов физических и юридических лип;

страховые взносы в фонды и взаимоотношения, возникающие при их уплате, имеют налоговую природу. Тарифы взносов устанавливаются государством и являются обязательными;

денежные ресурсы внебюджетных фондов находятся в государственной собственности. Они не входят в состав бюджетов, а также других фондов и не подлежат изъятию на какие-либо цели, прямо не предусмотренные законом;

расходование средств из внебюджетных фондов осуществляется по распоряжению Правительства или специально уполномоченного органа (правление фонда).

190. Материальным носителем финансовых отношений выступают:

Финансовые ресурсы

191. В состав финансов коммерческих организаций включают:

Акционерный капитал, паевые взносы членов кооперативов, отраслевые финансовые ресурсы, долгосрочный кредит, бюджетные средства, продажа ценных бумаг, дивиденды, кредитные инвестиции, прибыль, выручка от реализации продукции, выручка от реализации выбывшего имущества, внереализационные доходы, устойчивые пассивы, целевые поступления, субсидии, мобилизация внутренних ресурсов в строительстве, средства от сдачи имущества в аренду, выплаты страхового возмещения.

192. Основными формами формирования финансовых резервов являются:

Резерв по сомнительным долгам, резерв под обесценение финансовых вложений, резерв под снижение стоимости материальных ценностей, резервы предстоящих расходов, резервы по условным фактам хозяйственной деятельности.

193. Объектами финансового регулирования с помощью налоговых методов выступают:

Изменение состава налогов, налоговых ставок, налогооблагаемой базы, состава налогоплательщиков и др.

194. Финансовые планы органов государственной власти и местного самоуправления составляются в форме:

ФЗ

195. Непрерывный постоянный контроль со стороны проверяющего органа за показателями деятельности проверяемого экономического субъекта с целью выявления текущих изменений в его деятельности – это:

Финансовый контроль

Казеннова Анастасия

Вопросы к экзамену 22

ФИНАНСОВОЕ ПЛАНИРОВАНИЕ И ПРОГНОЗИРОВАНИЕ

(понятие, субъект, объект, этапы, методы, виды финансовых планов и прогнозов)

Под финансовым планированием понимается процесс

создания множества планов по привлечению и использованиюденежных средств, в том числе капитала, как долгосрочного финансового источника.( Финансовое планирование формулирует пути и способы достижения финансовыхцелей предприятия. В целом финансовый план — программа того, что должно бытьсделано в будущем.)

Субъекты финансового планирования - органы государственной власти, местного управления и самоуправления, специализированные структурные подразделения различных отраслей, предприятий, организаций.

Объектами финансового планирования являются:финансовые ресурсы — денежные доходы и поступления, находящиеся в распоряжении коммерческой организации и предназначенные для финансирования затрат по расширенному воспроизводству, экономическому стимулированию, выполнению обязательств перед государством, финансирования прочих расходов.

Выделяют четыре этапа финансового планирования:

1. Анализ инвестиционных возможностей и возможностей финансирования, которыми располагает предприятие.

2. Прогнозирование последствий текущих решений с целью избежать неожиданностей и понять связь между текущими и будущими решениями.

3. Обоснование выбранного варианта из всех возможных решений (этот вариант и будет представлен в окончательной редакции плана)

4. Оценка результатов, достигнутых предприятием, в сравнении с целями, установленными в финансовом плане.

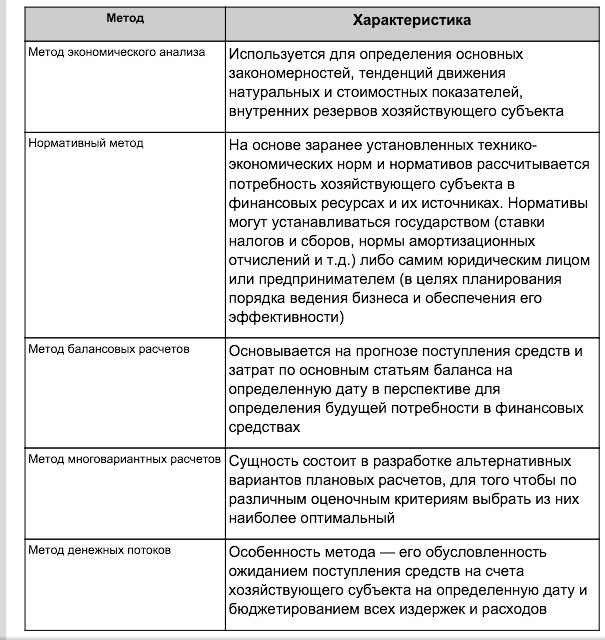

Применяют

следующие методы:

Виды планирования:

Под финансовым прогнозированием понимается процесс

оценки некоторых будущих финансовых событий или условий

функционирования. В большинстве случаев финансовое прогно-

зирование начинается с прогноза реализационного дохода (объе-

ма продаж) (Под финансовым прогнозированием понимают предвидение возможного финансового положения государства, обоснование перспективных показателей финансовых планов. Финансовое прогнозирование предшествует финансовому планированию и основано на концепции развития финансовой политики страны на среднесрочный, долгосрочный периоды.)

Субъекты прогнозирования —планово-финансовые органы предприятия, маркетинговые и технические отделы.

Объектами финансового прогнозирования являются:

•показатели отчета о прибылях и убытках;

•потоки денежных средств;

•показатели бухгалтерского баланса.

Прогнозирование включает три основных этапа.

1. Выявление специфических финансовых показателей,

определяющих наиболее вероятностный прогноз.

2. Выбор приемлемого метода прогнозирования.

3. Проверка предположений, используемых при прогнози-

ровании.

Методы финансового прогнозирования делятся на следующие группы:

- Методы экономико-математического моделирования

- Эконометрический метод

- Методы экспортных оценок

- Методы построения трендов

- Стохастические методы

Различают три основных вида прогноза: технологический, экономический и прогноз объема продаж (спроса).

Краткие вопросы 35

Управление финансами (финансирование) - деятельность по эффективному привлечению и использованию денежных средств.

То есть, управление финансами направлено на получение денежных средств извне, и в дальнейшем на распоряжение ими с целью достижения наилучшего результата (уровня получаемой прибыли).

Тестовые вопросы 196-202

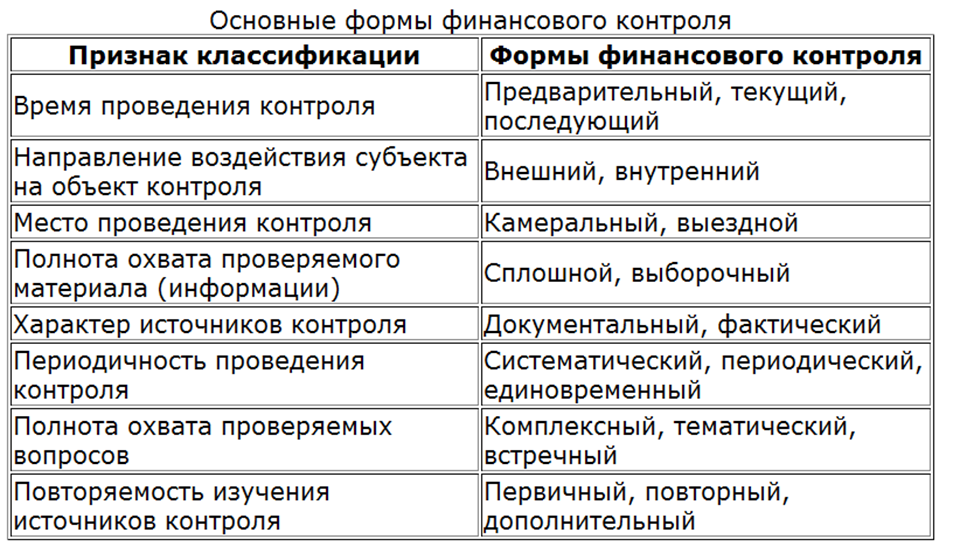

197) Законодательные (представительные) органы власти осуществляют следующие формы финансового контроля:

предварительный контроль - в ходе обсуждения и утверждения проектов законов (решений) о бюджете и иных проектов законов (решений) по бюджетно-финансовым вопросам;

текущий контроль - в ходе рассмотрения отдельных вопросов исполнения бюджетов на заседаниях комитетов, комиссий, рабочих групп законодательных (представительных) органов в ходе парламентских слушаний и в связи с депутатскими запросами;

последующий контроль - в ходе рассмотрения и утверждения отчетов об исполнении бюджетов.

198) Бюджетный фонд обладает следующими чертами:

БФ характеризуется общими и отличительными чертами.

Общие черты БФ:

-денежный фонд

-имеет многоцелевое назначение

-мобильность

-его формирование и использование регламентируется законодательством

Спец черты:

-масштабность (через него распределяется 50-60% формируемых в экономике фин рес-сов)

-маневренность (конкретные виды доходов не закрепляются за конкретными видами расходов, что даёт возможность маневрирования фин рес-ами в рамках фин года и перераспределения бюдж средств между направлениями экономической, ведомственной и функц классификацией расходов внутри фин года)

-разветвлённая система внутрибюджетных резервов (например, стабилизационный фонд)

-БФ имеет возможность аккумулировать кредитные ресурсы (путём гос/муниц заимствований для обеспечения сбалансированности бюджета)

-крайне сложная внутренняя организационная структура БФ всех уровней, что вызывает необходимость классификации и источников ресурсов и расходных направлений по различным признакам, в зависимости от задач.

199) Государственные заимствования РФ могут быть

Государственные заимствования РФ – это займы и кредиты, которые привлекаются от физических и юридических лиц, иностранных государств, международных финансовых организаций, по ним возникают долговые обязательства РФ как заемщика или гаранта погашения займов другими заемщиками.

200) Средства Пенсионного фонда РФ направляются на:

( 1) выплату государственных пенсий; ( 2) выплату пособий по уходу за ребенком в возрасте старше полутора лет; ( 3) оказание органами социальной защиты населения материальной помощи престарелым и нетрудоспособным гражданам; ( 4) финансовое и материальнно-техническое обеспечение текущей деятельности РФ и его органов.

201) На стадии обмена движение денежных средств:

приобретает качественно иные характеристики. Здесь стоимость уже не отчуждается, а лишь меняет свою форму с денежной на товарную – происходят акты купли и продажи товаров. Движение денежный формы стоимости сопровождается встречным (т.е. двусторонним) движением стоимости в товарной форме. Отсутствие же распределительных отношений на этой стадии не позволяет считать ее сферой функционирования финансовых отношений. Вместе с тем, именно на этой стадии финансовые ресурсы могут продолжать свое движение, но уже в качестве товара. Например, ссуды.

202) В современной экономической литературе финансы трактуются как:

В широком смысле финансы представляют собой движение всех видов стоимостных величин в хозяйственном процессе и всех их форм, включая денежно-кредитные. Такая трактовка финансов получила особенно широкое распространение в американской экономической литературе.

В узком смысле термин финансы используется лишь применительно к бюджетным проблемам. Данный подход используется в немецкой и российской экономической литературе. Причем в немецкой экономической литературе более четко используют различие между расширенной и суженной трактовкой понятия «финансы».

Козина Анна

Вопросы к экзамену

23. Финансовые ресурсы как материальный носитель финансовых отношений: понятие, виды, формы формирования и использования.

Ответ:Под финансовыми ресурсами понимаются денежные доходы, накопления и поступления, находящиеся в собственности или распоряжении субъектов хозяйствования или органов государственной власти и местного самоуправления и используемые ими на цели расширенного воспроизводства, социальные нужды, материальное стимулирование работающих, удовлетворение других общественных потребностей.

Виды финансовых ресурсов – это те конкретные формы доходов, поступлений и накоплений, которые образуются у субъектов хозяйствования и субъектов власти в результате финансового распределения. Ими являются: амортизационные отчисления, прибыль организации, налоговые доходы, страховые платежи и т.п.

(еще виды : выручка от реализации выбывшего имущества; устойчивые пассивы; мобилизация внутренних ресурсов в строительстве; паевые и другие взносы членов товариществ и кооперативов; доходы от продажи собственных ценных бумаг; финансовые ресурсы по перечислению от вышестоящих структур; бюджетные субсидии; прочие)

К источникам формирования финансовых ресурсов принято относить:

• стоимость валового внутреннего продукта

• часть национального богатства

• поступления от внешнеэкономической деятельности.

Часть национального богатства вовлекается в хозяйственный оборот в виде переходящих остатков бюджетных средств; средств от продаж части золотого запаса страны; выручки от реализации излишнего, конфискованного и бесхозного имущества, доходов от приватизации и др.

От внешнеэкономической деятельности поступают финансовые ресурсы в виде доходов от внешнеторговых операций, внешних государственных заимствований, иностранных инвестиций и т.п.

Направления использования финансовых ресурсов:

ФР всегда используются на цели расширенного воспроизводства, социальные нужды, материальное стимулирование работающих, финансирование функций органов государственной власти и местного самоуправления, удовлетворение других общественных потребностей.

(Может быть такой вариант ответа на вопрос о направлениях использования ФР:

Фин. ресурсы являются важнейшим денежным источником расширения и обновления производства, улучшение материального и духовного уровня жизни народа. Фин. обеспечение воспроизводственных затрат осущ. в 3 формах:

1. самофинансирование (за счет децентрализованных средств) – исп. собственных средств предприятий для реконструкции и расширения производства. 2. кредитование – исп. кредитов, получаемых на началах платности, возвратности, срочности. 3. гос. финансирования – осущ. на безвозвратной основе за счет бюджетных и внебюджетных ср-в. оно производится на макроуровне и направлено на удовлетворение потребностей отд. отраслей эк-ки в соц.-культ. мероприятиях и обороны. Финансовые ресурсы выступают важнейшим элементом в воспроизводстве рабочей силы, в стоимость кот. входят: 1. оплата труда 2.расходы на образование 3.здравоохранение, соц. обеспечение)

Краткие вопросы

36. Назовите функциональные элементы управления финансами

Ответ Содержание процесса управления финансами раскрывается в следующих функциональных элементах, к которым относятся:

• Финансовое планирование и прогнозирование

• Оперативное управление

• Финансовый контроль

Финансовое планирование и прогнозирование используются для научного обоснования текущего и перспективного развития экономики, изменений в конкретном периоде темпов роста ее отдельных отраслей и субъектов хозяйствования, обеспечивают необходимый предварительный контроль за образованием и использованием финансовых ресурсов.

Оперативное управление представляет собой процесс разработки комплекса мер, направленных на достижение максимального эффекта при минимуме затрат на основе анализа текущей финансовой ситуации и соответствующего перераспределения финансовых ресурсов.

Финансовый контроль представляет собой особую сферу деятельности органов государственной власти, органов местного самоуправления и финансовых служб организаций по сбору и анализу информации о действительном финансовом состоянии управляемого объекта и эффективности принятых управленческих решений.

Тесты – вопросы (с 203 – по 209)

203. Формирование и использование финансовых ресурсов субъектов хозяйствования происходит:

204.Финансовые ресурсы органов государственной власти включают:

• налоговые доходы (налог на прибыль организаций, налог на доходы физических лиц, единый социальный налог и др.);

• неналоговые доходы (дивиденды по акциям, находящимся в государственной и муниципальной собственности, доходы от сдачи государственного и муниципального имущества в аренду, проценты, полученные от предоставления бюджетных кредитов (бюджетных ссуд) и т.п.);

• безвозмездные перечисления (от бюджетов других уровней, государственных внебюджетных фондов и др.);

• другие доходы.

205.Размер резервных фондов исполнительных органов государственной власти (местных администраций):

Размер резервных фондов исполнительных органов государственной власти (местных администраций) устанавливается законами (решениями) о соответствующих бюджетах и не может превышать 3 процента утвержденного указанными законами (решениями) общего объема расходов.

(статья 81 пункт 3 БК РФ: Резервные фонды исполнительных органов государственной власти (местных администраций )

206.Долговременный курс финансовой политики, рассчитанный на перспективу и предусматривающий решение крупномасштабных задач, - это:

Финансовая стратегия -долговременный курс финансовой политики, рассчитанный на перспективу и предусматривающий решение крупномасштабных задач, определенных экономической и социальной стратегией.

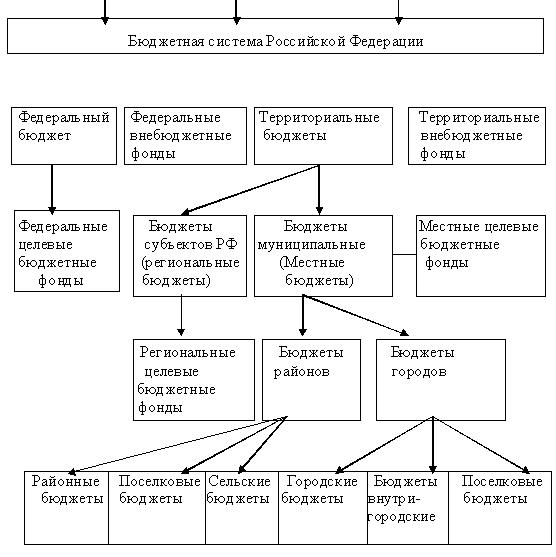

207.В ведении Министерства финансов РФ находятся:

Подведомственные органы власти:

• Федеральная служба финансово-бюджетного надзора (Росфиннадзор)

• Федеральное казначейство (Казначейство России)

• Федеральная налоговая служба

• Федеральная служба страхового надзора (Росстрахнадзор, ФССН) — в 2004—2011 годах.

Подведомственные организации:

• Российская государственная пробирная палата (ФКУ)

• Государственное учреждение "Ведомственная охрана Министерства финансов Российской Федерации" (ФКУ)

• Государственное учреждение по эксплуатации административных зданий и дачного хозяйства Министерства финансов Российской Федерации (ФКУ)

• Государственное учреждение по формированию Государственного фонда драгоценных металлов и драгоценных камней Российской Федерации, хранению, отпуску и использованию драгоценных металлов и драгоценных камней (Гохран России) (ФКУ)

• Гознак (ФГУП)

• Калининградский янтарный комбинат (ГУП)

• Внешнеэкономическое объединение «Алмазювелирэкспорт» (ФГУП)

• Научно-исследовательский финансовый институт (ФГБУ)

208. К полномочиям Министерства финансов РФ относятся:

Министерство финансов РФ обладает следующими бюджетными полномочиями :

• организует работу по составлению проекта федерального бюджета, составляет проект федерального бюджета и представляет его в Правительство РФ, принимает участие в разработке проектов бюджетов государственных внебюджетных фондов;

• представляет сторону государства в договорах о предоставлении средств федерального бюджета на возвратной основе и гарантий за счет средств федерального бюджета;

• осуществляет методическое руководство в области составления и исполнения федерального бюджета; составляет сводную бюджетную роспись федерального бюджета; разрабатывает прогноз консолидированного бюджета РФ;

• разрабатывает программу государственных внутренних заимствований РФ, условия выпуска и размещения государственных займов, выступает в качестве эмитента государственных ценных бумаг, проводит регистрацию эмиссии государственных ценных бумаг субъектов РФ и муниципальных ценных бумаг;

• осуществляет по поручению Правительства РФ сотрудничество с международными финансовыми организациями; разрабатывает программу государственных внешних заимствований РФ, организует работу по привлечению иностранных кредитных ресурсов, разрабатывает программу предоставления гарантий Правительства РФ на привлечение иностранных кредитов третьими сторонами и определяет порядок предоставления таких гарантий;

• осуществляет методическое руководство по бухгалтерскому учету и отчетности юридических лиц;

• принимает в пределах своей компетенции нормативные акты; получает от федеральных органов исполнительной власти, органов исполнительной власти субъектов РФ, государственных внебюджетных фондов и органов местного самоуправления материалы, необходимые для составления проекта федерального бюджета, отчета об исполнении федерального бюджета, прогноза консолидированного бюджета РФ, а также отчета об исполнении консолидированного бюджета РФ;

• предоставляет бюджетные ссуды и бюджетные кредиты в пределах лимита средств, утвержденного федеральным законом о федеральном бюджете;

• предоставляет от имени РФ государственные гарантии субъектам РФ, муниципальным образованиям и юридическим лицам в пределах лимита средств, утвержденного федеральным законом о федеральном бюджете;

• проводит проверки: финансового состояния получателей бюджетных средств, в том числе получателей бюджетных ссуд, бюджетных кредитов и государственных гарантий, а также получателей бюджетных инвестиций по соблюдению ими условий получения и эффективности использования указанных средств;

• регистрирует эмиссии займов субъектов РФ, муниципальных образований, государственных унитарных предприятий и федеральных казенных предприятий; ведет государственные книги внутреннего и внешнего долга РФ; осуществляет текущее управление государственным долгом РФ.

209. Непосредственное составление проектов бюджетов осуществляют:

Непосредственное составление проектов бюджетов осуществляют Министерство финансов Российской Федерации, финансовые органы субъектов Российской Федерации и муниципальных образований.

(Статья 171. Органы, - осуществляющие составление проектов бюджетов)

Котенева Дарья

Тесты

210) Контроль за правильностью исчисления, полнотой и своевременностью уплаты страховых взносов в государственные внебюджетные фонды осуществляют:Контроль за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов в государственные внебюджетные фонды (далее - контроль за уплатой страховых взносов) осуществляют Пенсионный фонд Российской Федерации и его территориальные органы в отношении страховых взносов на обязательное пенсионное страхование, уплачиваемых в Пенсионный фонд Российской Федерации, и страховых взносов на обязательное медицинское страхование, уплачиваемых в Федеральный фонд обязательного медицинского страхования и Фонд социального страхования Российской Федерации и его территориальные органы в отношении страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемых в Фонд социального страхования Российской Федерации (далее - органы контроля за уплатой страховых взносов).

(в ред. Федерального закона от 29.11.2010 N 313-ФЗ)

211) Финансовые отношения характеризуются:

Финансовые отношения характеризуются общими чертами, а именно — все они:

- осуществляют перераспределение валового внутреннего продукта и национального дохода

- участвуют в формировании фондом денежных средств и их использовании;

контролируют и регулируют распределительный процесс; выступают преимущественно в денежной форме. Пройдя длительный эволюционный путь развития, финансовые отношения приобретают разнообразные формы проявления. Это обусловлено усложнением хозяйственных связей, расширением рынка, функций и задач государства. Из обшей совокупности финансов постепенно выделяются отдельные финансовые отношения со своими специфическими особенностями, образуя конкретную финансовую категорию. Финансовые категории обладают определенными признаками: функциями, задачами, ролью, целью функционирования. Финансовые звенья — это группировка отдельных финансовых категорий с общими признаками.

212) Финансы индивидуальных предпринимателей входят в состав:Наравне с финансами коммерческих и некоммерческих организаций в составе финансовой системы выделяют финансы индивидуальных предпринимателей.

213) В состав бюджетов государственных внебюджетных фондов входят:

. В состав бюджетов государственных внебюджетных фондов входят бюджеты государственных внебюджетных фондов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов.

2. Бюджетами государственных внебюджетных фондов Российской Федерации являются:

1) бюджет Пенсионного фонда Российской Федерации;

2) бюджет Фонда социального страхования Российской Федерации;

3) бюджет Федерального фонда обязательного медицинского страхования.

3. Бюджетами территориальных государственных внебюджетных фондов являются бюджеты территориальных фондов обязательного медицинского страхования.

См. комментарии к статье 144 БК РФ

214) Бюджетная система РФ: Бюджетная система Российской Федерации — это, согласно российскому законодательству, основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации (региональных бюджетов), местных бюджетов и бюджетов государственных внебюджетных фондов.

215) Основными источниками формирования финансовых ресурсов в экономике являются:

Финансовые ресурсы подразделяются на:

централизованные фонды (государственный бюджет, внебюджетные фонды);

децентрализованные финансовые ресурсы (денежные фонды предприятий).

Имеются также финансовые ресурсы государства, регионов, предприятий.

Главным источником формирования централизованных фондов на макроуровне является национальный доход. На базисе распределения и перераспределения национального дохода образуются централизованные фонды денежных средств. Часть национального дохода формируется и остается в распоряжении предприятий, то есть создаются децентрализованные финансовые ресурсы на микроуровне, которые используются на затраты производства.

216) Виды финансовых ресурсов – это:

Виды финансовых ресурсов — это те конкретные формы доходов, поступлений и накоплений, которые образуются у субъектов хозяйствования и субъектов власти в результате финансового распределения.

Развернутый вопрос