ПЯТЕЦКИЙ В.Е., ЛИТВИН И.З., ЛИТВЯК В.С

ЛЕКЦИИ ПО КУРСУ МЕТОДЫ ОПТИМАЛЬНЫХ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

МОСКВА, 2014

П Р Е Д И С Л О В И Е

Курс “Математическое моделирование в экономике ” служит базовым в экономическом образовании высококвалифицированных бизнес-информатиков, так как расширяет возможности теоретического и эмпирического изучения экономических явлений.

Современный бизнес- экономист должен свободно владеть математическим языком, уметь применять математические методы, использовать готовые пакеты компьютерных программ, уметь, при необходимости обращаться к услугам специалистов по исследованию операций. За полученными в математической форме результатами специалист обязан разглядеть и интерпретировать экономическое содержание.

Важную роль, на наш взгляд, должны играть практические пособия, позволяющие закрепить лекционный материал и не ставящие цель исчерпывающего изложения теоретических сведений. Именно так и составлен настоящий конспект лекций. Студенты в нем найдут подробный разбор примеров, необходимых для работы на семинарах, при выполнении курсовой работы, при необходимости использовать моделирование как средство решения бизнес - экономических проблем.

В пособии многократно использованы материалы изданий [1- 14].

ВВЕДЕНИЕ

Под решением понимают выбор альтернативы. Каждодневные решения мы, как правило, принимаем без систематического обдумывания, часто основываясь на опыте, интуиции. Однако, сложный характер рыночной экономики делает необходимым использование серьезных, научно обоснованных подходов к принятию решений. Ведь от того, насколько эффективны принимаемые решения, зависит состояние финансовой и социальной сфер экономики. Одним из подходов при этом является перевод проблемы принятия решений на построение математической модели, т.е. упрощенной копии исследуемого процесса. В этом нет ничего удивительного, поскольку современная экономическая наука существенно опирается на математическое моделирование и пронизана различным математическим аппаратом.

Математическая модель представляется в виде системы математических соотношений- уравнений, неравенств, графиков, символов и т.д. Особняком стоят имитационные модели, когда процесс разворачивается в машинном времени. Меняя на имитационной модели различные параметры процесса (т.е. осуществляя математическое моделирование) можно получать результаты, которые затем переносят на реальные натурные системы. Таким образом, можно проигрывать различные количественные варианты мероприятий, прослеживать близкие и отдаленные последствия решений. Как отмечает известный специалист в области моделирования Ф. Мартин, имитационная модель это общее логико-математическое представление системы или операции, запрограммированное для решения на компьютере [7]. Важнейшую роль при этом имеет теория вероятностей.

Применение математических моделей позволяет отвлечься от несущественных деталей и учесть только принципиальные экономические зависимости. Подобные упрощения являются важной составной частью процесса разработки модели. Следует иметь в виду, что сама формулировка модели, оценка ее соответствия реальной бизнес - ситуации, определение и формулирование критериев - это задача лица или лиц принимающих решение в управлении производством, трудовыми ресурсами, запасами, инвестициями.

Важно подчеркнуть, что решения всех рассматриваемых нами задач абсолютно невозможны без компьютерных пакетов. Современное программное обеспечение базируется, в частности, на электронных таблицах EXCEL и таких его инструментах как “поиск решений” (solver), “анализ данных” и др., находящихся среди пунктов меню СЕРВИС. Подробное описание компьютерной реализации алгоритмов находится, например, в [9].

Процесс математического моделирования можно условно разбить на этапы.

а) формализация, когда выбираются управляющие переменные, изменяя которые можно приблизиться к поставленной цели, составляются ограничения в виде уравнений неравенств, функций, графиков, таблиц, блок-схем адекватно отражающих данную ситуацию, записывается критерий (целевая функция).

б) выбор того или иного метода оптимизации (если речь идет об оптимизационных моделях - симплекс – метод, метод потенциалов, принцип Беллмана и т.д.)

в) интерпретация, т.е. анализ полученных результатов и объяснение их заказчикам в терминах исходной экономической задачи.

§ 1. Балансовые модели

Во многих государствах в разное время случались экономические кризисы от перепроизводства (США, середина 20 века) до дефицита (Россия, конец 20 века). Эти кризисы были связаны с нарушением баланса между производством и потреблением продукции. Так что баланс является важным критерием как в макроэкономике так и в микроэкономике.

Рассмотрим хозяйство, состоящее из нескольких отраслей: 1,2….n. Каждая отрасль производит некоторую продукцию, используя эту продукцию как для своих нужд так и для других отраслей. Так металлургия производит множество видов продукции, которая идет и на машиностроение и на оборонку и на нефтяннку и, конечно, на свои нужды. Аналогично можно сказать и относительно других отраслей. Таким образом, каждая отрасль выступает , с одной стороны, как производитель продукции, с другой- как потребитель своей и “чужих отраслей”. Данную ситуацию можно применить и к заводу, состоящему из нескольких цехов.

Наиболее полную и удачную экономико-математическую балансовую модель удалось построить ( и применить к анализу структуры американской экономики) американскому экономисту Леонтьеву, за что он в 1936 году получил нобелевскую премию. Эту модель так и называют – модель Леонтьева. Рассмотрим суть этой модели.

Пусть хi – валовая продукция i-й отрасли (i = 1,2,…..n). Ясно, что одна часть этой продукции потребляется самой этой отраслью (металлургия, агрокомплекс и т.п), а другая часть потребляется другими отраслями. Естественно ввести обозначение α i , j – доля (часть) продукции i-й отрасли, идущей на единицу продукции j- й отрасли ( так α 1 , 3 = 0,2 означает, что 20% продукции 1-й отрасли идет на единицу продукции 3-й отрасли). Тогда α i, j х j – это продукция i – й отрасли, идущая на всю продукцию j-й отрасли. Обозначим ее x i , j . Итак α i , j х j = x i , j (1).

Рассмотрим теперь сумму

х1,1 + х1,2 +…..х 1,n + y1 = x1

↓ ↓

продукция 1-й отрасли, конечный

идущая на все отрасли продукт 1-й

отрасли, иду-

щий непосредст-

венно потреби-

телю- автомобили,

тракторы, консервы

Заметим, что именно от конечного продукта зависит успешность компании на рынке и ее показатели роста.

Аналогичные соотношения- для второй продукции и т.д.

х1,1 + х1,2 +…..х 1,n + y1 = x1

х2,1 + х2,2 +…..х 2,n + y2 = x2

……………………

хn,1 + хn,2 +…..х n,n + yn = xn

C учетом формулы (1) полученные уравнения перепишем так:

x1 = α11 x1 + α12 x2 +… α1n xn + y1

x2 = α21 x1 + α22 x2 +… α2n xn + y2

…………………………………..

xn = αn1 x1 + αn2 x2 +… αnn xn + yn

Хорошо знакомая система линейных алгебраических уравнений!

Осталось записатьэту систему в матричной форме: (что вполне доступно студенту 2 курса)

Х = АХ + У, где

А- матрица

коэффициентов α i

j,

(технологическая матрица)

Перепишем матричное уравнение так:

ЕХ = АХ + У, где Е- единичная матрица, или так:

(Е-А)Х = У или так

Х = (E – A)-1 У (2)

Уравнение (2)- уравнение Леонтьева. Оно и дает ответ на основной вопрос межотраслевого баланса - принять решение, каким должен быть валовый продукт каждой отрасли (Х = ?), чтобы хозяйство в целом произвело заданный конечный продукт У.

Замечание:

Если для любого столбца У > 0 существует неотрицательное решение системы (2) (а это нам и нужно), то матрица А называется продуктивной. Оказывается, матрица продуктивна, если наибольшая из сумм элементов в столбцах не превосходит единицы, причем для хотя бы одного столбца сумма меньше единицы.

Пример: данные баланса трех отраслей промышленности за год приведены в таблице

|

Потребители |

металлургия |

машиностроение |

нефтянка |

Х |

У |

|

Производители | |||||

|

металлургия |

6 |

36 |

20 |

102 |

40 |

|

машиностроение |

12 |

12 |

20 |

94 |

50 |

|

нефтянка |

22 |

12 |

12 |

56 |

10 |

В наших обозначениях, х1 =102, у1 = 40, х11 =6, х12= 36, х13= 20 и т.д.

Из таблицы видно, что металлургия за год произвела всего 102 ед. продукции, из которых 6 ед. пошло собственно на нужды металлургии, 36 ед. отдано машиностроению и 20 ед. нефтянке. Кроме того, 40 ед. это конечный продукт, предназначенный для реализации во внешней сфере.

Проверим баланс: 6+36+20+40=102- верно!

Аналогично, рассматриваются и другие отрасли в таблице.

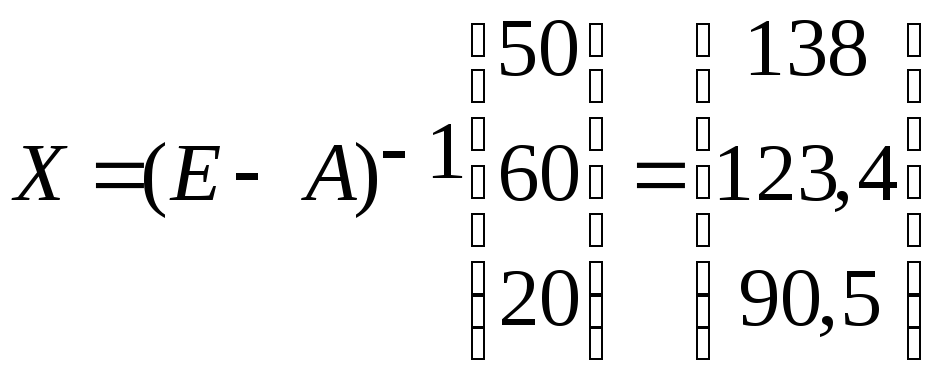

Допустим, что

конечный продукт У не устраивает

плановые органы государства или совета

директоров. Ставится задача, найти

новый валовый (совокупный) продукт

(Х=?), при котором конечный продукт(т.е.

реализация) достигнет нового уровня

Y=

![]() .

.

Составим технологическую матрицу:

А=

(продуктивность матрицы очевидна!)

Е – А =

(Е – А)-1

=

ВЫВОД:

Чтобы обеспечить требуемый конечный продукт, металлургия должна произвести совокупный продукт в объеме 138, машиностроение- 123,4 нефтянка- 90,5.

Покажем, как матричные вычисления удобно производить в EXCEL.

Чтобы найти обратную матрицу нужно