Тема 9. Хозяйственный механизм управления

Структура хозяйственного механизма.

Хозяйственный механизм – способ взаимодействия между субъектами хозяйствования (или – способ мотивации высокоэффективного производства).

Таким образом, хозяйственный механизм управления экономикой – это: во-первых, способ организации общественного производства со свойственными ему отношениями, формами и методами воздействия на производство, управления и привлечение людей к труду; во-вторых, это совокупность форм и методов взаимодействия с субъектами хозяйствования для повышения эффективности производства.

Структуру хозяйственного механизма представляют в 3-х видах: как систему (совокупность) отдельных механизмов; как совокупность элементов единого механизма; как совокупность ряда основных категорий управления.

Структура

хозяйственного механизма как система

(совокупность) отдельных механизмов

Экономический

механизм

Социально-психологический

(и идеологический) механизм

Организационный

механизм

Рис. 9.1. Структура хозяйственного механизма как система (совокупность) отдельных механизмов

Структура

хозяйственного механизма как совокупность

элементов единого механизма

Планирование

Организация

управления

Мотивация

Рис. 9.2. Структура хозяйственного механизма как совокупность элементов единого механизма

Система

управления

Объект

управления

Субъект

управления

Механизм

управления

Организация

управления

Организационно-распорядительные

(административно-командные)

экономические

Социально-психологические

идеологические

Рис. 9.3. Структура хозяйственного механизма как совокупность ряда основных категорий управления

Механизм технико-экономического обоснования модернизации или обновления фондов предприятия.

Совершенствование производственных процессов и экономики предприятия в целом связано с модернизацией или обновлением технологического оборудования.

В рыночных условиях хозяйствования обновление технологического оборудования предприятия будет осуществляться за счёт собственных средств. В рыночных условиях обоснование модернизации или обновления технологического оборудования должно быть комплексным мероприятием и включать в себя не только экономическую оценку сравниваемых вариантов. Оно должно учитывать потребности рынка в продукции, которая изготавливается с помощью данного оборудования, его моральное старение, технические характеристики, социальные последствия и другое.

Важным составляющим элементом обоснования является оценка экономической эффективности сравниваемых вариантов. Наиболее сложными методологическими вопросами здесь являются выбор экономического критерия и определение годового экономического эффекта.

В качестве экономического критерия при решении экономических задач чаще применяют или сравнительную экономическую эффективность или абсолютную экономическую эффективность.

Однако оптимизация капитальных вложений ещё не означает, что экономическая эффективность их абсолютной величины будет не меньше норматива, действующего или заданного на данный момент времени. Для такой оценки целесообразно применять критерий абсолютной экономической эффективности.

В качестве критерия абсолютной экономической эффективности можно предложить равенство суммы капитальных вложений суммы годовых экономических эффектов.

![]() (9.1.)

(9.1.)

Кt – величина капитальных вложений по годам на модернизацию или приобретение и на капитальные ремонты технологического оборудования;

Эrt – годовой экономический эффект от эксплуатации технологического оборудования;

tx – количество лет эксплуатации технологического оборудования, которому будет соответствовать равенство сумм капитальных вложений и экономических эффектов.

Количество лет (tx), которому будет соответствовать данное равенство, является периодом окупаемости капитальных вложений (Ток), то есть Ток = tx.

В формуле (9.1.) год модернизации или приобретения технологического оборудования совпадает с годом продолжения или началом его эксплуатации. На практике возможен лаг во времени.

С помощью выбранного критерия оценки экономической эффективности решается задача целесообразности модернизации или обновления технологического оборудования предприятия.

Механизм стоимостной оценки основных фондов предприятия.

Для этой цели можно воспользоваться методиками по переоценке основных фондов или по определению оценочной стоимости объектов приватизации. В основе этих методик лежит определение восстановительной и остаточной стоимости основных фондов.

Механизм управления ассортиментом продукции предприятия.

Для того чтобы выбрать продукцию, которую целесообразно сертифицировать или подтвердить соответствие, следует провести анализ правильности ассортиментной политики и анализ качества изготовления продукции на предприятии.

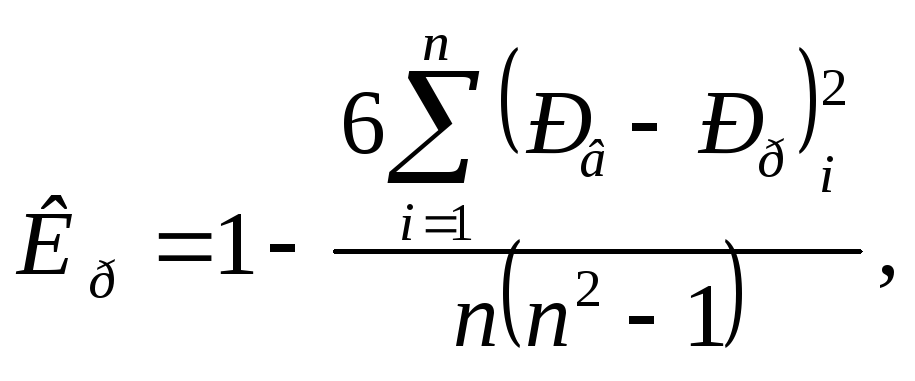

Оценка правильности ассортиментной политики и выбор лучшего варианта с помощью рангового анализа.

Для каждого вида продукции определяется его удельный вес в общем объёме выпуска продукции в процентах. Наибольшему значению удельного веса присваивается ранг 1. Увеличение рангов соответствует уменьшению удельного веса конкретного вида продукции.

Определяется величина рентабельности по каждому виду продукции. Наибольшей величине рентабельности присваивается ранг 1. Увеличение рангов соответствует уменьшению рентабельности конкретного вида продукции.

Общую характеристику об экономической рациональности структуры ассортимента продукции может дать коэффициент корреляции рангов:

Кр – коэффициент корреляции рангов;

n – количество наименований выпускаемой продукции.

Эластичность спроса продукции может быть выражена следующей формулой:

![]()

Механизм оценки труда на предприятии. Оценка качества труда на предприятиях долгие годы осуществлялась с помощью таких коэффициентов, как:

КТУ – коэффициента трудового участия (для оценки труда, как правило, рабочих);

ККТ – коэффициента качества труда (для оценки труда, как правило, служащих, их коллективов и производственных коллективов).

Данные коэффициенты используются и сейчас на некоторых предприятиях и, в принципе, могут использоваться и дальше на любом предприятии с учётом специфики конкретного производства.

Прежде всего, это относится к появлению такого коэффициента, как КЭУ – коэффициента экономического участия (опыт Днепропетровской системы КС УКП и ЭИР), Днепровский завод металлургического оборудования (ДЗМО).

Данный коэффициент, как правило, применяется по отношению к трудовому коллективу. Данный коэффициент показывает долю участия в прибыли предприятия конкретного коллектива.

Динамика данной величины показывает, почему конкретному производственному коллективу увеличили, или уменьшили, или не изменили величину, например, премии или другого материального поощрения.

Далее остановимся на особенностях применения коэффициента качества труда (ККТ). Наиболее целесообразной структурой данного коэффициента является:

![]()

![]()

Кi – локальный коэффициент i-го показателя оценки деятельности;

n – количество показателей, для которых Кi>1;

![]() -

весовой коэффициент i-го

показателя;

-

весовой коэффициент i-го

показателя;

m - количество показателей, для которых Кi<1;

Локальный коэффициент i-го показателя можно определить следующим образом:

![]()

Хiф – фактическая величина i-го показателя;

Хin – плановая величина i-го показателя;

Хit – величина i-го показателя в текущем (t) периоде времени

(в текущем году);

ХiT - величина i-го показателя в прошлом (Т) периоде времени

(в прошлом году).

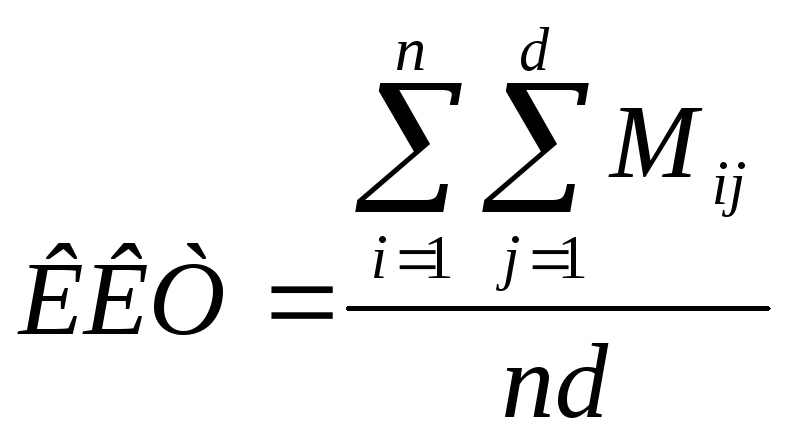

Недостаток данного метода определения коэффициента качества труда заключается в большом количестве субъективных величин (весовые коэффициенты показателей деятельности) и сложности расчётов, что ограничивает количество используемых показателей для оценки труда. Недостаточная, также, гибкость изменения используемых показателей. Целесообразно воспользоваться опытом Днепропетровского завода «Днепрошина» Днепропетровской системы (КС УКП и ЭИР). Здесь коэффициент качества труда определяется по следующей формуле:

М – выполнение (М=1) или не выполнение (замечание, М=0)

i-го показателя в j-й день;

n – количество показателей качества труда;

d – количество рабочих дней в отчётном периоде.

Данный метод определения качества труда имеет следующие преимущества.

Коэффициент качества труда находится в пределах от 1 до 0 (1>ККТ>0).

Если за отчётный период все показатели выполнены (не было замечаний), то ∑∑М=1, ККТ=1.

Если за отчётный период все показатели не выполнены (были замечания), то ∑∑М=0, ККТ=0.

Составляющие комплексного анализа хозяйственной деятельности предприятия.

Показатели хозяйственной деятельности предприятия (показатели эффекта, затрат и др.) являются многофакторными. При этом в числе факторов, определяющих различные показатели, имеются одни и те же факторы. Это позволяет любой i-й показатель рассматривать, с одной стороны, как результат (Уi), а с другой стороны, как один из факторов, влияющих на значения других показателей (Хj. i ≠ j).

Отношение результата У к фактору Х(К=У/Х) характеризует отдачу фактора Х на результат У, то есть результат, полученный на единицу фактора. Например, если У – объём продукции, Х – стоимость основных производственных фондов, то К – фондоотдача.

Обратная величина 1/К=Х/У – ёмкость фактора Х. отсюда У – затраты фактора на единицу результата. Так образуются показатели фондоёмкости, трудоёмкости, материалоёмкости.

Интенсификация производства характеризуется повышением отдачи (снижением ёмкости) затрачиваемых ресурсов на достижение эффекта. Сопоставление результата У0 и объёма фактора Х0 за базисный период с результатами У1 и объёмом фактора Х1 за текущий (отчётный) период позволяет оценить степень использования интенсивных и экстенсивных факторов производства.

В каждом периоде времени (базисном, отчётном и др.) соотношение между У, фактором Х и отдачей фактора К будут определять хозяйственные ситуации на предприятии.

Комплексный анализ направлен:

на выявление хозяйственных ситуаций по основным показателям деятельности предприятия;

на сопоставление фактически сложившихся ситуаций с желаемыми ситуациями;

на определение на этой основе направлений совершенствования хозяйственной деятельности предприятия.

Для проведения комплексного анализа эффективности хозяйственной деятельности предприятия, прежде всего, необходимо произвести отбор показателей (результатов – факторов), по совокупности которых ведётся анализ.

Далее определяется последовательность расположения этих показателей в матрице (таблице) «результаты – факторы» так, чтобы предшествующие показатели были зависимы от последующих (исследуемых) показателей. Например, пару показателей «прибыль, реализованная продукция» необходимо рассматривать именно в этой последовательности, так как объём реализованной продукции определяет объём прибыли. То же самое можно сказать о паре «реализованная продукция, товарная продукция» и так далее.

Выберем, например, для анализа следующую совокупность показателей (результатов – факторов):

У1(Х1) – прибыль;

У2(Х2) – нормативно-чистая (чистая) продукция (добавленная стоимость);

У3(Х3) – товарная продукция;

У4(Х4) – себестоимость продукции;

У5(Х5) – стоимость сырья и основных материалов;

У6(Х6) – стоимость основных производственных фондов;

У7(Х7) – стоимость оборотных средств;

У8(Х8) – фонд оплаты труда промышленно-производственного персонала;

У9(Х9) – численность промышленно-производственного персонала.

Расчёты и анализ проводятся в следующей последовательности.

Составляется матрица (таблица М1) исходных данных (базисного периода с индексом «0» и отчётного периода с индексом «1» и их сопоставления.

Матрица (таблица М1)

|

№ показателя |

Показатели | |||

|

1. |

У01(Х01) |

У11(Х11) |

У11- У01 |

Jy1 = (У11/У01)∙100% |

|

2. |

У02(Х02) |

У12(Х12) |

У12- У02 |

Jy2 = (У12/У02)∙100% |

|

3. |

У03(Х03) |

У13(Х13) |

У13- У03 |

Jy3 = (У13/У03)∙100% |

|

: |

|

|

|

|

|

9 |

У09(Х09) |

У19(Х19) |

У19- У09 |

Jy9 = (У19/У09)∙100% |

Составляется матрица (таблица М2) отдачи факторов в базисном периоде в ячейках под главной диагональю: К0ij = У0i/X0j.

Над диагональю в матрице – ёмкость факторов: 1/К0ij = X0j/ У0i. Для практической работы достаточно заполнить ячейки матрицы, расположенные под диагональю.

Матрица (таблица М2)

|

Х0j |

У0i | ||||

|

У01 |

У02 |

У03 |

.... |

У09 | |

|

Х01 |

1 |

|

|

|

|

|

Х02 |

|

1 |

|

|

|

|

Х03 |

|

|

1 |

|

|

|

: |

|

|

|

1 |

|

|

Х09 |

|

|

|

|

1 |

Составляется матрица (таблица М3) отдачи факторов в отчётном периоде в ячейках под главной диагональю: К1ij = = У1i/X1j.

Матрица (таблица М3)

|

Х1j |

У1i | ||||

|

У11 |

У12 |

У13 |

.... |

У19 | |

|

Х11 |

1 |

|

|

|

|

|

Х12 |

|

1 |

|

|

|

|

Х13 |

|

|

1 |

|

|

|

: |

|

|

|

1 |

|

|

Х19 |

|

|

|

|

1 |

Составляется матрица (таблица М4) индексов отдачи факторов:

Jij = K1ij/K0ij.

Матрица (таблица М4)

|

K0ij |

K1ij | ||||

|

K11j |

K12j |

K13j |

.... |

K19j | |

|

K0i1 |

1 |

|

|

|

|

|

K0i2 |

|

1 |

|

|

|

|

K0i3 |

|

|

1 |

|

|

|

: |

|

|

|

1 |

|

|

K0i9 |

|

|

|

|

1 |

Характеризуется динамика показателей по индексам факторов:

Jij >1; Jij = 0; Jij <1.

Составляется матрица (таблица М5) хозяйственных ситуаций. Эта матрица имеет такую же форму, как и матрица М2 (или М3), но в её ячейках помещаются номера ситуаций конкретной пары показателей. Причём, в каждой ячейке матрицы помещается номер желательной ситуации (числитель дроби) и номер фактической ситуации (знаменатель дроби).

Выявляются несоответствия желательных и фактических ситуаций. На основании этого ставится задача проектирования направлений повышения эффективности производства, направленных на приведение фактических ситуаций к желательным.

По выбранным направлениям осуществляется анализ хозяйственной деятельности по частным показателям, на основании которого разрабатываются конкретные мероприятия по повышению эффективности производства. Формируется план мероприятий или программа.