Лекция 9

.pdfКц- коэффициент, характеризующий динамику мировых цен на нефть

Кв- коэффициент выработанности запасов

Кзкоэффициент запасов конкретных недр

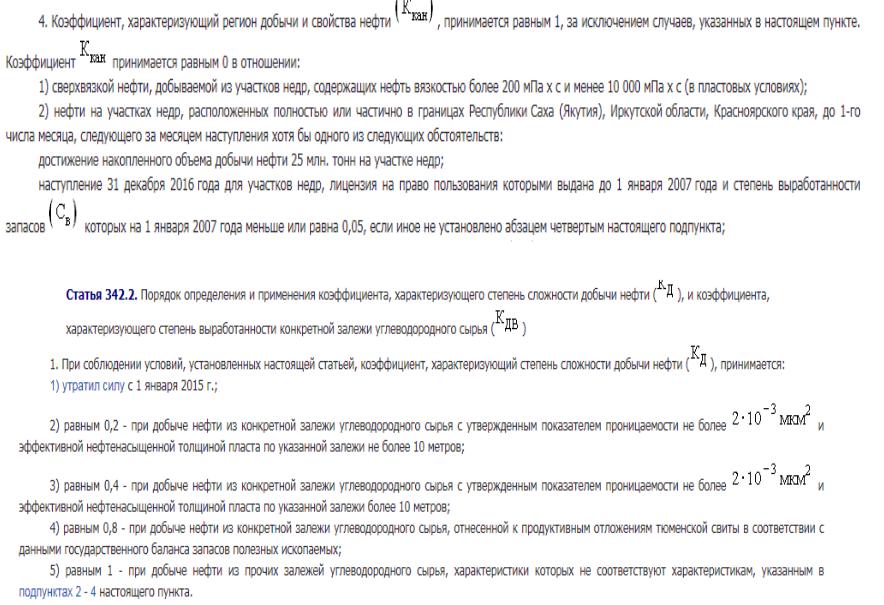

Ккан.- Коэффициент, характеризующий регион добычи и свойства нефти

Кд- степень сложности добычи нефти

Кдв.- степень выработанности конкретной залежи углеводородного сырья

Квстепень выработанности

•Таким образом, степень выработанности (Св) на конкретном участке недр можно определить по формуле:

•CB=N:V,

•где N — сумма накопленной добычи нефти; V — начальные извлекаемые

запасы нефти.

•Если степень выработанности запасов (Св) больше или равна 0,8 и при этом меньше или равна единице, то коэффициент Кв рассчитывается по формуле:

•Кв = 3,8 - 3,5 х N: V.

•Если степень выработанности запасов конкретного участка недр

превышает единицу, то коэффициент Кв принимается равным 0,3.

•Во всех остальных случаях коэффициент Кв принимается равным единице. При этом степень выработанное™ запасов конкретного участка недр должна рассчитываться налогоплательщиком самостоятельно. Расчет ведется на основе данных утвержденного государственного баланса запасов полезных ископаемых.

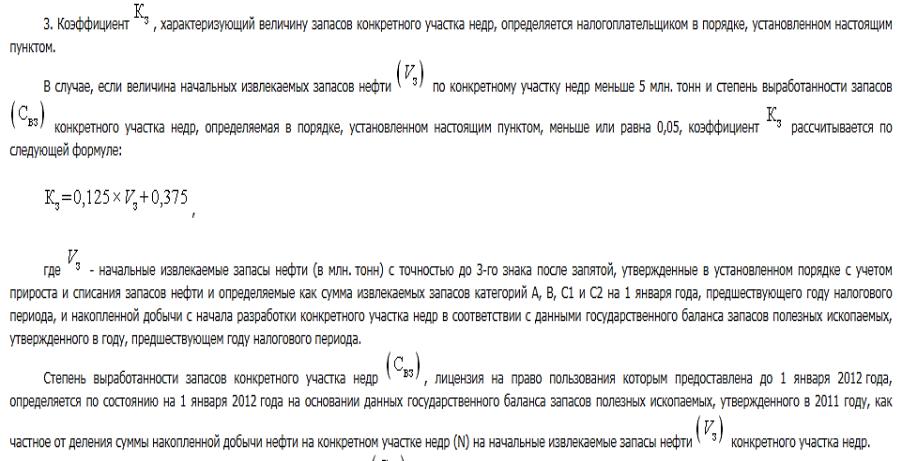

К з- коэффициент запасов

В случае, если в соответствии с настоящим пунктом величина начальных извлекаемых запасов конкретного участка недр превышает или равна 5 млн. тонн и (или) степень выработанности запасов конкретного участка недр превышает 0,05, коэффициент принимается равным 1.

Ключевые выводы по коэффициентам:

•Если степень выработанности запасов (Св) больше или равна 0,8 и при этом меньше или равна единице, то коэффициент Кв рассчитывается по формуле:

•Кв = (3,8 - 3,5) х N: V.

•Если степень запасов конкретного участка недр превышает единицу, то

коэффициент Кв принимается равным 0,3.

•Во всех остальных случаях коэффициент Кв принимается равным единице.

•Коэффициент, характеризующий величину запасов конкретного участка недр (Кз), определяется в следующем порядке.

•Если величина начальных извлекаемых запасов нефт: (V) по конкретному участку недр меньше 5 млн т и степень выработанности запасов (Св) на нем меньше или равна 0.5 : то коэффициент Кз рассчитывается по формуле:

Кз = 0,125 х V + 0,375.

•В случае, если величина начальных извлекаемых запас: (V) конкретного участка недр превышает или равна 5 млн ~ и (или) степень выработанности запасов (Св) превышает 0.05: то коэффициент Кз принимается равным 1.

Новое в налоге

•Изменение ставок с 2015 года С января 2015 года введен новый порядок расчет ставки НДПИ в отношении нефти - ставка НДПИ в отношении нефти обезвоженной, обессоленной и стабилизированной увеличена и на 2015 год составляет 766 руб. за 1 т вместо ранее запланированных 530 руб. Также изменен порядок расчета окончательного размера ставки.

•Скорректирован порядок расчета ставки НДПИ в отношении газового

конденсата. с 2015 года ставка умножается еще на корректирующий коэффициент Ккм (на 2015 г. он равен 4,4).

•С 1 января 2015 года к нефти, добытой из конкретной залежи углеводородного сырья, которая отнесена к баженовским, абалакским, хадумским или

доманиковым продуктивным отложениям, применяется нулевая ставка НДПИ.

Исключения

•Для создания стимулов к освоению новых месторождений с 1 января 2007 г. введена налоговая ставка в размере 0% при добыче нефти на отдельных месторождениях, расположенных в границах Республики Саха (Якутия), Иркутской области и Красноярского края. С 1 января 2009 г. ставка налога в размере 0% распространена также и на разработку месторождений, расположенных севернее Северного полярного круга, в Азовском и Каспийском морях, на территории Ненецкого автономного округа, полуострове Ямал.

•По налоговой ставке 0% начиная с 1 января 2012 г. облагается добыча нефти на участках недр, расположенных полностью или частично в Черном и Охотском морях, севернее 65 градуса северной широты в границах Ямало-Ненецкого автономного округа, за исключением расположенных на территории полуострова Ямал.

•С 1 января 2013 г. по 31 декабря 2017 г. действует налоговая ставка в 0% при добыче кондиционных руд, добываемых на участках недр, расположенных полностью или частично на территории Дальневосточного федерального округа.

•С 2011 г. введена налоговая ставка в размере 0% при добыче газового конденсата совместно с газом горючим природным, используемым исключительно для производства сжиженного природного газа, на участках недр, расположенных полностью или частично на полуострове Ямал в Ямало-Ненецком автономном округе.

•Следует отметить при этом, что указанная налоговая ставка в 0% может применяться при определенных условиях. Во-первых, она действует только до достижения установленного в НК РФ накопленного объема добычи полезного ископаемого на соответствующем участке недр.. Во-вторых, срок разработки запасов участка недр не должен превышать установленных в Кодексе пределов.

«Налоговый маневр»: основные параметры и оценка последствий

•Основные характеристики «налогового маневра» в налогообложении нефтяной отрасли

•24 ноября 2014 года Президент РФ Владимир Путин подписал Закон № 366-ФЗ, который предусматривает снижение текущих ставок вывозных таможенных пошлин на сырую нефть и нефтепродукты при одновременном увеличении базовой ставки по налогу на добычу полезных ископаемых (НДПИ) на товарную нефть. Новые ставки вывозных таможенных пошлин и ставки НДПИ будут применяться с 1 января 2015 года.

•Новый закон устанавливает следующие ставки НДПИ за тонну добытой нефти:

•766 рублей с 1 января 2015 по 31 декабря 2015 года (прежняя ставка — 530 рублей)

•857 рублей с 1 января 2016 по 31 декабря 2016 года (прежняя ставка — 559 рублей)

•919 рублей с 1 января 2017 года (прежняя ставка — 559 рублей).

•При этом принятые изменения снижают предельную ставку вывозной таможенной пошлины на сырую нефть (уменьшение коэффициента в формуле расчета при фактической цене за баррель свыше 25 долларов США) с текущего уровня 59% до:

•42% с 1 января 2015 по 31 декабря 2015 года (прежний уровень — 57%)

•36% с 1 января 2016 по 31 декабря 2016 года (прежний уровень — 55%)- принята

заморозка по 2015 году

•30% с 1 января 2017 года (прежний уровень — 55%).

•Также положения Закона предусматривают понижение уровня ставки вывозной таможенной пошлины на светлые нефтепродукты (включая бензин) и повышение — на темные нефтепродукты, сохраняя «привязку» к экспортной нефтяной таможенной пошлине:

•В рамках «налогового маневра» также предусмотрено изменение ставок акцизов на нефтепродукты, изменение порядка расчета НДПИ для газового конденсата, а также корректировка налоговых льгот, большинство которых будет сохранено в абсолютном выражении.

НДПИ

•Перенос сроков разработки: рост затрат на добычу тонны нефти с 5894 руб. в 2014 году до 7175 руб. в 2015 году, снижение свободного денежного потока, сложности с обслуживанием долга, а также технологические и финансовые санкции ЕС и США

•Больше всего месторождений с новыми сроками разработки — девять — у «Роснефти». В частности, компания просит отложить на два года, до 2018 года, разработку Юрубчено-Тохомского месторождения в Восточной Сибири, на четыре года, до 2023 года, — Байкаловского в Красноярском крае (Ванкорский кластер). У «Газпрома три участка, включая Западно-Тамбейское месторождение, ввод которого предложено перенести на шесть лет, до 2023 года. НОВАТЭК запросил перенос начала разработки на девять лет двух крупных нефтегазоконденсатных месторождений — Уренгойского и Северо-Юбилейного.

•«Газпром» подавал заявки на перенос срока подготовки проектной документации по Западно-Тамбейскому месторождению (на 2023 год) и срока ввода в эксплуатацию Южно-Падинского месторождения (на 2022 год), и заявки были одобрены Минприроды

•Крупнейшие иностранные компании Exxon, Mobil, Shell и BP заморозили новые проекты на 7,3 млрд барр. нефти, сообщает The Wall Street Journal. Причина — в падении цены на нефть: если во втором квартале 2015 года средняя стоимость сорта Brent была около $60 за баррель, то в третьем опустилась до $50. В такой ситуации компании зарабатывают на нефтепереработке и торговле нефтепродуктами и экономят на освоении новых месторождений и за счет сокращений персонала, — эти шаги позволят зарубежным нефтяникам уверенно пройти 2016 год, считают аналитики Moody's.

•Нестабильность налоговой системы и риск увеличения налоговой нагрузки вместе с удорожанием стоимости добычи нефти могут привести к снижению добычи на 6 млн т в год уже к 2017 году, говорится в докладе министра. В 2015 году Минэнерго ожидает роста добычи до 533 млн т (против 526 млн т в 2014 году), но к 2020 году она упадет минимум до 525 млн т в год.

•Долговая нагрузка нефтяников сильно выросла, говорится в докладе Новака: у «Роснефти» с 2012 года она увеличилась с 1 до 2,4 трлн руб., у ЛУКОЙЛа — с 0,2 до 0,8 трлн руб., у «Газпрома» — с 0,6 до 1,3 трлн руб.

•Минфин предлагает изменить формулу расчета НДПИ на нефть, чтобы увеличить поступления в бюджет — на 609 млрд руб. за 2016 год и еще на 1 трлн руб. за 2017– 2018 годы. Базовая ставка НДПИ сейчас рассчитывается по формуле, в составе которой есть актуальная текущая цена на нефть, уменьшенная на $15 по актуальному курсу.

•Для вычета предлагается взять курс доллара в 43,8 руб. в 2016 году (вместо прогнозируемых 63,5 руб.), 47,1 руб. в 2017 году (вместо 64,8 руб.) и 49,8 руб. в 2018 году (вместо 65,8 руб.). Это следует из материалов Минфина, с которыми удалось ознакомиться РБК.

•Это приведет к значительному сокращению вычета (15*курс доллара): в 2016 году он составит лишь 657 руб. вместо ожидаемых 953 руб. на баррель, в 2017 году — 707 руб. (ожидалось 972 руб.), в 2018-м — 747 руб. (вместо 987 руб.). А это означает дополнительные доходы для бюджета: 609 млрд руб. в следующем году и еще 525 млрд руб. и 476 млрд руб. в 2017 году и в 2018 году соответственно.

•При нынешней системе расчета налога государство забирает в виде НДПИ и экспортной пошлины от 35% при низких ценах на нефть (ниже $40 за баррель) до 48% (выше $110) выручки, следует из материалов Минфина. В случае корректировки формулы налоговые изъятия составят 45–47% от выручки