3. Выбор соответствующего производства или поставок со стороны.

Если комплектующие приобретаются со стороны, то затраты на их приобретение Z1=p*q, p- цена ед. комплектующих.

Если же организация самостоятельно произв-во, то общие затраты составят: Z2= Z пост+Zперем *q, Z пост-сумма постоянных затрат, связанная с самостоятельным пр-ом , Zперем-переменные затраты на ед пр, Z1= Z2, pq=Zпост+Zпер*q, q=Zпост/(p-Zпер)

4.Принятие управл решения об удовлетв-и доп заказа по цене меньше отпускной. Допустим, что на предпр-и произв 1 вид продукции, пост затр -200000руб, переем затр на ед 100 руб, установленные на предпр рентабельность затрат -50%, отпускная цена в данном случае p=Z+r*Z=Z(1+r)=150(1+0.5)=225 руб/ед, где Z- полная с/с на ед прод. Z=Z/q=(Zпост+Zпер*q)/q=(Zпост/q)+Zпер=200000/4000+100=50+100=150

При планиуемом объеме пр-ва 4000 ед, полная с/с ед прод сост 150 руб, включая 100 руб переем затраты на ед прод и 50 руб пост затраты на ед ( распределение общей суммы пост затрат м/у отделами ед. прод) С учетом рентабельности 50% отпускная цена составляет 225 руб на ед. Какова при данных условиях может быть минимальная цена принимаемого доп заказа с учетом того, что а) произв-е мощности предприятя не догружены(мин цена не может быть установлена ) б) продукция произведена предприятием по доп заказу будет реализуется на другом рынке, имели основная миним цена: 150 руб=100 руб пер затраты+50 руб( 50% рентабельности), т.к.мы покрыли все затраты постоянные на основном рынке, поэтому в цене учитываются только переем затраты и рентабельность затрат 50%.

Тема 5. Анализ эффективности инвестиций

Дисконтированный денежный поток и его осн показатели

До тех пор пока инвестиции обладают положительной доходностью получаемые и расходуемые денежные средства относящиеся к разным моментам времени имеют разную ценность. Так инвестирование 1млн руб под 10% годовых позволяет получить 1,1млн руб через год и тд. Это эквиваленты суммой в 1 млн руб соответственно через год и через 2.

Таким образом чтобы иметь возможность суммировать все доходы и затраты по инвестиционному проекту, их необходимость пересчитать на один и тот же момент времени. Как правило это начальный момент времени, когда начинают осуществляться затраты по проекту. Обычно это инвестиции. Все затраты (инвестиционные и текущие) и поступления образуют денежный поток, основными показателями к-го являются:

чистая дисконтированная ценность проекта – чистый дисконтированный доход (ЧДД)

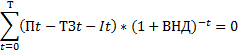

внутренняя норма доходности (ВНД) – такая норма доходности, при к-ой чистый дисконтир доход=0. Рассчитывается либо приближенно методом линейной интерполяции либо с помощью финансовых калькуляторов, фин функций в Excell, либо с исп спец программ инвестиционного анализа Project Ecspert

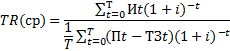

период возврата единовременных затрат – когда накопленная сумма инвестиций сравнивается с накопленной суммой поступлений (с учетом дисконтирования). Например, инвестиции по проекту сост 5 млн руб в самом начале и затем еще 2 млн руб в конце первого года. Если поступления поп проекту сост 2 млн р по окончании первого года, 3 млн р – второго года, 3 млн р – в конце третьего, то период возврата единовременных затрат T=1+1/3 = 1,33

TR- действительный срок окупаемости

Методы приблизительной оценки внутренней нормы доходности (ВНД)

ВНД≈ВНДпр

ВНДпр=i1+((i2-i1)/(ЧДД1-ЧДД2)) * ЧДД1

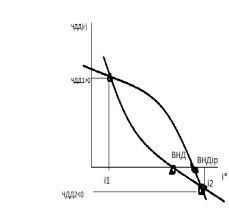

Сравнительный анализ эффективности инвестиций. Точка Фишера.

Достаточно часто имеет место несколько направлений осуществления инвестиционных положений, причем эти направления могут быть альтернативными (или)также совместимыми ,и то и другое если хватает денег. Варианты альтернативных инвестиций принято сопоставлять по величине ЧДД. Поскольку:

1) данний показатель отражает размер возрастания капитала предприятия;

2) данный показатель обладает свойствам адитивности, т е ЧДД от неск проектов можно складывать.

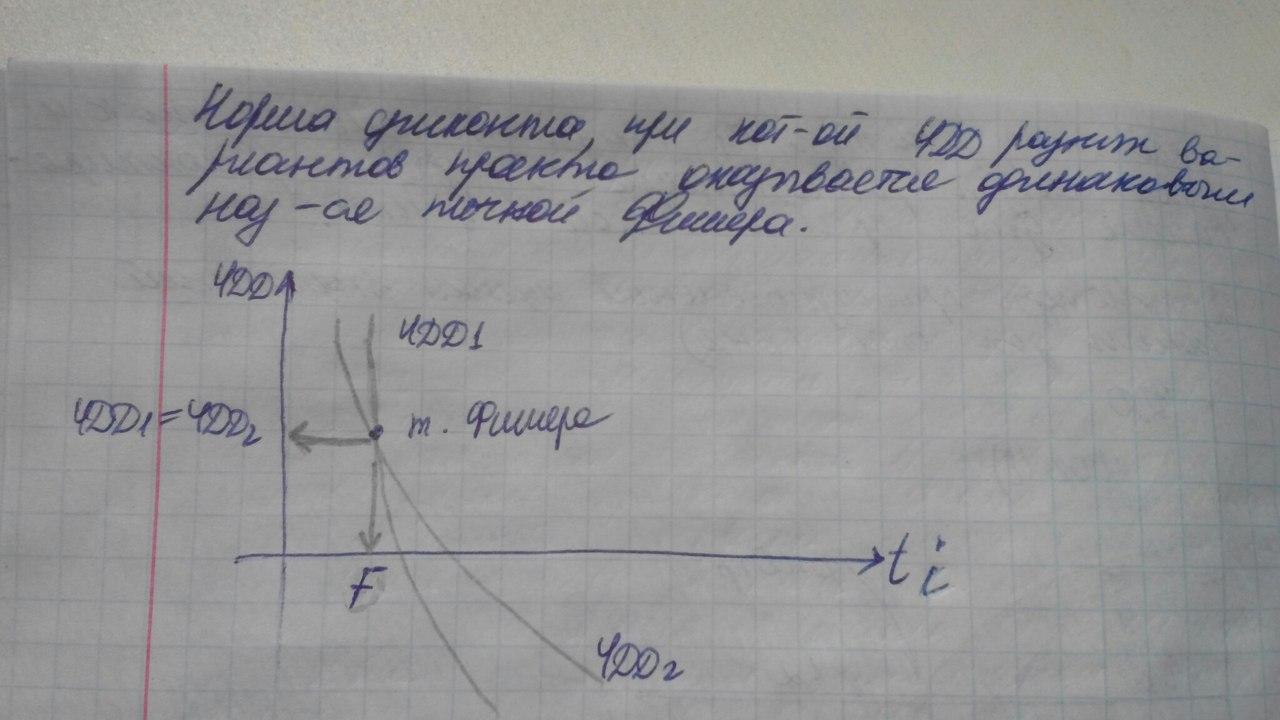

Вместе с тем ,т.к.размер ЧДД зависит от нормы дисконта i принято сопоставлять эти проекты при разных значениях нормы дисконта. Норма дисконта при которой ЧДД разных вариантов проекта оказывается одинаковым называется точкой Фишера.

При норме дисконта меньшей значений т. Фишера следует выбрать проект 1 ,поскольку ЧДД1 >ЧДД 2.А при значении нормы дисконта более эффективное оказывается 2-ой проект.Как рассчитать точку фишера .Составляется « разностный» проект и внутренняя норма доходности для проекта и будет точкой фишера. Пример (1 проект) -10+5+5+5

(2 проект) -15+10+10+10 (величина)

«Разностный» -10-(-15)=+5

+5-10= -5

+5-10 = -5

+5-0= -5

Внутренняя норма доходности для «проекта» и будет представлять собой точку Фишера.

Анализ эффективности совместимых проектов. Точка формирования портфеля проектов

Предполагается, что предприятие располагает определённым набором вариантов инвестирования. Причём ни один из этих вариантов не противоречит другому и поэтому эти варианты могут реализовываться совместно. Основная задача - подобрать такой набор этих проектов, чтобы отдача по всей совокупности отобранных проектов была наибольшей.

Как известно, для этих целей используется 2 показателя: ЧДД и ВНД.

Общий алгоритм рассмотрения варианта формирования портфеля:

1. Оценка лимита инвестиций, которые могут быть использованы для финансирования.

2. Составление рейтинга проектов (по увеличению ЧДД).

3. Формирование различных вариантов сочетания отдельных проектов укладывающихся в лимит.

4. Выбор оптимального варианта (обычно по показателю ВНД).

Пример.

Для каждого из представленных вар-ов рассчитываются показатели чистого диск дохода и внутр нормы доходности.

Оценка эффективности повторяющихся проектов

При сравнении альтернативных варианты проектов с целью выбора оптимального достаточно часто сталкиваются ситуации, когда продолжительности проектов значительно отличаются. Например: надо сравнить 2 проекта, один из которых реализуется за 8 лет, а второй всего за 2 года, т.е в принципе может повториться за срок реализации первого проекта 4 раза. Поэтому если сроки проектов сильно отличаются целесообразно проверить возможность повторяемости проекта.

Пример: Необходимо выбрать оптимальный вариант проекта с учетом возможной повторяемости из двух вариантов:

1) зад. денежных потоков (-5; 5;5)

2) (-10;5;5;5)

Срок реализации первого проекта 2 года, второго 3 года. Наименьшее общее кратное (2;3)=6 лет. Первый проект повторяется 3 раза, а второй 2 раза.

Для 1в:

-5 5 5 1 раз

-5 5 5 2 раз

-5 5 5 3 раз

-5 5 0 5 0 5 5

ЧДД= -5/1,10 + 5/1,11 + 0/1,12 .....=9,229 млн р

Для 2в :....

Оценка чувствительности инвест-ых проектов к изменению отдельных параметров

Когда рассматривали точку Фишера, выяснили, что выбор оптим.варианта зависит не только от величины инвестиций и величины чистых поступлений, но и от нормы дисконта.

Таким образом, одним из параметров чувствительность которого следует проверить является норма дисконта.

ЧДД рассчитывается при установленной норме дисконта. Например, 0,1 (10%), а также при других значениях нормы дисконта, отличающихся от исходной на - 5%, - 10%, -15 %, а также на +5%, +10 %, +15 %. Аналогичным образом учитывается изменения темпов инфляции, величины потребленных инвестиций, а также ожидаемых поступлений.

Из интернета, если мало в лекции: Цель анализа чувствительности проекта - определить степень влияния отдельных варьирующих факторов на его финансовые показатели. Данный анализ осуществляют на этапе планирования, когда необходимо принять решение относительно основных параметров проекта. В процессе анализа чувствительности вначале определяют «базовый» вариант, при котором все исследуемые факторы имеют свои первоначальные значения. Только после этого значение одного из факторов изменяют в определенном интервале при фиксированных значениях остальных параметров. При этом оценку чувствительности начинают с наиболее важных факторов, задавая определенные ограничения варьирующим показателям. В заключение оценивают влияние этих изменений на показатель эффективности проекта. Показатель чувствительности устанавливают как отношение процентного изменения критерия - выбранного показателя эффективности инвестиций (относительно базового варианта) к изменению значения фактора на 1%. Таким способом определяют показатели чувствительности по каждому из варьирующих факторов.