2. Показатели эффективности производства.

Для определения абсолютной эффективности производства применяются обобщающие и дифференцированные показатели. В основе формирования обобщающих показателей находятся два условия: учет конечного результата и отражение совокупной величины затрат или ресурсов.

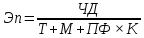

Так, ряд экономистов предлагают производить оценку эффективности общественного производства в народном хозяйстве и его отраслях с помощью единого интегрального показателя, который может быть выражен следующей формулой:

(10.1)

(10.1)

где ЭП – эффективность производства;

ЧД – чистый доход с учетом его состава и качества;

Т – затраты живого труда;

М – текущие затраты овеществленного труда;

ПФ – единовременные вложения в производственные фонды;

К – коэффициент приведения к единой размерности, позволяющий суммировать затрат и вложения.

Абсолютная эффективность использования какого-либо одного вида затрат и ресурсов выражается в системе дифференцированных показателей.

Существует два подхода к рассмотрению экономической эффективности:

– затратный (производительность труда часовая, уровень рентабельности, трудоёмкость, себестоимость, цена, капиталоотдача и капиталоемкость);

– ресурсный (производительность труда годовая, фондоотдача, фондоёмкость, норма прибыли, материалоотдача и материалоемкость, оборачиваемость оборотных средств, продуктивность).

Формулы расчета прямых показателей данной системы на сельскохозяйственных предприятиях приведены в табл. 1.

Объемные показатели экономического эффекта включают натуральные и стоимостные измерители. Последние имеют не только учетное, но и экономическое значение, так как с их помощью опосредуются товарно-денежные отношения.

В основе оценки сравнительной эффективности производства лежит сопоставление фактического изменения показателей за отчетный и базовый периоды. При этом объемы роста производства продукции по годам в стоимостном выражении определяются в сопоставимых ценах.

Таблица 1 – Система дифференцированных показателей оценки эффективности производства в сельском хозяйстве

|

РЕСУРС |

Результат производства | |||

|

Валовая продукция (ВП) |

Конечная продукция (КП) |

Валовой доход (ВД) |

Чистый доход (ЧД)

| |

|

Земельные угодья (У) |

ВП/У |

КП/У |

ВД/ У |

ЧД /У |

|

Живой труд (Т) |

ВП/Т |

КП/Т |

ВД/ Т |

ЧД /Т |

|

Овеществленный труд (Ф) |

ВП/Ф |

КП/Ф |

ВД/ Ф |

ЧД /Ф |

|

Текущие затраты (З) |

ВП/З |

КП/З |

ВД/ З |

ЧД /З |

Для объективной сравнительной оценки уровня использования земельных угодий необходимо учитывать один из важнейших факторов, влияющих на результаты земледелия, – качество земель. Поэтому полученные данные об экономической эффективности использования земли корректируются с учетом ее кадастровой (баллы) и экономической (денежной) оценок.

Показатели экономической эффективности, производства отельных видов продукции (зерно, молоко и т.д.):

– урожайность, ц/га;

– продуктивность, ц/гол.;

– выход продукции в расчете на ед. земельной площади ц/га;

– производительность труда часовая, ц/чел.-ч;

– трудоемкость, чел.ч/ц;

– уровень рентабельности, %

– себестоимость, руб./ц;

– цена реализации, руб.;

– прибыль в расчете на 1 ц продукции, руб.

К показателям сравнительной эффективности труда относятся:

– темп роста производительности труда;

– доля прироста продукции за счет повышения производительности труда;

– экономия живого труда работников за анализируемый год по сравнению с базисным.

Сравнительная эффективность использования производственных фондов и текущих затрат определяется относительной экономией на единицу выпускаемой продукции основных производственных фондов, нормируемых оборотных средств, материальных затрат, фонда оплаты труда. Относительная экономия использования основных производственных фондов характеризует условное их высвобождение в результате повышения фондоотдачи по сравнению с предыдущим годом и определяется по следующей формуле:

(10.2)

(10.2)

ОПФ1, ОПФ2 – среднегодовая стоимость основных производственных фондов соответственно за предыдущий и отчётный годы, тыс. руб.;

I2 – индекс роста объема продукции пo сравнению с предыдущим годом (расчеты ведутся в сопоставимых ценах).

Аналогичным образом определяются показатели относительной экономии нормируемых оборотных средств, материальных затрат, фонда оплаты труда.

Важнейшим показателем сравнительной эффективности использования капитальных вложений является минимум приведенных затрат (в рублях):

(10.3)

(10.3)

где Сi – годовые текущие затраты (себестоимость выпускаемой продукции) по заданному варианту, руб.;

КВi – капитальные вложения по каждому варианту;

Ен – нормативный коэффициент сравнительной эффективности капитальных вложений (0,15).

Обобщающими показателями эффективности производства в условиях рыночной экономики остаются себестоимость, прибыль и рентабельность. Данные показатели отражают эффективность работы отраслей, предприятий и отдельных хозрасчетных подразделений.

Уровень рентабельности один из основных показателей экономической эффективности. Рентабельность предприятия означает что хозяйство не только возмещает затраты связанные с производством продукции, но и позволяет получить прибыль, направляемую на дальнейшее развитие производства на расширенной основе. Абсолютная величина прибыли не может дать объективную оценку деятельности различных хозяйств. Одно хозяйство может получить больший размер прибыли по сравнению с другим за счет реализации большего объема продукции.

Каждое предприятие формирует свои доходы за счет выручки от продаж продукции, товаров, работ и услуг, при этом учитывается выручка “нетто”, то есть без НДС.

Выручка от продаж включает:

1) от продажи продукции собственного производства и ее переработки,

2) от продажи промышленной продукции,

3) от продажи товаров,

4) от предоставленных работ и услуг вспомогательных производств.

Разница между выручкой и всеми расходами есть прибыль предприятия.

Прибыль предприятия, как экономическая категория, характеризует результат его предпринимательской деятельности. Различают следующие виды прибылей:

валовая прибыль – это общая сумма прибыли от всех видов деятельности, то есть от реализации продукции, товаров, работ и услуг, промышленной продукции,

прибыль от продаж – это разница между валовой прибылью и коммерческими и управленческими расходами (при этом управленческие расходы не включаются в себестоимость продукции),

прибыль до налогообложения – рассчитывается как разница между прибылью от продаж и разницей между внереализационными доходами и расходами (сальдо), в качестве доходов включаются: проценты к получению, доходы от участия в деятельности других организаций, субсидии из бюджетов и прочие доходы; внереализационные расходы – это проценты к уплате по ссудам, по акциям и прочие операционные расходы,

прибыль от обычной деятельности – это разница между прибылью до налогообложения и иных обязательных платежей из прибыли,

чистая прибыль – это разница между прибылью от обычной деятельности и чрезвычайными расходами, связанными со стихийными бедствиями и т.д.

Прибыль – реализованный чистый доход. Определяется как разница между выручкой (В) от реализации продукции и ее полной себестоимостью (ПС) (затраты на производство и реализацию):

(10.4)

(10.4)

Для более полной и обоснованной характеристики рентабельности применяют относительные показатели:

– уровень рентабельности (убыточности);

– норма прибыли (убытка).

Уровень рентабельности (убыточности) характеризует эффективность использования текущих затрат и затрат на реализацию и показывает сколько прибыли (убытка) получает предприятие с 1 рубля затрат:

(10.5)

(10.5)

где П(У) – прибыль (убыток) от реализации, тыс. руб.;

ПС – полная себестоимость реализованной продукции, тыс. руб.

Норма прибыли (рентабельность по фондам) выражается в процентах и определяется по формуле:

,%

(10.6)

,%

(10.6)

где П – прибыль (убыток) от реализации, тыс. руб.;

ОПФсх – основные производственные фонды сельскохозяйственного назначения, тыс. руб.;

ОбС – среднегодовой остаток оборотных средств, тыс. руб.

На нерентабельных предприятиях рассчитывают окупаемость затрат как отношение выручки от реализации продукции, работ и услуг к полной себестоимости:

(10.7)

(10.7)

Рентабельность продаж (доля прибыли в выручке), характеризует сколько прибыли (убытка) получили с 1 рубля выручки:

(11.8)

(11.8)

Кроме указанных основных показателей рентабельности значительный интерес представляет величина прибыли в расчете на единицу земельной площади. Этот показатель характеризует эффективность использования такого важнейшего средства производства в сельском хозяйстве, как земля. В растениеводстве прибыль определяется в расчете на 1 га посева, а по хозяйству в целом – на 100 га сельскохозяйственных угодий, или условной пашни.

Норма труда – прибыль в расчете на человеко-час или на рубль оплаты труда – характеризует степень отдачи затрат живого труда, их эффективность. Ее исчисляют как по отдельным видам продукции, так и по сельскохозяйственному предприятию в целом.

В период плановой экономики нормативный уровень рентабельности экономисты-аграрники определяли в рамках 30-40%. Этот уровень закладывался в закупочной цене на продукцию. Такой уровень рентабельности позволял использовать прибыль: на премирование по итогам года; на содержание ЖКХ; до 50% прибыли направлялось на расширенное воспроизводство основных и оборотных фондов. Это происходило при том, что значительную часть капитальных вложений в отрасль осуществлялась из государственного бюджета.

Задача определения минимального уровня рентабельности в современных условиях очень сложна, т.к. цены на с.-х. продукцию и материально-технические ресурсы, а также др. параметры экономической ситуации меняются ежемесячно. Необходимо также учитывать существующий уровень информации, т.к. рентабельность должна обеспечить простое воспроизводство основных и оборотных фондов, а также получить прибыль.

В условиях рыночной экономики минимальный уровень рентабельности принято определять не ниже банковского процента по долгосрочным вкладам.

На нормативную рентабельность влияют две группы факторов:

параметры экономической ситуации:

– темпы инфляции;

– рост цен на средства производства и услуги для с.-х.-ва;

– темпы роста цен на с.-х.-ную продукцию;

– % за кредит;

– величина дотаций на продукцию с.-х.-ва;

– срок задержки выплат дотаций с бюджета;

– срок задержки поступления выручки от реализации с.-х.-ой продукции;

организационно-экономические особенности с.-х.-го производства:

– распределение затрат на производство в течение года (I кв. 10%, II кв. 40%, III кв. 40%, IV кв. 10%);

– распределение сроков и объемов реализации продукции;

– соотношение отраслей;

– соотношение основных и оборотных фондов;

– норма амортизации основных фондов;

– уровень цен на продукцию с.-х.-ва.

Распределение прибыли:

1) платежи в бюджет;

2) арендная плата;

3) другие налоги в соответствии с законодательством;

4) отчисления в резервный фонд, фонд накопления и фонд потребления;

5) уплата дивидендов по акциям;

6) на благотворительные цели;

7) уплата процентов по ссудам, полученным на восполнение недостатка собственных оборотных средств, а также на приобретение основных фондов и нематериальных активов;

8) платежи, вносимые за счет выручки, то есть НДС и акцизный налог, налог на имущество;

9) платежи по добровольному страхованию также покрываются за счет прибыли, остающейся в распоряжении предприятия и др.

Наряду с прибылью и выручкой от реализации на предприятии рассчитывают также:

Валовой доход – отражает реализованную часть вновь созданной стоимости. Расчет валового дохода осуществляется следующим образом. К стоимости валовой продукции, исчисленной по себестоимости, прибавляют сумму прибыли (или вычитают сумму убытка), полученную от реализации продукции. Затем вычитают из полученной суммы материальные затраты. Следовательно, чем больше производится валовой продукции и меньше материальных затрат на нее, тем больше валовой доход, идущий на накопление и потребление.

Чистый доход (ЧД) – доход, созданный прибавочным трудом. Определяется как разница между стоимостью валовой продукции и производственными затратами.

(10.9)

(10.9)

где ВП – стоимость валовой продукции, тыс. руб.

ПЗ – производственные затраты, тыс. руб.

(10.10)

(10.10)

где МЗ – материальные затраты, тыс. руб.;

ОТ – затраты на оплату труда, тыс. руб.

Чистый доход рассчитывается по всей валовой продукции, тогда как прибыль только по товарной продукции.

В рыночных условиях рассчитывают также маржинальный доход (валовая маржа), который рассчитывается как разница между выручкой от реализации продукции (В) и переменными затратами (Зпер):