-

Средняя взвешенная стоимость капитала: понятие; методика расчета; использование в инвестиционном проектировании.

В ходе инвестиционного проектирования используются не цены отдельных источников капитала (акционерного, заемного и др.), а средняя цена совокупного капитала заданной структуры.

Средняя взвешенная стоимость капитала – минимальный возврат на вложенный в деятельность организации капитал.

ССК представляет ту норму рентабельности инвестиций, которую должна обеспечить организация в результате реализации проекта, чтобы не уменьшить свою рыночную стоимость.

ССК =

i – индекс источника средств, n – число источников;

ki – цена i-го источника;

di – удельный вес i-го источника в общей их сумме.

Если нас не устраивает полученная ССК, мы можем изменить структуру инвестиций.

Путём проведения многовариантных расчётов, определяются оптимальные состав и структура источников инвестиций.

-

Правила инвестирования.

При решении вопроса об инвестировании целесообразно определить, куда выгоднее вкладывать капитал: в производство, ценные бумаги, приобретение товаров для перепродажи, недвижимость или в валюту. Поэтому при инвестировании рекомендуется соблюдать следующие правила, выработанные практикой. 1. Принцип финансового соотношения сроков («Золотое банковское правило»)гласит — получение и использование средств должны происходить в установленные сроки, а капитальные вложения с длительными сроками окупаемости целесообразно финансировать за счет долгосрочных заемных средств (облигационных займов с длительными сроками погашения и долгосрочных банковских кредитов). 2. Принцип сбалансированности рисков — особенно рисковые инвестиции рекомендуется финансировать за счет собственных средств (чистой прибыли и амортизационных отчислений). 3. Правило предельной рентабельности — целесообразно выбирать такие капитальные вложения которые обеспечивают инвестору достижение максимальной (предельной) доходности. 4. Чистая прибыль от данного вложения капитала должна превышать ее величину от помещения средств на банковский депозит. 5. Рентабельность инвестиций всегда должна быть выше индекса инфляции. 6. Рентабельность конкретного инвестиционного проекта с учетом фактора времени (временной стоимости денег) всегда больше доходности альтернативных проектов. 8. Рентабельность активов предприятия после реализации проекта увеличивается и в любом случае превышает среднюю ставку банковского процента по заемным средствам. 9. Проект должен соответствовать орг структуре фирмы

-

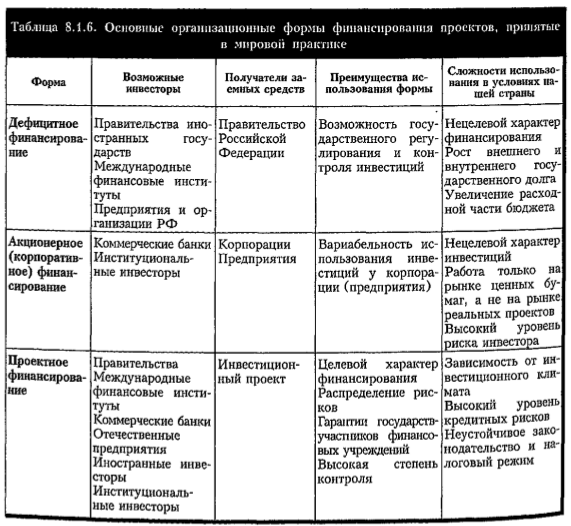

Организационные формы финансирования проектов.

Основными организационными формами привлечения инвестиций для финансирования инвестиционных проектов в мировой практике являются:

-

дефицитное финансирование, означающее государственные заимствования

под гарантию государства с образованием государственного долга и последующим распределением инвестиций по проектам и субъектам инвестиционной деятельности. Государство гарантирует и осуществляет возврат долга. Различают:

• государственные бюджетные кредиты на возвратной основе;

• ассигнования из бюджета на безвозмездной основе;

• финансирование по целевым федеральным инвестиционным программам;

• финансирование проектов из государственных международных заимствований;

-

акционерное или корпоративное финансирование, при котором инвестируется конкретная деятельность отрасли или предприятия, в том числе:

• участие в уставном капитале предприятия;

• корпоративное финансирование, заключающееся в покупке ценных;

-

проектное финансирование, при котором инвестируется непосредственно проект. Различают проектное финансирование:

• с полном регрессом на заемщика;

• с ограниченным правом регресса;

• без права регресса на заемщика.

Характеристики указанных организационных форм приведены в таблице