Выполнение работы

Задание 1.

Охарактеризовать динамику производительности труда. С помощью приема разниц абсолютных величин определить влияние на изменение выработки одного работающего по сравнению с предыдущим периодом удельного веса рабочих в общей численности ППП и средней выработки одного рабочего.

Решение: Производительность труда характеризует эффективность затрат труда в материальном производстве и определяется количеством продукции, производимом в единицу времени, или затратами труда на единицу продукции.

Таблица 1

Данные для анализа производительности труда

|

Показатели |

Предшествую-щий период |

Отчетный период |

Отклонения |

|

1. Выпуск, шт.: |

|

|

|

|

изделие А |

300 |

400 |

100 |

|

изделие Б |

160 |

120 |

-40 |

|

изделие В |

50 |

50 |

0 |

|

изделие Г |

270 |

250 |

-20 |

|

2. Цена, руб.: |

|

|

|

|

изделие А |

38 |

37 |

-1 |

|

изделие Б |

22 |

22 |

0 |

|

изделие В |

190 |

198 |

8 |

|

изделие Г |

54 |

55 |

1 |

|

3.Товарная продукция (ТП), тыс. руб. |

39000 |

41090 |

2090 |

|

4.Среднесписочная численность ППП, чел. |

738 |

738 |

0 |

|

5.Среднесписочная численность рабочих, чел. |

414 |

414 |

0 |

|

6.Отработано всеми рабочими человеко-дней |

91494 |

91494 |

0,000 |

|

7.Отработано всеми рабочими человеко-часов |

709079 |

713653 |

4574,000 |

|

8.Средняя выработка одного работающего, тыс. руб. (п.3/п.4) |

52,846 |

55,678 |

2,832 |

|

9.Средняя выработка одного рабочего, тыс. руб. (п.3/п.5) |

94,203 |

99,251 |

5,048 |

|

10.Среднечасовая выработка рабочего, тыс. руб. (п.3/п.7) |

0,0550 |

0,0576 |

0,003 |

|

11.Удельный вес рабочих в общей численности ППП, % (п.5/п.4) |

56,1% |

56,1% |

0,0% |

|

12.Среднее число дней, отработанных одним рабочим (п.6/п.5) |

221 |

221 |

0,00 |

|

13.Средняя продолжительность рабочего дня, час. (п.7/п.6) |

7,750 |

7,80 |

0,05 |

На основании анализа динамики производительности труда можно отметить:

Рост средней выработки одного работающего на 2,832 тыс.руб.

Рост средней выработки одного рабочего на 5,048 тыс.руб.

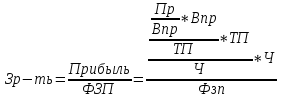

С помощью приема разниц абсолютных величин определим влияние на изменение выработки одного работающего по сравнению с предыдущим периодом удельного веса рабочих в общей численности ППП и средней выработки одного рабочего.

Где

- среднечасовая выработка 1 рабочего

- среднечасовая выработка 1 рабочего ,

,

-

число дней, отработанных 1 рабочим

-

число дней, отработанных 1 рабочим

,

,

-

продолжительность рабочего дня, час,

-

продолжительность рабочего дня, час,

,

,

-

среднесписочная численность основных

рабочих,

-

среднесписочная численность основных

рабочих,

-

среднесписочная численность персонала

-

среднесписочная численность персонала

Сведем необходимые данные, предварительно рассчитав их, в таблицу для проведения дальнейшего анализа.

Таблица 2

Исходные данные для анализа

|

Наименование показателя |

Предыдущий период |

Факт |

Изменение |

|

ТП, тыс.руб. |

39000 |

41090 |

2090 |

|

Среднесписочная численность персонала, чел. |

738 |

738 |

0 |

|

Среднесписочная численность основных рабочих |

414 |

414 |

0 |

|

Доля рабочих в общей численности персонала |

56,10% |

56,10% |

0,00% |

|

Фонд отработанного времени, чел-дни |

91494 |

91494 |

0 |

|

Число дней, отработанное одним рабочим |

221 |

221 |

0 |

|

Фонд отработанного времени, чел-час |

709079 |

713653 |

4574 |

|

Продолжительность рабочего дня, час |

7,750 |

7,800 |

0,050 |

|

Среднечасовая выработка одного рабочего |

0,055 |

0,058 |

0,003 |

Так

же для проверки можно

,

,

|

Наименование показателя |

Предыдущий период |

Факт |

Изменение |

|

ТП, тыс.руб. |

39000 |

41090 |

2090 |

|

Среднесписочная численность персонала, чел. |

738 |

738 |

0 |

|

Средняя выработка одного работающего |

52,846 |

55,678 |

2,832 |

Таблица 3

Анализ влияния частных факторов на среднюю выработку работающего

|

Показатель |

Изменение ТП, тыс.руб. |

|

Число дней, отработанное одним рабочим |

0 |

|

Продолжительность рабочего дня, час |

0,340886484 |

|

Доля рабочих в общей численности персонала |

0 |

|

Среднечасовая выработка одного рабочего |

2,491091836 |

|

Итого |

2,83197832 |

Баланс совпал.

Ответ: средняя выработка одного работающего изменилась за период с 52,846 тыс.руб./чел до 55,678 тыс.руб./чел., то есть на 2,832 тыс.руб./чел. . Положительное влияние оказали все факторы: рост среднечасовой выработки одного рабочего, рост продолжительности рабочего дня.

Задание 2.

С помощью приема разниц процентов определить влияние на изменение фактического фонда отработанного времени в человеко-часах по сравнению с планом изменения численности рабочих, среднего числа отработанных дней и средней продолжительности рабочего дня.

Решение:

Фонд отработанного времени (ФОВ, человеко-часов) рассчитывается по формуле:

где ФОВ* – фонд отработанного времени, человеко-дней.

Тд - Среднее число дней, отработанных одним рабочим. Дн.

Тч – средняя продолжительность рабочего дня, час.

Сведем необходимые данные, предварительно рассчитав их, в таблицу для проведения дальнейшего анализа.

Таблица 4

Исходные данные для анализа

|

Наименование показателя |

План |

Факт |

Изменение |

|

Фонд отработанного времени, чел-дни |

714795 |

713653 |

-1142 |

|

Среднесписочная численность основных рабочих |

412 |

414 |

2 |

|

Среднее число отработанных дней |

223 |

221 |

-2 |

|

Средняя продолжительность рабочего дня |

7,780 |

7,800 |

0,020 |

Таблица 5

Анализ влияния частных факторов на ФОВ

|

Показатель |

Темп роста |

Разница процентов |

Влияние на ФОВ, чел-час | |

|

Среднесписочная численность основных рабочих |

100,49% |

0,49% |

3469,9 | |

|

Фонд отработанного времени, чел-дн |

99,58% |

-0,90% |

-6441,8 | |

|

Фонд отработанного времени, чел-ч |

99,84% |

0,26% |

1830,0 | |

|

Итого |

-1142 | |||

Баланс совпал.

Ответ: Изменение ФОВ составило 1142 чел-час., причем за счет роста числа основных рабочих изменение составило 3469,9 чел-час., за счет снижения числа отработанных дней - на 6441,8 чел-час., за счет снижения средней продолжительности рабочего дня - на 1830 чел – час..

Задание 3.

С помощь индексного метода определить влияние использования рабочего времени и среднечасовой выработки на выработку одного рабочего (по сравнению с предыдущим периодом).

Решение:

Определим индекс изменения выработки рабочего по формуле:

Где W – выработка рабочего, руб.

ТП – товарная продукция, тыс.руб.;

Тч – количество часов рабочего времени, чел-час.

Найдем решение индексным методом:

Решение верно.

Индекс изменения выработки вырос на 6,04% за счет роста товарной продукции на 5,4% и роста часов рабочего времени на 0,65%. В целом трудовые ресурсы стали использоваться более эффективно.

Задание 4.

Определить влияние изменения соотношения темпов роста производительности труда и средней заработной платы рабочих на себестоимость товарной продукции.

Решение:

Сведем необходимые данные, предварительно рассчитав их, в таблицу для проведения дальнейшего анализа.

Таблица 6

Данные для анализа

|

Показатели |

Предшествую-щий период |

Отчетный период |

Отклоне-ния (+,-) |

Темп роста, % |

|

А |

1 |

2 |

3 |

4 |

|

1. Товарная продукция, тыс.руб. |

39000 |

41090 |

2090 |

105,36% |

|

2.Фонд заработной платы рабочих, тыс. руб. |

11426 |

11625 |

199 |

101,74% |

|

3.Среднесписочная численность рабочих, чел. |

414 |

414 |

0 |

100,00% |

|

4.Средняя заработная плата, рабочего, тыс. руб. |

27,599 |

28,079 |

0,4806 |

101,74% |

|

5.Затраты заработной платы на рубль товарной продукции, руб./руб. |

0,293 |

0,283 |

-0,010 |

96,57% |

|

6. Средняя выработка одного рабочего, тыс.руб./чел. |

94,203 |

99,251 |

5,048 |

105,36% |

|

7. Коэффициент опережения |

х |

х |

х |

103,56% |

Влияние соотношения темпов роста производительности труда и средней заработной платы на изменение себестоимости сравнимой товарной продукции определим как:

,

,

Где

- затраты заработной платы на 1 рубль

ТП,

- затраты заработной платы на 1 рубль

ТП,

-

прирост объема ТП в отчетном периоде

за счет изменения производительности

труда.

-

прирост объема ТП в отчетном периоде

за счет изменения производительности

труда.

Таблица 7

|

Наименование показателя |

Предыдущий период |

Факт |

Изменение |

|

Фонд заработной платы персонала, тыс.руб. |

11426 |

11625 |

199 |

|

ТП, тыс.руб. |

39000 |

41090 |

2090 |

|

Затраты заработной платы на 1 рубль ТП |

0,293 |

0,283 |

-0,010 |

|

Изменение объема ТП за счет производительности труда (414*5,048) |

2090,000 | ||

|

Влияние изменения производительности и заработной платы рабочих на себестоимость ТП |

-413,316 | ||

Ответ: На основании проведенных расчетов можно сказать, что темп роста среднего заработка работника опережает темп роста производительности труда, что является негативным явлением и приводит к росту себестоимости ТП на 413,994 тыс.руб.

Задание 5.

Проанализировать эффективность использования персонала предприятия на основе факторного анализа показателя зарплаторентабельности .

Решение:

Зарплаторентабельность – это показатель, который характеризует сколько копеек прибыли товарной продукции приходится на каждый рубль заработной платы.

Где Пр/Впр – рентабельность продаж;

Впр/ТП – соотношение проданной и товарной продукции;

ТП/Ч – средняя выработка одного работающего;

ФЗП/Ч – средняя заработная плата одного работающего.

Сведем необходимые данные, предварительно рассчитав их, в таблицу для проведения дальнейшего анализа.

Таблица 8

|

Показатели |

Предшествующий период |

Отчетный период |

Изменение |

Темп роста, % |

|

Исходные показатели |

| |||

|

1. Выручка от продаж, тыс.руб. |

39000 |

41090 |

2090,000 |

105,36% |

|

2. Товарная продукция, тыс.руб. |

30720 |

33980 |

3260,000 |

110,61% |

|

4.Прибыль от продаж, тыс.руб. |

8280 |

7110 |

-1170,000 |

85,87% |

|

4.Среднесписочная численность работающих, чел. |

738 |

738 |

0,000 |

100,00% |

|

5.Среднесписочная численность рабочих, чел. |

414 |

414 |

0,000 |

100,00% |

|

6.Фонд заработной платы работающих, тыс.руб. |

15064 |

15507 |

443,000 |

102,94% |

|

7. Среднее число дней, отработанных одним рабочим, дн. |

221 |

221 |

0,000 |

100,00% |

|

8. Средняя продолжительность рабочего дня (смены), ч. |

7,750005465 |

7,800 |

0,050 |

100,65% |

|

Расчетные показатели |

| |||

|

9. Рентабельность продаж, к-т (п.4/п.2) |

26,95% |

20,92% |

-6,03% |

77,63% |

|

10.Соотношение стоимости проданной и товарной продукции, к-т (п.2/п.1) |

0,788 |

0,827 |

0,039 |

104,99% |

|

11. Удельный вес рабочих в общей численности ППП, к-т (п.5/п.4) |

56,10% |

56,10% |

0,000 |

100,00% |

|

12. Среднечасовая выработка рабочего, тыс.руб./чел. (п.2/(п.5*п.7*п.8)) |

0,043 |

0,048 |

0,004 |

109,90% |

|

13.Средняя заработная плата одного работающего, тыс.руб./чел. (п.6/п.4) |

20,412 |

21,012 |

0,600 |

102,94% |

|

14. Зарплаторентабельность, к-т |

0,550 |

0,459 |

-0,091 |

83,42% |

Произведем факторный анализ зарплаторентабельности в таблице:

Таблица 9

|

№ |

Показатель |

Влияние на зарплаторентабельность |

|

1 |

Рентабельность продаж |

-0,122950397 |

|

2 |

Соотношение стоимости проданной и товарной продукции |

0,021274698 |

|

3 |

Средняя выработка одного работающего |

0,024007085 |

|

4 |

Средняя заработная плата работающего |

-0,013483581 |

|

|

Итого |

-0,091152194 |

Ответ:Изменение зарплаторентабельности с 0,55 руб./руб. до 0,459 руб./руб. вызвано снижением рентабельности продаж на 0,123 , ростом соотношения стоимости проданной и товарной продукции на 0,0213, ростом средней выработки работающего на 0,024; снижением средней заработной платы на 0,013.

Задание 6.

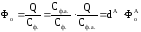

Проанализировать с помощью приема разниц абсолютных величин влияние изменения удельного веса активной части основных производственных фондов (ОПФ) и фондоотдачи активной части ОПФ на изменение обобщающего показателя фондоотдачи.

Решение:

Фондоотдача (Фо, руб./руб.) рассчитывается по следующей формуле:

,

,

где Q – объем продукции тыс. руб.;

Сф. – средняя стоимость основных производственных фондов, тыс. руб.

Фондоотдача

( ,

руб./руб.) рассчитывается по следующей

формуле:

,

руб./руб.) рассчитывается по следующей

формуле:

,

,

где Q – объем продукции тыс. руб.;

Сф.а. – средняя стоимость активной части ОПФ, тыс. руб.

,

,

где dА – удельный вес активной части ОПФ в общей стоимости ОПФ, %;

–фондоотдача

с 1 руб. стоимости активной части ОПФ,

руб./руб.

–фондоотдача

с 1 руб. стоимости активной части ОПФ,

руб./руб.

Сведем необходимые данные, предварительно рассчитав их, в таблицу для проведения дальнейшего анализа.

Таблица 10

|

Показатели |

Предшествую-щий период |

Отчетный период |

Отклонения |

|

1.Средняя стоимость ОПФ, тыс. руб. |

103500 |

88875 |

-14625 |

|

2.Средняя стоимость активной части ОПФ, тыс. руб. |

53960 |

50770 |

-3190 |

|

3. Товарная продукция, тыс. руб. |

39000 |

41090 |

2090 |

|

4.Удельный вес активной части ОПФ в общей стоимости ОПФ, % |

52,14% |

57,13% |

4,99% |

|

5.Фондоотдача с 1 руб. стоимости ОПФ, руб./руб. |

0,377 |

0,462 |

0,086 |

|

6.Фондоотдача с 1 руб. стоимости активной части ОПФ, руб./руб. |

0,723 |

0,809 |

0,087 |

Воспользуемся данными табл. 10 и с помощью способа абсолютных разниц оценим влияние удельного веса активной части ОПФ и фондоотдачи активной части ОПФ на отклонение по фондоотдачи основных производственных фондов.

Таблица11

|

Наименование фактора |

Влияние фактора на ФО |

|

Изменение удельного веса активной части ОПФ в общей стоимости ОПФ (4,99%*0,723) |

0,036 |

|

Изменение ФО с активной части ОПФ (57,13%*0,087) |

0,049 |

|

Итого |

0,086 |

0,086=0,086

Баланс сошелся. Расчеты верны.

Ответ:За период обобщающий показатель фондоотдачи вырос с 0,377 руб./руб. до 0,462 руб./руб., то есть на 0,086 руб./руб.. За счет увеличения удельного веса активной части ОПФ в общей стоимости ОПФ на 4,99% произошло увеличение ФО на 0,036 руб./руб. . За счет роста ФО с активной части ОПФ на 0,087 руб./руб. изменение составило 0,049 руб./руб.

Задание 7.

Определить выполнение плана по объему и ассортименту продукции.

Решение:

Для оценки выполнения плана по объему и ассортименту используется три способа:

способ среднего процента

способ наименьшего процента

способ вычисления суммы % недовыполнения плана

Для способа среднего процента используется следующая формула:

Для ТПпл/факт берется минимальное значение из планового и фактического.

Тпл=Выпускпл*Ценапл

Тпфакт=Выпускф*Ценаa

Анализ выполнения плана по ассортименту приведен в Таблице 12.

Таблица 12

Расчет выполнения плана по ассортименту

|

Изделие |

ТПпл |

Уд.вес ТПпл, % |

ТПф |

Уд. вес ТПпл, % |

в зачет плана |

% вып-я плана |

% недовыполнения |

|

а |

14985 |

35,292% |

14800 |

36,018% |

14800 |

98,765% |

1,235% |

|

б |

2640 |

6,218% |

2640 |

6,425% |

2640 |

100,000% |

0,000% |

|

в |

8910 |

20,984% |

9900 |

24,093% |

8910 |

111,111% |

-11,111% |

|

д |

15925 |

37,506% |

13750 |

33,463% |

13750 |

86,342% |

13,658% |

|

Итого |

42460 |

100,000% |

41090 |

100,000% |

40100 |

|

3,781% |

Средний процент = 40100/42460=94,44%

По наименьшему проценту = 86,34%

По % недовыполнения = 100-3,78=96,22 % то есть план недовыполнен на 3,78%.

Задание 8.

Определить влияние структурных сдвигов в составе продукции на изменение стоимости продукции.

Решение:

Анализ структурных сдвигов проводится с помощью расчета товарной продукции фактической при плановой структуре и с помощью метода средневзвешенных цен. При всех расчетах используется плановое значение цены. Фактическая продукция вычисляется по фактическому выпуску и плановым ценам.

Для расчета нужны следующие формулы:

ТПфакт (при плановой структуре) =ТПпл*Квпу-н

ТП

за счет изменения структуры =ТПф- ТПфакт

(при плановой структуре)

ТП

за счет изменения структуры =ТПф- ТПфакт

(при плановой структуре)

Квпст=ТПф/ТПпл

ТП

за счет изменения структуры = (Квпст

-Квпу-н)*ТПпл

ТП

за счет изменения структуры = (Квпст

-Квпу-н)*ТПпл

Расчет показателей сведен в таблицу.

Таблица 13

Изменение ТП за счет структуры

|

Показатели |

Значение |

|

Квпу-н |

1,00613 |

|

ТП факт при плановой структуре, тыс. руб |

42720,49080 |

|

Изменение ТП за счет структуры, тыс. руб |

869,50920 |

|

Квпст |

1,02661 |

|

Изменение ТП за счет структуры, тыс. руб |

869,50920 |

Также расчет изменения ТП за счет структуры с помощью условно-нормативного коэффициента выполнения плана можно с помощью следующей таблицы.

Таблица 14

Изменение ТП за счет структуры

|

Изделие |

ТПпл |

ТПф в ценах плана |

ТП фактическая по плановой структуре |

Изменение ТП за счет структуры |

|

а |

14985 |

14800 |

15076,933 |

-276,933 |

|

б |

2640 |

2640 |

2656,196 |

-16,196 |

|

в |

8910 |

9900 |

8964,663 |

935,337 |

|

д |

15925 |

16250 |

16022,699 |

227,301 |

|

Итого |

42460 |

43590 |

42720,491 |

869,509 |

В данном случае ТП фактическая по плановой структуре рассчитывается как произведение ТП плановой и условно-нормативного коэффициента выполнения плана.

Для расчета изменения товарной продукции из-за структуры с помощью средневзвешенных цен нужно для начала определить суммарное изменение цены за счет структуры. Расчет сведены в таблицу

Таблица 15

Изменение ТП методом средневзвешенных цен

|

Изделие |

Плановая цена |

Выпуск плановый |

Выпуск фактический |

Уд вес, план |

уд вес, факт |

Разница удельных весов |

Изменение цены за счет структуры |

|

а |

37,00 |

405,00 |

400,00 |

49,69 |

48,78 |

-0,91 |

-0,34 |

|

б |

22,00 |

120,00 |

120,00 |

14,72 |

14,63 |

-0,09 |

-0,02 |

|

в |

198,00 |

45,00 |

50,00 |

5,52 |

6,10 |

0,58 |

1,14 |

|

д |

65,00 |

245,00 |

250,00 |

30,06 |

30,49 |

0,43 |

0,28 |

|

Итого |

322 |

815 |

820 |

100 |

100 |

0,00 |

1,06 |

Для расчета изменения цены за счет структуры разница удельных весов умножается на плановую цену.

Для расчета изменения ТП за счет структуры используется следующая формула:

=820*1,06

= 869,5 тыс. руб.

=820*1,06

= 869,5 тыс. руб.

Ответ:изменение товарной продукции за счет структуры равно 869,5 тыс. руб.

Задание 9.

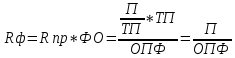

Определить с помощь приема цепных подстановок влияние изменений по сравнению с планом в обеспеченности численностью рабочих, удельного веса рабочих в численности ППП, использовании рабочего времени и среднечасовой выработки на стоимость товарной продукции.

Решение:

Где

- среднечасовая выработка 1 рабочего

- среднечасовая выработка 1 рабочего ,

,

-

число дней, отработанных 1 рабочим

-

число дней, отработанных 1 рабочим

,

,

-

продолжительность рабочего дня, час,

-

продолжительность рабочего дня, час,

,

,

-

среднесписочная численность основных

рабочих,

-

среднесписочная численность основных

рабочих,

-

среднесписочная численность персонала

-

среднесписочная численность персонала

Сведем необходимые данные, предварительно рассчитав их, в таблицу для проведения дальнейшего анализа.

Таблица 16

|

Показатель |

План |

Факт |

Изменение |

|

ТП |

42460 |

41090 |

-1370 |

|

Численность рабочих |

412 |

414 |

2 |

|

Число отработанных дней |

223 |

221 |

-2 |

|

Продолжительность рабочего дня |

7,780 |

7,800 |

0,020 |

|

Среднечасовая выработка рабочего |

0,059 |

0,058 |

-0,002 |

Проведем анализ ТП методом цепных подстановок:

Таблица 17

|

№ подстановки |

Факторы |

Обобщающий показатель |

Изменение обобщающего показателя | ||||||

|

Численность рабочих |

Число отработанных дней |

Продолжительность рабочего дня, час. |

Среднечасовая выработка рабочего |

|

| ||||

|

0 |

412 |

223 |

7,780 |

0,059 |

42460,000 |

| |||

|

1 |

414 |

223 |

7,780 |

0,059 |

42666,117 |

206,117 | |||

|

2 |

414 |

221 |

7,780 |

0,059 |

42283,461 |

-382,656 | |||

|

3 |

414 |

221 |

7,800 |

0,059 |

42392,163 |

108,703 | |||

|

4 |

414 |

221 |

7,800 |

0,058 |

41090,000 |

-1302,163 | |||

|

Итого |

-1370 | ||||||||

42460-41090=206,117-382,656+108,703-1302,163=-1370

Баланс сошелся. Расчет верен.

Ответ:в результате работы произошло отклонение выпуска ТП от планового на 1370 тыс.руб.

Из-за увеличения численности рабочих ТП выросла на 206,117 тыс.руб.

Из-за снижения числа отработанных дней ТП уменьшилась на 382,656 тыс.руб.

Из-за увеличения продолжительности рабочего дня ТП выросла на 108,703 тыс.руб.

Из-за снижения среднечасовой выработки рабочего ТП уменьшилась на 1302,163 тыс.руб.

Задание 10.

Определить с помощью приема разниц процентов влияние изменения стоимости ОПФ и фондоотдачи ОПФ на отклонение фактической товарной продукции по сравнению с планом.

Решение:

Сведем необходимые данные, предварительно рассчитав их, в таблицу для проведения дальнейшего анализа.

Таблица 18

|

Показатели |

План |

Факт |

Отклонения |

|

1.Средняя стоимость ОПФ, тыс. руб. |

84563 |

88875 |

4312 |

|

2. Товарная продукция, тыс. руб. |

42460 |

41090 |

-1370 |

|

3.Фондоотдача с 1 руб. стоимости ОПФ, руб./руб. |

0,502 |

0,462 |

-0,040 |

Проведем анализ методом разниц процентов:

Таблица 19

|

Показатель |

Темп роста |

Разница процентов |

Влияние на ТП, тыс.руб. | |

|

Изменение фондоотдачи |

92,08% |

-7,92% |

-3363,587 | |

|

Изменение стоимости ОПФ |

96,77% |

4,70% |

1993,587 | |

|

Итого |

-1370 | |||

-3363,587+1993,587=-1370

-1370=-1370

Баланс сошелся. Расчет верен.

Ответ:Изменение ТП по сравнению с планом на 1370 тыс. руб. произошло за счет снижения фондоотдачи на 3363,59 тыс.руб. и снижения средней стоимости ОПФ на 1993,59 тыс.руб.

Задание 11.

Определить с помощь приема разниц абсолютных величин влияние изменения стоимости материалов и материалоотдачи на отклонение фактической товарной продукции по сравнению с планом.

Решение:

Сведем необходимые данные, предварительно рассчитав их, в таблицу для проведения дальнейшего анализа.

Таблица 20

|

Показатели |

План |

Факт |

Отклонения |

|

Товарная продукция |

42460 |

41090 |

-1370 |

|

Стоимость материалов |

8924 |

8495 |

-429 |

|

Материалоотдача |

4,758 |

4,837 |

0,079 |

Проведем анализ изменения ТП с помощью приема разниц абсолютных величин.

Таблица 21

|

Показатель |

Влияние на ТП, тыс.руб. |

|

Изменение стоимости материалов, тыс.руб. (-429*4,758) |

-2041,105 |

|

Изменение материалоотдачи, руб./руб. (8495*0,079) |

671,105 |

|

Итого |

-1370 |

Ответ:изменение ТП по сравнению с планом составило 1370 тыс.руб. За счет снижения стоимости материалов ТП уменьшилась на 2041,16 тыс.руб.За счет роста материалоотдачи ТП снизилась на 671,16 тыс.руб.

Задание 12.

Обосновать резервы улучшения использования ОПФ, материальных и трудовых ресурсов, подсчитать величину комплектного резерва увеличения объема товарной продукции.

Решение:

Комлектный резерв – это возможное увеличение выпуска товарной продукции за счет лучшего использования ресурсов производства4 равен минимальному значению из возможных резервов роста.

Резерв увеличения выпуска товарной продукции за счет повышения фондоотдачи:

Резерв увеличения выпуска товарной продукции за счет повышения материалоотдачи:

Резерв увеличения выпуска товарной продукции за счет повышения вырботки:

Сведем необходимые данные, предварительно рассчитав их, в таблицу для проведения дальнейшего анализа.

Таблица 22

|

Показатель |

Предшествующий период |

Отчетный период |

Изменение |

Величина резерва увеличения ТП, тыс.руб. |

|

1.ОПФ |

103500 |

88875 |

-14625 |

8851,646 |

|

2.Материальные ресурсы |

7680 |

8495 |

815 |

1852,125 |

|

3.Трудовые ресурсы |

738 |

738 |

0 |

2090,000 |

|

4. Товарная продукция |

39000 |

41090 |

2090 |

х |

|

5.Фондоотдача |

0,377 |

0,462 |

0,086 |

х |

|

6.Материалоотдача |

5,078 |

4,837 |

-0,241 |

х |

|

7.Производительность |

52,846 |

55,678 |

2,832 |

х |

|

Комплектный резерв |

х |

х |

х |

1852,125 |

Ответ:за счет увеличения ОПФ в отчетном периоде по сравнению с предшествующим возможно сокращение ТП на 1852,125 тыс.руб., что будет являться комплектным резервом.

Задание 13.

С помощью приема цепных подстановок дать комплексную оценку использования производственных ресурсов, используя пятифакторную модель рентабельности производства.

Решение:

Пятифакторная модель рентабельности активов позволяет оценить влияние:

зарплатоемкости;

материалоемкости;

амортизациоемкости;

отдачи внеоборотных активов;

оборачиваемости оборотных средств.

Таблица 23

|

Показатели |

Предшествую-щий период |

Отчетный период |

Темп роста, % |

|

1. Материалоемкость, руб./руб. |

0,197 |

0,207 |

104,99% |

|

3. Зарплатоемкость, руб./руб. |

0,386 |

0,377 |

97,70% |

|

4. Амортизациоемкость, руб./руб. |

0,345 |

0,281 |

81,50% |

|

5. Фондоемкость, руб./руб. |

2,654 |

2,163 |

81,50% |

|

6.Коэффициент закрепления материальных оборотных средств в обороте |

0,479 |

0,391 |

81,50% |

Анализ пятифакторной модели рентабельности активов предприятия позволяет выявить влияние на рентабельность показателей интенсификации использования производственных и финансовых ресурсов: оплатоёмкости (трудоёмкости) продукции, материалоёмкости продукции, амортизациеёмкости продукции, фондоёмкости основных средств и оборачиваемости оборотных средств (коэффициента закрепления).

Моделирование показателя рентабельности капитала предприятия обеспечивает создание пятифакторной модели рентабельности, включающей в себя все 5 показателей интенсификации.

Дадим упрощенные обозначения пяти факторам интенсификации:

- оплатоемкость продукции, отражающая трудоемкость в стоимостной форме (

);

); -

материалоемкость продукции (

-

материалоемкость продукции ( );

); -

амортизациеёмкость продукции (

-

амортизациеёмкость продукции ( );

); -

фондоёмость продукции по основному

капиталу (

-

фондоёмость продукции по основному

капиталу ( );

); -

оборачиваемость оборотного капитала

(коэффициент закрепления оборотных

средств на 1 руб. продукции - (

-

оборачиваемость оборотного капитала

(коэффициент закрепления оборотных

средств на 1 руб. продукции - ( )).

)).

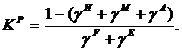

Пятифакторная модель рентабельности активов (авансированного капитала) примет в новых обозначениях такой вид:

Найдем

значение рентабельности для базового

и отчетного годов:

Найдем

значение рентабельности для базового

и отчетного годов:

В дальнейшем анализ пятифакторной модели рентабельности активов проводим методом цепных подстановок.

Таблица 24

|

Порядковый номер |

Частные факторы |

Обобщающий показатель средней выработки, тыс. руб. |

Отклонение от предыдущего расчета | |||||||

|

расчета |

подстановки |

1. Материалоемкость, руб./руб. |

2. Зарплатоемкость, руб./руб. |

3. Амортизациоемкость, руб./руб. |

4. Фондоемкость, руб./руб. |

5.Коэффициент закрепления материальных оборотных средств в обороте | ||||

|

1 |

- |

0,1969 |

0,3863 |

0,3450 |

2,6538 |

2,0859 |

1,515% |

| ||

|

2 |

1 |

0,2067 |

0,3863 |

0,3450 |

2,6538 |

2,0859 |

1,308% |

-0,207% | ||

|

3 |

2 |

0,2067 |

0,3774 |

0,3450 |

2,6538 |

2,0859 |

1,495% |

0,187% | ||

|

4 |

3 |

0,2067 |

0,3774 |

0,2812 |

2,6538 |

2,0859 |

2,842% |

1,346% | ||

|

5 |

4 |

0,2067 |

0,3774 |

0,2812 |

2,1629 |

2,0859 |

3,170% |

0,328% | ||

|

6 |

5 |

0,2067 |

0,3774 |

0,2812 |

2,1629 |

2,5593 |

2,852% |

-0,318% | ||

Действительно, 2,852%-1,515% =1,337%

Выводы: Изменение рентабельности продукции с 1,515% до 2,852% в большей степени объясняются снижением зарплатоемкости, амортизациоемкости и ростом фондоемкости.

Задание 14.

Определить влияние изменения объема, структуры продукции и себестоимости изделий на себестоимость сравнимой товарной продукции.

Решение:

Сведем необходимые данные, предварительно рассчитав их, в таблицу для проведения дальнейшего анализа.

Таблица 25

|

Изделия |

Себестоимость единицы продукции, тыс. руб. |

Выпуск, шт. |

Себестоимость планового выпуска сравнимой товарной продукции, тыс.руб. |

Себестоимость фактически выпущенной сравнимой товарной продукции, тыс.руб. | |||||||||

|

S0i |

Sплi |

Sфi |

Nплi |

Nфi |

по среднегодо-вой себестои-мости предшест-вующего года |

по плановой себестои-мости отчетного года |

по среднегодовой себестоимости предшествую-щего года |

по плановой себестои-мости отчетного года |

по фактической себестои-мости отчетного года | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 | |||

|

А |

32 |

34 |

34 |

405 |

400 |

12960 |

13770 |

12800 |

13600 |

13600 | |||

|

Б |

14 |

14 |

14 |

120 |

120 |

1680 |

1680 |

1680 |

1680 |

1680 | |||

|

В |

140 |

145 |

144 |

45 |

50 |

6300 |

6525 |

7000 |

7250 |

7200 | |||

|

Г |

44 |

56 |

46 |

245 |

250 |

10780 |

13720 |

11000 |

14000 |

11500 | |||

|

Итого |

|

|

|

|

|

31720 |

35695 |

32480 |

36530 |

33980 | |||

Расчет влияния отдельных факторов на выполнение плана по себестоимости сравнимой товарной продукции осуществляется по формулам, приведенным в таблице 26.

Таблица 26

Формулы для расчета влияния факторов

|

Фактор |

Сумма экономии |

% экономии |

|

Изменение объема () |

|

- |

|

Изменение структуры продукции |

|

|

|

Изменение себестоимости отдельных изделий |

|

|

|

Итого |

Сумма по столбцу=

|

Сумма по столбцу=

|

Расчеты приведены в таблице 27.

Таблица 27

Рассчитанные показатели влияния отдельных факторов на выполнение плана по себестоимости

|

Факторы |

Сумма экономии, тыс. руб. |

Сумма экономии, % |

|

Изменение объема продукции |

95,24 |

|

|

Изменение структуры |

-20,24 |

-0,0623% |

|

Сверхплановая сумма экономии за счет снижения себестоимости изделий |

-2550 |

-7,8510% |

|

Итого |

-2475 |

-7,9133% |

-2475=33980-35695-32480+31720=-2475

((33980-32480)/32480 )– ((35695-31720)/31720) = -7,913%

Ответ: в результате изменения объема, структуры продукции, а также сверхплановой экономии за счет снижения себестоимости изделий сумма затрат на выпуск товарной продукции превысила план на 2475 тыс.руб. или на 7,91%, то есть имеет место экономия.

Задание 15.

Определить значения показателя затрат на один рубль затрат товарной продукции. Проанализировать влияние изменения структуры продукции, себестоимости изделий и отпускных цен на изделия на изменение затрат на рубль товарной продукции и на сумму экономии (перерасхода) .

Решение:

Сведем необходимые данные, предварительно рассчитав их, в таблицу для проведения дальнейшего анализа.

Таблица 28

|

Показатели |

Условное обозначение |

Значение показателя |

|

А |

1 |

2 |

|

Исходные показатели |

|

|

|

1.Себестоимость товарной продукции по плану, тыс. руб. |

SплNпл |

35695 |

|

2.Себестоимость фактической товарной продукции, тыс. руб.: |

|

|

|

2.1. по плановой себестоимости |

SплNф |

36530 |

|

2.2. по фактической себестоимости |

SфNф |

33980 |

|

3.Плановый объем товарной продукции в плановых ценах, тыс. руб. |

ЦплNпл |

42460 |

|

4.Фактический объем товарной продукции в плановых ценах, тыс. руб. |

ЦплNф |

43590 |

|

5. Фактический объем товарной продукции в отчетных ценах, тыс. руб. |

ЦфNф |

41090 |

|

Расчетные показатели |

|

|

|

6.Затраты на один рубль товарной продукции по плану, коп. |

|

84,067 |

|

7. Затраты на один рубль товарной продукции по плану, пересчитанному на фактический ассортимент, коп. |

|

83,804 |

|

8. Затраты на один рубль товарной продукции фактически в плановых ценах, коп. |

|

77,954 |

|

9. Затраты на один рубль товарной продукции фактически в отчетных ценах, коп. |

|

82,697 |

|

10.Отклонение фактических затрат от плановых (+.-), всего, коп. |

|

|

|

в том числе за счет: |

|

|

|

10.1.Изменения структуры продукции, коп. |

|

-0,264 |

|

10.2.Изменения себестоимости продукции, коп. |

|

-5,850 |

|

10.3.Изменения цен на продукцию, коп. |

|

4,743 |

-

-

-

-

-

-

Влияние частных факторов на изменение затрат на рубль товарной продукции и на общую сумму экономии (перерасхода)

Таблица 29

|

Показатель |

Изменение

затрат на 1 рубль товарной продукции

|

Общая сумма экономии (перерасхода) | |

|

Значение, коп |

Расчет |

Значение, тыс. руб | |

|

Влияние изменения структуры и ассортимента продукции |

-0,264 |

|

-114,961 |

|

Изменение себестоимости отдельных видов продукции |

-5,850 |

-2550,000 | |

|

Влияние изменение цен на ТП |

4,743 |

2067,413 | |

|

Итого |

-1,371 |

-597,548 | |

Правильность расчетов можно проверить из соображений, что сумма изменения затрат на 1 рубль товарной продукции всех факторов равна:

-

-

1,37=82,69-84,06=1,37

Ответ: в результате изменения цен на товарную продукцию, структуры, ассортимента и себестоимости отдельных видов изделий произошла экономия затрат на 1 рубль товарной продукции в размере 1,37 коп. Общая сумма экономии составила 597,548 тыс. руб.

Задание 16.

Выполнить факторный анализ прибыли от продажи продукции.

Решение:

Прибыль от продажи продукции (П, тыс. руб.) рассчитывается по следующей формуле:

,

,

где Цi – цена i-го изделия, руб.;

Si – себестоимость i-го изделия, руб.;

Ni – выпуск i-го изделия, тыс. шт.;

n – количество видов изделий.

Определим влияние изменения объема реализуемой продукции на прибыль от реализации:

где К1 – коэффициент роста объема реализации продукции в оценке по себестоимости.

,

,

где

– себестоимость реализованной продукции

по плану, тыс. руб.;

– себестоимость реализованной продукции

по плану, тыс. руб.;

–фактическая

себестоимость реализованной продукции

в плановых ценах и тарифах, тыс. руб.

–фактическая

себестоимость реализованной продукции

в плановых ценах и тарифах, тыс. руб.

Определим влияние на прибыль от продажи изменений в структуре реализации продукции:

,

,

где К2 – коэффициент роста объема реализации в оценке по ценам продаж.

,

,

где

– объем реализованной продукции по

плану, тыс. руб.;

– объем реализованной продукции по

плану, тыс. руб.;

–объем

реализованной продукции в отчетном

периоде по плановым ценам продаж, тыс.

руб.

–объем

реализованной продукции в отчетном

периоде по плановым ценам продаж, тыс.

руб.

Определим влияние на прибыль от продажи изменений себестоимости за счет структурных сдвигов в составе продукции:

Определим влияние на прибыль от продажи изменения себестоимости отдельных видов изделий:

,

,

где

– фактическая себестоимость реализованной

продукции, тыс. руб.

– фактическая себестоимость реализованной

продукции, тыс. руб.

Определим влияние на прибыль от продажи изменения отпускных цен на реализованную продукцию:

,

,

где

– фактический объем реализованной

продукции, тыс. руб.

– фактический объем реализованной

продукции, тыс. руб.

Сумма факторных отклонений дает общее изменение прибыли от реализации за отчетный период, т.е.

Проверим правильность расчета:

Результаты расчета заносим в табл.30.

Таблица 30

|

Показатели |

По плану |

По плану, скорректированному на фактический выпуск |

По отчету |

Отклонения (+.-) |

|

1 |

2 |

3 |

4 |

5 |

|

1.Выручка от продажи продукции, тыс. руб. |

42460 |

43590 |

41090 |

х |

|

2.Себестоимость, тыс. руб. |

35695 |

36530 |

33980 |

х |

|

3.Прибыль от продажи, тыс. руб. |

6765 |

х |

7110 |

345 |

|

4.Увеличение (снижение) прибыли, тыс. руб. |

х |

х |

х |

345 |

|

в том числе за счет изменений: |

|

|

|

|

|

4.1.Объема продукции |

|

|

|

158,251 |

|

4.2.Структуры продажи |

Х |

Х |

Х |

21,788 |

|

4.3.Изменения себестоимости за счет структурных сдвигов |

Х |

Х |

Х |

114,961 |

|

4.4.Изменения себестоимости изделий |

Х |

Х |

Х |

2550 |

|

4.5.Изменения цен на продукцию |

Х |

Х |

Х |

-2500 |

7110-6765=158,251+21,788+114,961+2550-2500=345

Баланс сошелся. Расчет верен.

Ответ: Изменение прибыли за период составило 345 тыс.руб.

Оно произошло за счет: роста объема продукции на 158,251 тыс.руб., роста структуры продаж на 21,788 тыс.руб., увеличения себестоимости за счет структурных сдвигов на 114,961 тыс.руб., себестоимость изделий увеличилась на 2550 тыс.руб., цены на продукцию уменьшились на 2500 тыс.руб.

Задание 17.

Определить значения показателя рентабельности продаж. Проанализировать влияние изменения структуры продажи продукции и индивидуальность рентабельности изделий на изменение рентабельности продаж.

Решение:

Определим значение показателя рентабельности продаж (Rпр, %) по следующей формуле:

,

,

П – прибыль от реализации продукции, тыс. руб.;

Q – объем реализованной продукции, тыс. руб.

Приведем формулу к следующему виду:

,

,

где Пi – прибыль от реализации i-го изделия, тыс. руб.;

Qi – объем реализации i-го изделия, тыс. руб.;

di – доля i-го изделия в общем объеме продукции, к-т;

Ri – рентабельность i-го изделия, %;

n – количество видов изделий.

Сведем необходимые данные, предварительно рассчитав их, в таблицу для проведения дальнейшего анализа.

Таблица 31

|

Изделия |

Объем продажи продукции, тыс. руб. |

Прибыль от продажи продукции тыс. руб. |

Доля изделия в общем объеме продукции, к-т |

Рентабельность изделий, % |

Влияние рентабельности изделия на рентабельность продаж % | |||||||||||

|

план |

факт |

план |

факт |

план |

факт |

план |

факт |

по плану |

факт |

Отклонение от плана |

в том числе за счет изменения | |||||

|

структуры продукции |

рентабельности изделий | |||||||||||||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 | |||

|

А |

14985 |

14800 |

1215 |

1200 |

0,3529 |

0,3602 |

8,11% |

8,11% |

2,86% |

2,92% |

0,06% |

0,06% |

0,00% | |||

|

Б |

2640 |

2640 |

960 |

960 |

0,0622 |

0,0642 |

36,36% |

36,36% |

2,26% |

2,34% |

0,08% |

0,08% |

0,00% | |||

|

В |

8910 |

9900 |

2385 |

1710 |

0,2098 |

0,2409 |

26,77% |

17,27% |

5,62% |

4,16% |

-1,46% |

0,83% |

-2,29% | |||

|

Г |

15925 |

13750 |

2205 |

4425 |

0,3751 |

0,3346 |

13,85% |

32,18% |

5,19% |

10,77% |

5,58% |

-0,56% |

6,14% | |||

|

Итого |

42460 |

41090 |

6765 |

8295 |

1 |

1 |

|

|

15,93% |

20,19% |

4,26% |

0,41% |

3,85% | |||

0,41+3,85=20,19-15,93

4,26=4,26

Ответ: за счет изменения структуры реализации, а именно: увеличения доли более рентабельных изделий и соответственно уменьшения доли менее рентабельных изделий в общем объеме товарной продукции рентабельность продаж увеличилась на 4,26 %. За счет изменения структуры выпуска продукции произошло увеличение рентабельности на 0,41%. За счет изменения индивидуальной рентабельности изделий произошло увеличение рентабельности на 3,85%

В итоге фактическое значение рентабельности продаж составило 20,19% вместо запланированного значения в 15,93%, т.е. на 4,26% больше.

Задание 18.

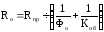

С помощью приема цепных подстановок определить влияние изменения показателей рентабельности продаж, фондоотдачи, коэффициента оборачиваемости оборотных средств на рентабельность производства.

Решение:

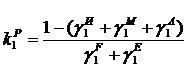

Общая рентабельность (рентабельность производства Rо, %) определяется по следующей формуле:

,

,

где ПВ – валовая прибыль, тыс. руб.;

СОПФ – средняя стоимость основных производственных фондов, тыс. руб.;

СОБ – средняя стоимость оборотных средств, тыс. руб.

Преобразуем формулу (15.1) к следующему виду:

,

,

где Rо – общая рентабельность, %;

Rпр – рентабельности продаж, %;

Фо – фондоотдача с 1 руб. стоимости ОПФ, руб./руб.;

Коб – коэффициент оборачиваемости оборотных средств.

С помощью приема цепных подстановок определим влияние рентабельности продукции, фондоотдачи и коэффициента оборачиваемости на изменение показателя общей рентабельности.

Таблица 32

|

Показатели |

Предшествующий период |

Отчетный период |

Абсолютное отклонение |

Темп роста, % |

|

А |

1 |

2 |

3 |

4 |

|

1.Валовая прибыль, тыс. руб. |

6765 |

7110 |

345,000 |

105,10% |

|

2.Объем реализованной (товарной) продукции, тыс. руб. |

42460 |

41090 |

-1370,000 |

96,77% |

|

3.Средняя стоимость ОПФ, тыс. руб. |

103500 |

88875 |

-14625,000 |

85,87% |

|

4.Средняя стоимость материальных оборотных средств, тыс. руб. |

18697 |

16055 |

-2642,000 |

85,87% |

|

5.Рентабельность реализованной продукции, % |

6,54% |

8,00% |

1,46% |

122,39% |

|

6.Фондоотдача, руб./руб. |

0,4102 |

0,4623 |

0,052 |

112,70% |

|

7.Коэффициент оборачиваемости оборотных средств |

2,2710 |

2,5593 |

0,288 |

112,70% |

|

8.Рентабельность производства, %, в том числе за счет изменения: |

18,81% |

20,43% |

1,62% |

100 |

|

8.1.Рентабельности продукции |

X |

X |

4,21% |

X |

|

8.2.Фонодоотдачи |

X |

X |

-2,20% |

X |

|

8.3.Коэффициента оборачиваемости оборотных средств |

X |

X |

-0,40% |

X |

Воспользуемся методом цепных подстановок для анализа факторов изменения общей рентабельности:

Таблица 33

|

Порядковый номер |

Частные факторы |

Rо, (%) |

Отклонение от предыдущего расчета | ||||||

|

расчета |

подстановки |

Rпр (%) |

ФО |

Коб |

|

| |||

|

1 |

- |

6,54% |

0,410241546 |

2,270952559 |

18,81% |

- | |||

|

2 |

1 |

8,00% |

0,410241546 |

2,270952559 |

23,02% |

4,21% | |||

|

3 |

2 |

8,00% |

0,46233474 |

2,270952559 |

20,83% |

-2,20% | |||

|

4 |

3 |

8,00% |

0,46233474 |

2,559327312 |

20,43% |

-0,40% | |||

|

Итого |

|

1,62% | |||||||

Баланс отклонений:

20,43%-18,81%= 4,21%-2,2%-0,4% =1,62% .

Расчеты верны.

Ответ: Увеличение общей рентабельности на 1,62% произошло за счет увеличения рентабельности продаж, роста фондоотдачи и коэффициента оборачиваемости оборотных средств.

Задание 19.

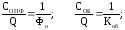

С помощью приема разниц абсолютных величин определить влияние изменения рентабельности продаж и фондоотдачи на изменение по сравнению с планом фактической фондорентабельности.

Решение:

Найдем фондорентабельность как:

Сведем необходимые данные, предварительно рассчитав их, в таблицу для проведения дальнейшего анализа.

Таблица 34

Исходные данные для анализа

|

Наименование показателя |

План |

Факт |

Изменение |

|

Товарная продукция |

42460 |

41090 |

-1370 |

|

Прибыль |

6765 |

7110 |

345 |

|

Рентабельность продаж |

15,93% |

17,30% |

1,37% |

|

ОПФ |

84563 |

88875 |

4312 |

|

Фондоотдача |

0,502 |

0,462 |

-0,040 |

|

Фондорентабельность |

8,00% |

8,00% |

0,00% |

Таблица 35

|

Изменение показателя |

Влияние на фондорентабельность |

|

Рентабельность продаж |

0,00% |

|

Фондоотдача |

0,00% |

|

Итого |

0,00% |

8,00 – 8, 00 = 0 + 0

0 = 0

Баланс совпал.

Ответ: Фондорентабельность не изменилась по сравнению с планом.