3.4 Финансовые результаты и экономическая эффективность

Прибыль — это выручка от продажи готовой продукции (РП) за вычетом косвенных налогов (КН=0,03) и полной себестоимости (С), которая определяется по формуле:

![]()

![]()

Результаты расчетов сводятся в таблицу 3.8.

Таблица 3.13— Финансовые результаты

|

Продукция |

Товарная продукция, млн. руб. |

Полная себестоимость продукции, млн. руб. |

Косвенные налоги (3%) |

Прибыль (+), убыток (-), млн. руб. |

Рентабельность продукции, % |

|

Молоко витаминизированное 2,0% |

7080,719 |

6300,88371 |

212,422 |

567,414 |

9,005 |

|

Бифидокефир 3,2% |

5832,822 |

5250,33069 |

174,985 |

407,507 |

7,761 |

|

Сметана 25% |

5723,301 |

4973,75212 |

171,699 |

577,85 |

11,618 |

|

Молоко пастеризованное 3,2% |

13340,92 |

12042,1386 |

400,228 |

898,554 |

7,462 |

|

Кефир2,5% |

12878,74 |

11608,1783 |

386,362 |

884,2 |

7,617 |

|

Итого |

44856,502 |

40175,2834 |

1345,69 |

3335,52 |

- |

Эффективность инвестиций оценивается по следующим показателям:

1) чистому приведенному доходу (ЧПД);

2) внутренней норме доходности (ВНД);

3)

сроку окупаемости проекта (период

возврата инвестиций) (Т![]() );

);

4)

индексу доходности (рентабельности)

инвестиций (Р![]() ).

).

Чистый приведенный доход (ЧПД) представляет собой разность дисконтированных на один момент времени показателей дохода и инвестиций (капитальных вложений). Расчет ведется по формуле:

![]()

где

![]() -

доход вt-ом

году, млн. руб.;

-

доход вt-ом

году, млн. руб.;

![]() -

инвестиции (капитальные вложения в

основные фонды и оборотные средства),

млн руб.;

-

инвестиции (капитальные вложения в

основные фонды и оборотные средства),

млн руб.;

![]() -

коэффициент дисконтирования в t

-ом году.

-

коэффициент дисконтирования в t

-ом году.

Доход по проекту представляет собой сумму чистой прибыли и амортизационных отчислений:

![]()

где

П![]() — чистая прибыль по проектируемому

варианту, млн руб.;

— чистая прибыль по проектируемому

варианту, млн руб.;

А![]() — амортизационные отчисления (таблица

3.7), млн руб.

— амортизационные отчисления (таблица

3.7), млн руб.

![]() =3335,52+0,897=3336,42

млн. руб.

=3335,52+0,897=3336,42

млн. руб.

Чистая

прибыль (![]() )

— это прибыль (таблица 3.8) за вычетом

налога на прибыль, который составляет

24% от прибыли:

)

— это прибыль (таблица 3.8) за вычетом

налога на прибыль, который составляет

24% от прибыли:

![]()

где

![]() -

налог па прибыль в долях единицы (

-

налог па прибыль в долях единицы (![]() =0,24).

=0,24).

![]() =3336,42*(1-0,24)=2535,68

млн. руб.

=3336,42*(1-0,24)=2535,68

млн. руб.

Коэффициент дисконтирования определяется по формуле:

![]() ,

,

где С — ставка дисконтирования (ставка процента), выраженная в долях единицы.

В качестве дисконтной ставки (С) могут выступать средняя депозитная

или кредитная ставка, индивидуальная норма доходности с учетом инфляции и уровня риска. При расчетах принята ставка дисконтирования пределах 11% (т.е. дисконта равна 0,11).

Расчет современной стоимости дохода и инвестиций сводится в таблицу 3.9.

Таблица 3.14— Расчет современной стоимости дохода и инвестиций

|

Год |

Инвестиции, млн. руб. |

Доход

(П |

Коэффициент дисконтирования (С=11%) |

Приведенная стоимость, млн. руб. | |

|

инвестиции |

доход | ||||

|

0 |

16380,935 |

|

1 |

16380,935 |

|

|

1 |

|

3336,42 |

0,90 |

|

3002,78 |

|

2 |

|

3336,42 |

0,81 |

|

2702,50 |

|

3 |

|

3336,42 |

0,73 |

|

2435,59 |

|

4 |

|

3336,42 |

0,66 |

|

2202,04 |

|

5 |

|

3336,42 |

0,59 |

|

1968,49 |

|

6 |

|

3336,42 |

0,53 |

|

1768,3 |

|

7 |

|

3336,42 |

0,51 |

|

1701,57 |

|

8 |

|

3336,42 |

0,47 |

|

1568,12 |

|

9 |

|

3336,42 |

0,42 |

|

1401,30 |

|

10 |

|

3336,42 |

0,39 |

|

1301,2 |

|

Итого |

|

|

|

|

20051,89

|

ЧПД=20051,89-1638,093=18413,798 млн. руб.

Т.к. показатель положительная величина, то рассчитываем следующие показатели:

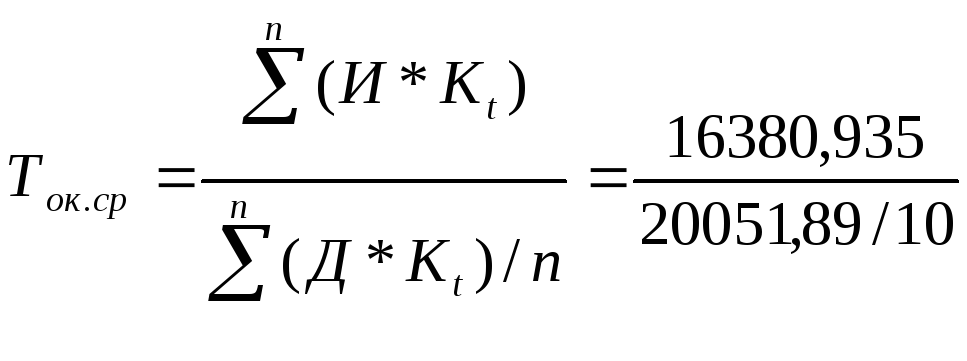

Срок окупаемости инвестиций определяется по формуле:

=8,1

лет

=8,1

лет

где п — количество лет, в течение которых получают доход от инвестиций.

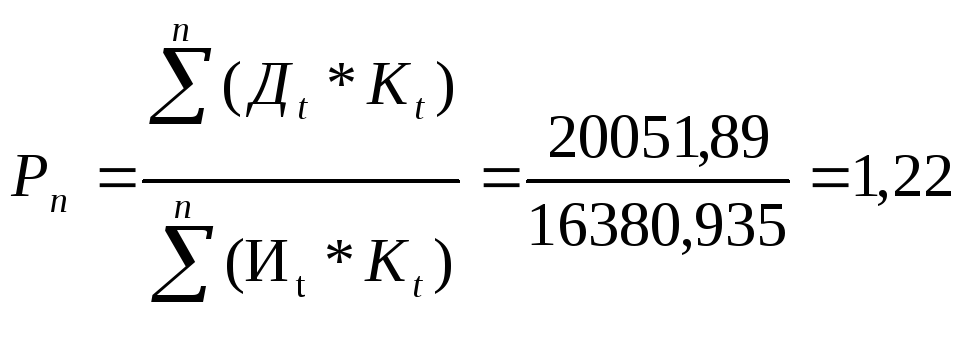

Рентабельность инвестиций (индекс доходности) определяется по формуле:

Рентабельность продукции определяется по формуле:

![]() %

%

П— прибыль от реализации продукции, млн. руб.;

С — себестоимость продукции, млн. руб.

Производительность труда определяется по формуле

![]() ,

,

где

![]() -

численность производственных рабочих.

-

численность производственных рабочих.

![]() ,

,

где ВП- производственная программа выпуска продукции в год, т;

![]() -

норма времени на изготовление 1т

продукции, чел-часов;

-

норма времени на изготовление 1т

продукции, чел-часов;

ФРВ – эффективный фонд рабочего времени 1 рабочего, часов в год;

![]() -

коэффициент выполнения плана.

-

коэффициент выполнения плана.

молоко витаминизированное 2,0%:

![]() чел

чел

бифидокефир 3,2%:

![]() чел

чел

сметана 25%:

![]() чел

чел

молоко пастеризованное 3,2%:

![]() чел

чел

кефир 2,5%:

![]() чел

чел

Общее количество человек, необходимое для производства всей выпускаемой цельномолочной продукции, составляет:

![]() 22+27+16+44+61=170

чел

22+27+16+44+61=170

чел

Производительность труда в натуральном выражении:

![]()

Производительность труда в стоимостном выражении:

![]()

Рассчитанные показатели сведены в таблицу 3.14.

Таблица 3.15— Технико-экономические показатели проекта

|

Показатель |

Единица измерения |

Значение |

|

1 Объем выпуска продукции |

т |

47165,26 |

|

2 Товарная продукция |

млн. руб. |

45923,78 |

|

3 Полная себестоимость продукции |

млн. руб. |

40175,28 |

|

4 Прибыль |

млн. руб. |

3335,52 |

|

5 Инвестиции |

млн. руб. |

16380,935 |

|

6 Срок окупаемости |

лет |

8,1 |

|

7 Рентабельность инвестиций |

доли ед. |

1,22 |

|

8 Рентабельность продукции |

% |

8,3 |

|

9 Численность производственных рабочих |

чел. |

170 |

|

11 Производительность труда |

|

|

|

|

277 |

|

|

270 |

Исходя из рассчитанных и приведенных в таблице 3.15 показателей, можно сделать вывод о возможности проектирования и вложения инвестиций в строительство предприятия молочной промышленности по выработке цельномолочной продукции. Однако,

Предприятие работающее с заданными показателями обеспечивает положительную прибыль, приемлемый срок окупаемости инвестиций, а т.к. показатель Ри больше единицы, то это означает, что доходность капитальных вложений соответствует нормативу рентабельности. Рентабельность продукции составляет 8,3%, что свидетельствует о приемлемом уровне себестоимости производства продукции, позволяющей получать прибыль.